今天和大家讲解一家折叠屏UTG龙头-凯盛科技600552

摘要:

看点一、国产UTG一体化龙头,新材料平台产品不断升级

看点二、UTG已成为折叠屏盖板主流应用方向

看点三、公司自主研发30微米UTG,二期产能逐步释放

看点四、新材料业务“小而美”,高附加值新材料放量在即

看点五、锆系列,可用于固态电池

看点六、硅系列,球形硅微粉产能释放增厚净利润

看点七、期权激励计划

正文

看点一、国产UTG一体化龙头,新材料平台产品不断升级

凯盛科技是中建材旗下显示与应用材料上市平台。公司于2000年成立,以浮法玻璃和ITO导电膜玻璃起家,后续经过三个发展阶段:

1)股权变更,以旧换新,切入新材料赛道;

2)收购整合,进军新型显示领域;

3)持续收购整合,深化主业发展,逐步形成如今的“显示+应用材料”双主业模式,并且是其控股股东凯盛科技集团“3+1”战略中的“显示材料和应用材料”重要的研发、制造平台。

目前公司正在深入推进UTG迭代技术、屏幕定向发声、玻璃基Mini-Led背光、高强透明微晶玻璃加工、车载智能驾舱、高纯合成二氧化硅、电子级硅溶胶、纳米复合氧化锆等多种新技术开发。新材料平台产品不断升级,未来可期。

看点二、UTG已成为折叠屏盖板主流应用方向

折叠屏进入快速渗透期,全球折叠屏手机出货量将从2022年的1310万台增长至2027年的1.015亿台,CAGR达50.6%,国内品牌推新速度加快、市场增速更高,期待折叠机新机型密集催化。UTG已成为折叠屏盖板主流应用方向,国内折叠屏智能手机UTG使用占比从2020年的13%上升至2023年的接近70%。

看点三、公司自主研发30微米UTG,二期产能逐步释放

UTG产业链进入壁垒主要体现在原片技术开发,公司自主研发的30微米UTG,是国内唯一覆盖“高强玻璃—极薄薄化—高精度后加工”的全国产化超薄柔性玻璃产业链。二期1500万片/年产能部分产线已进入联线调试状态,Q2具备试生产条件,根据已有良率水平、同口径折合6.9寸产能,预计可以达项目计划一半产能。并已在市场方面导入例如LGD、三星等多家下游面板和终端厂商的客户资源池。

看点四、新材料业务“小而美”,高附加值新材料放量在即

公司广泛布局小而美的新材料细分市场,主要包括硅系列(高纯合成石英砂+球形石英粉)、锆系列(电熔氧化锆+硅酸锆+稳定锆)、钛系列(纳米钛酸钡)以及其他新材料(稀土抛光粉+空心玻璃微珠)。2014-2023年公司应用材料板块收入CAGR达15%。

上述公司进入的大部分新材料细分领域的国内市场格局在布局初期都存在“市场被海外进口产品或体量较小的企业占据”的特点,具有较大国产替代空间。

看点五、锆系列,可用于固态电池

公司锆系列收入体量过十亿量级,主要产品为电熔氧化锆、硅酸锆,纳米复合氧化锆可用于固态电池电解质、固体燃料电池的掺杂材料,期待高附加值纳米复合氧化锆放量。

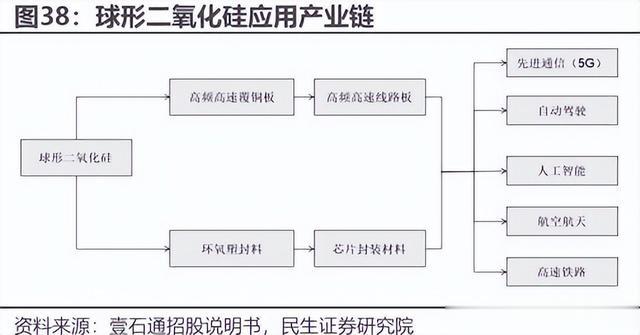

看点六、硅系列,球形硅微粉产能释放增厚净利润

公司硅系列主要包括光伏坩埚及半导体。2023年报显示,半导体封装用高纯超细球形二氧化硅和抛光液已通过国内外客户验证,形成小批量销售,23年已建成/在建电子封装球形粉体材料分别2400吨/6000吨。未来球形硅微粉产能释放增厚净利润,关注AI催化Low-α球硅、球铝需求。

光伏领域,高纯二氧化硅提纯法应用光伏坩埚、合成法应用半导体,2023年报显示公司高纯石英砂完成产线建设,并落地年产5000吨光伏用高纯石英材料生产线。

看点七、期权激励计划

2023年12月公司推出股票期权激励计划(草案),2024-2026年公司扣非归母净利润考核目标分别为1.89、2.70、3.14亿元,考核目标扣非归母净利润高增(对应2021-2026年公司扣非归母净利润CAGR达37.1%),期待公司新业务UTG及高纯石英砂贡献利润增量。

风险提示:

UTG进展不及预期;应用材料项目进展不及预期;消费电子需求下滑风险。

参考资料:

20240517-民生证券-凯盛科技-600552-深度报告:材料平台,一日千里

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投贺国庆(登记编号:A0740622100001)