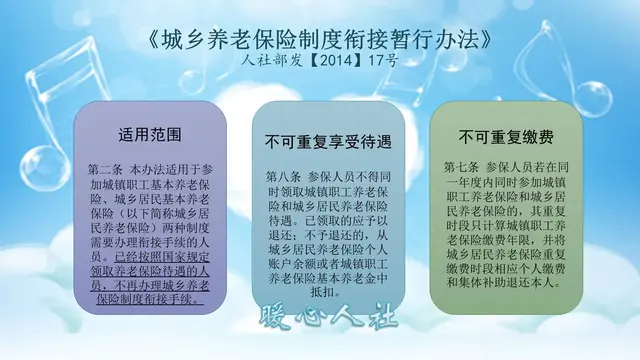

最近,一份老保单的出现再次引发关注。

据某网友在社交平台上发帖分享,家里的亲戚老人不幸身故过世,家属在整理老人物件时,发现老人在1997年时,投保过一份养老金。

(图源:网络)

可以看到,保单责任相对比较简单,一次性交费2.78万元,到约定退休年龄开始每月领取养老金(每月500元),老人从2007年开始领钱,每个月500元,直至身故,已经领了9.9万元。

(图源:网络)

同时,根据该产品合同约定,被保险人身故,保险公司须按历年所交保费之和给付身故保险金,老人家属在老人身故后联系了当时的中保人寿(今中国人寿),之后,保险公司返还了老人当年所交的保费。

(图源:网络)

2、1997年的“抢险”风潮这份保单之所以引起大家的关注,是因为老人购买这份保单的时间在1997年,赶上了高利率时期。

据公开新闻记载,1996年,人民银行分别于5月、8月两次调低存贷款利率,其中一年定期储蓄利率从之前的10.98%降为7.47%,五年定期储蓄利率从13.86%降为9%。而当时保险公司的寿险产品,预定利率在7~9%之间,大多数为7.5%,部分产品为8.8%,甚至超过了10%。

这意味着对于当时的人来说,同样一笔钱,投资保险理财产品,收益远远大于将钱存入银行。

但到了1997年11月7日,央行发布紧急通知,将寿险保单预定利率上下限调整为年复利4%—6.5%,从1997年12月1日开始,所有新签发的保单必须按此标准执行,于是在当时,引起了一波“抢险”风潮。

巧的是,这位老人的保单是1997年11月29日起保的,正好赶上了保单预定利率调整的最后一天,买在了利率高点。

之后的二十几年时间里,利率总体呈现下行趋势:

(图源:网络)

除了感叹老人踩在了利率高点,老人的风险管理意识也很超前,90年代有保险意识的人并不多,老人能够通过保险工具提前规划退休生活,可谓非常有远见;而老人当年的选择不仅为自己提供了稳定的收入来源,更为家人未来的生活奠定了坚实的基础。

3、市场利率下调与存款激增近年来,市场利率下行趋势明显,根据上市银行数据统计显示,银行业净息差在2024年将降至1.62%,不仅创下历史新低,甚至低于1.8%的监管“警戒线”。

(图源:东海证券)

此外,根据中国人民银行发布的《金融统计数据报告》显示:

从2020年到2023年这四年,中国住户存款一共增加了58.24万亿元,其中82%是定期存款,这四年新增存款总额相当于2009年到2019年总和。

具体来看,2022年和2023年,住户存款分别增加17.84万亿元和16.67万亿元,是2005年以来增长最多的两年。

(数据来源:中国人民银行)

市场利率不断走低和居民存款激增的当下,说明大家不敢拿钱出来投资消费,并想从中寻求安全感。

随着我国老龄化、少子化的日渐加剧,越来越多的人关注养老规划,提前为自己储备养老资金。

众所周知,养老是一笔刚性支出,需要源源不断的现金流。

养老年金险因为其产品特殊性,可以提供稳定的现金流,并且可以约定领取年金时间,白纸黑字写进合同,不会随意变动,是规划晚年养老生活以及对抗长寿风险最好的金融工具。

作为养老的稳定保障,养老年金险可以为我们的客户提供源源不断的现金流,每月or每年领取一年固定金额;还可以防范长寿风险,被称为“与生命等长的现金流”。

因此,用它来做未来的养老工具,完全契合大家对养老资金的储备需求,只要前期的规划到位,后面就可以获得预期的养老储备支撑。

4、作者说今年全国两会政府工作报告提出,要在全国实施个人养老金制度,积极发展第三支柱养老保险。

在我国的三支柱养老体系中,第一支柱,就是国家统筹的社会保险制度,即基本养老保险,政府主导,用这一代人交的钱养活上一代人,目标是确保国民基本养老收入、防止老年贫困;第二支柱即企业年金和职业年金,用人单位主导,用共同缴纳的基金进行投资,增加员工养老收入,目标吸引和留住优秀员工;第三支柱是由家庭或个人发起设立的各类养老投资,依赖家庭或个人缴费进行养老,目标则是加强自我保障能力。

随着人口老龄化的加剧,如何充实养老的“钱袋子”成了摆在眼前的大问题。

2005年,我们是6个年轻人养1个退休老人;而到了2050年,将是1.3个年轻人养1个退休老人,第一支柱的负担急剧增加。发展第二、第三支柱养老计划,就是积极调动个人力量维持三根支柱的平衡,以减轻养老金的压力。

在展业过程中,对于个人未来养老,不妨与客户探讨三个问题:第一支柱够不够?第二支柱有没有?第三支柱要不要?

如果答案是:第一支柱不够,第二支柱没有,那么第三支柱必然是要的。

需要关注的是,养老第三支柱更多指的是个人为养老进行的资产管理操作,即个人或家庭为了自己或家庭成员年老后的消费,在具有劳动能力时,将收入的一部分以各种方式进行储蓄和投资的一种养老计划,像养老理财、养老基金、养老保险等,都属于养老第三支柱的范畴。

作为保险从业人员,我们有责任帮客户认识到养老规划的意义,通过专业的风险分析和规划服务,协助客户科学开展养老储备和资产配置,为养老生活多积累一份保障。