上周六是调休的,4月份的一批重要经济数据也没闲着,在那一天扎堆公布。

而且公布的结果,堪称与社畜们的心情交相辉映。

用一个字概括,就是低迷!

不管市场预期是好是坏,实际公布结果都能出乎意料的更差。

而就在前一天,央行刚发布《一季度货政报告》,其中的专栏一(信贷增长与经济高质量发展的关系)指出,“规模情结”对高质量发展是一种阻碍。

同时还提出了三个重点,每一个都是很多人还没认识到、还没适应的,

而且,这三个重点都指向同一暗示:未来货币政策不适宜再发力。

因为继续发力,不但没有效果,还只会带来更严重的“副作用”。

有意思的是,周末过后的第一天,就宣布发行1万亿特别国债。随即市场沸腾起来,认为降准降息要来了!

这到底是要“急转弯”?还是市场理解不足的自嗨而已?

货币、社融真的不乐观吗?

代表货币供给的核心指标M2增速继续放缓。但更严重的是,M2-M1的剪刀差还在进一步放大。因为代表“活钱”的M1甚至出现罕见的负增长。

M1的上一次负增长发生在2022年1月,再往前就要追溯到上个世纪了。

M2-M1的剪刀差也印证了《货政报告》里阐述的现象,虽然不乐观,但恰好支撑了货币政策不再发力的转变。

另一个重要数据,代表实体经济活力的社融数据,单月增量同样是罕见转负,而且罕见程度比M1的还要高,因为至少近12年来都没出现过。存量增速虽然还不低,但也是肉眼可见的下滑。

相比M2-M1的剪刀差,其实M2-社融的剪刀差有着更现实的经济意义。

复盘可见,过往几乎每一轮重要兴衰转变,都伴随着M2-社融剪刀差的开合。

再仔细观察今年以来的变化(最后一个小红框)就会发现,虽然M2和社融都在向下,但M2是保持低于社融的——这就维持了一种好的格局,而且与2016~2017年去杠杆+供给侧改革的开端非常相似。

而事实上,似乎也正朝着这种方向在进行。

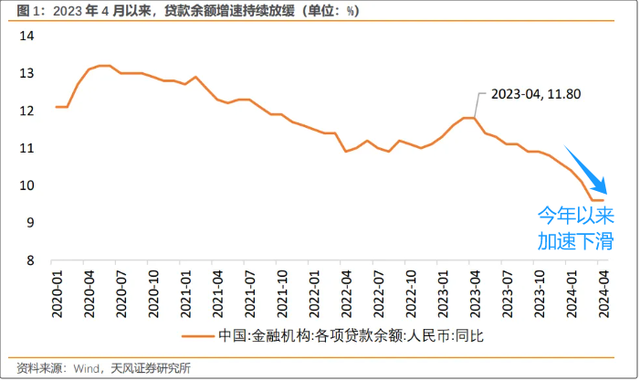

还有一个表面不乐观、但央行坦然面对的金融数据,就是信贷增速的下滑:

但事实是,从今年Q1开始,国统局优化了对银行业的季度核算模式:从原本的以存贷款增速为主,改为以利润表的指标为主。

简单来说,在以前的模式下,银行为了交作业,总会做出“虚高”的信贷数据。新模式就是为了挤掉这种水分。

所以一季度信贷数据不乐观,很大一部分原因是挤掉了水分,实际情况远没有数据表面那么差。而央行也正好利用这次机会,暗示未来不再宽松。

金融数据的“不乐观”,是财政发力的铺垫

一季度的GDP、出口、居民消费等不少实体数据,都反映出不同程度的实体复苏迹象。与前面的金融数据一对比,其实不难发现,这一波经济复苏的官方思路,很可能是去金融化。换一个咱们更熟悉的说法,就是金融去杠杆。

再重新看待一系列的金融数据不乐观,以及《货政报告》里借势暗示货币政策不再发力,一切就变得顺理成章了。

内生力量不足的时候,货币政策不发力,那就意味着必然是财政发力。

财政的发力方式,很多人第一时间想到的是发国债和减税。

但很多人不知道,货币政策虽然工具很多,但讲到学问,财政政策就讲究多了:

发国债方面,早在年初就已经形成今年财政赤字率至少4%的预期,而这个空间一直留着还没用完。周一公布要发特别国债,就很好地保留了这个空间,市场的预期管理做得很到位。(注:特别国债的一个“特别”之处,就是不计入财政赤字。)

至于税收方面,减税显然是没空间的。相反,由于财政支出加大,要维持相对稳定的财政,加税反而才是正解。但加税的做法太原始了,无论对高收入还是中低收入群体加税,结果都将得不偿失。

加税是为了增加财政收入,而财政收入不是只有加税一条路。我国的国企数量众多,覆盖面也广,财政收入的另一大源头完全可以是他们的经营收入,例如水电燃气费、公共交通票价……

现在再回过头看,春节前“突然”公布的把“市值管理”纳入央企负责人考核,更是早早为财政发力做好了铺垫。

《货政报告》里还重点强调了要“坚决”稳定汇率。“坚决”二字在去年Q4的报告里曾经删掉的,这次重新加上,可见态度之坚决。

对照一下汇率走势就会发现,RMB在去年最后两个月快速升值后,今年以来一直处于缓慢但持续的贬值通道。

强调稳定汇率,同样意味着不适宜降准降息,要推动经济加速复苏,只能由财政发力。

在必要时,为了配合发债,可能会有被动的降准降息。但如果对降准降息怀抱希望,那是不现实的。因为今年的国债特别好卖,周一宣布1万亿特别国债后,这种格局也没有改变,所以需要降准降息配合的可能性很小。

而且,即使小概率事件发生,需要降准降息配合,释放出来的资金也只会全部流向债市,没什么值得兴奋的。

高股息的逻辑更硬,价值风格未来受益

虽然同样是刺激经济复苏,但相比货币政策的发力,财政发力的方向无疑会更集中于央国企,以及符合政策倾斜方向的战略产业。此消彼长,高股息风格的逻辑就更硬了。

前面提到过《货政报告》专栏一的第3个重点,信贷过多对企业层面的“副作用”,实际上就是要借助信贷收缩的这个阶段,实现一轮行业尾部、甚至腰部的出清,只留下一批行业头部企业,实现重新增长。这与之前的要求上市公司增加分红、稳定盈利是相互呼应的。目的是让上市公司形成稳定的ROE,然后尽量抬高。

而这本质上,也是一种供给侧改革。

这样N管齐下,对民营中小企为主的成长风格是不太有利的,但对高股息风格就很有利;而价值风格里的行业头部公司,也会受益不浅,但不是短期的事情,得等到未来行业出清后。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!

实业