最近我们经常聊社保,

因为全民关注的问题,总是被问起很多。

尤其是社保里的养老保险。

毕竟退休后,就指望着养老金越多越好了,

给孩子省点养老压力,也给自己多一份养老保障。

不过问题就在于,

大家肯定多多少少都遇到、听说,或者担心过这样一个问题

——我和TA同样缴满了15年的社保,为什么他领到手的养老金比我的多?

好比别人一个月的退休金能拿到2000多,你却只有600多。

(这不是坑爹吗?)

所以今天,我们就来聊一聊,

影响你领取的养老金数额多还是少的主要是什么?

社保缴费基数

社保缴费基数

我们可以在上面的图片中看到,今年养老保险最低的缴费基数是3808元。

相信在看文的朋友里,

肯定有的公司是以这个最低的缴费基数来给各位缴纳社保的。

原因嘛,也很简单,就是为了减少公司的支出,省下一些钱。

但这个对公司有好处,对我们就没有什么多大的好处了。

打个假设,

你在广州工作,你的工资是5000元。

理论上说,单位给你缴纳社保时应采用基数5000,

但实际上,单位采用的是最低的缴费基数3808元。

这意味着什么?

我们都知道,

养老金是多缴多得,少缴少得的,

这个多缴里就包含了的缴纳时长和缴纳数额。

而我们现在说的就是缴纳数额的问题。

我们先来看养老金的计算公式:

你的月基本养老金=基础养老金+个人账户养老金。

其中,

基础养老金=(上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户全部储存额÷计发月数

可以看到这里有两个很重要的点,

分别是“本人指数化月平均缴费工资”和“个人账户全部储存额”,

而这两个数和你最后能拿到的养老金是成正比的。

也就是说,你的平均缴费工资越高,你的个人账户全部储存额越高,

你退休后能拿到的养老金也就越多。

而单位不按你的基本工资5000元作为基数缴纳社保,按最低基数3808缴纳社保,

那么你日后拿到的养老金势必比按5000元为基数拿到的要少。

因为当初少交了,日后自然少领。

所以说,

如果你是比较看重以后的养老待遇的,

那么在找工作的时候就尽量找一些能够按照正常工资缴费基数来交社保的单位。

另外,

既然提了缴纳数额,我们也来说说缴纳时长。

其实社保缴纳时间的长短对医疗保险和养老保险的影响是最大的。

医疗保险一般缴满25年,就可以在退休后享受终身医保待遇。

有些地方也可能是要求满20年,或者15年的都有,具体看地方政策。

其次就是养老保险了,

养老保险只要缴满15年,就可以在退休之后领取养老金,直到逝世。

那么问题来了,缴满15年和缴满25年的有什么区别?

还是回到刚刚的养老金计算公式:

基础养老金=(上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户全部储存额÷计发月数

这次的重点换了,一个“缴费年限”,一个是“个人账户全部储存额”。

都跟时间有关系,也都跟你退休后能领到多少退休金成正比。

还是那句话,

也就是说,你缴纳的时间越长,你以后能领到的养老金就越多。

所以,

关于社保的缴费时间,是建议越长越好的,

而且随着通货膨胀,越到后期我们的个人账户储存额肯定是积累的越快。

所以满15年之后,还是建议大家继续缴费。

另外,

顺便科普一下我们的社保具体缴费比例。

退休地选择

退休地选择

退休地在哪这个真的是重重重点!

退休地的选择对我们能拿到多少养老金的影响是非常大的。

我们都知道,因为生活水平和条件不同,

在大城市退休的话,能拿到的养老金肯定会比在小城市退休能拿到的多。

而这对于在大城市工作而言的人来说,就十分重要了。

毕竟你不能完全保证自己之后工作是否会变迁地点,导致社保迁移。

对于在城市工作工作的人而言,肯定都是想拿到大城市水准的退休金的。

毕竟在缴纳了大城市水准的社保,要是享受不到这的养老待遇,不就亏大了吗?

那么问题来了,

如果你原本是在大城市工作的,后来压力太大,想回老家或者是其他的小城市发展了,

要怎么确保自己退休后能拿到大城市的养老金呢?

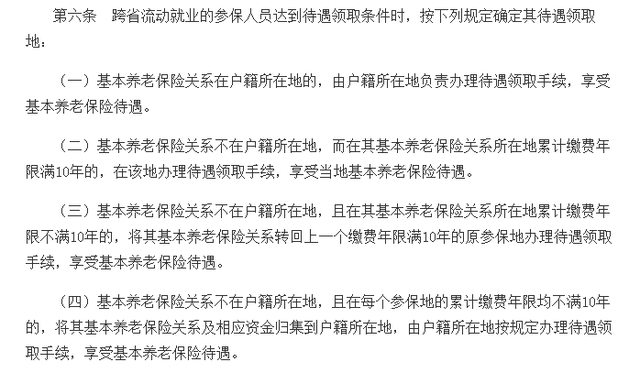

这里先贴上政策要求——

看起来很复杂,

但稍稍理清楚就会简单很多,也就是说,

1、在户籍地缴纳社保的,在户籍地领取养老金;

2、不在户籍地缴纳社保的,在缴纳社保满10年的地方领取养老金;

3、不在户籍地缴纳社保的,且有多个缴纳社保满10年的地方的,在最后一个满10年的地方领取养老金;

4、不在户籍地缴纳社保的,且没有在任何一个地方缴纳社保满10年的,回户籍地领取养老金;

即,

如果你想拿到大城市的养老金,就得符合两个条件:

1、在大城市工作,并且缴满10年以上的社保;

2、去到小城市后缴纳社保不得超过10年。

打几个比方就是:

①老王是山东人。

他先长沙工作了12年,又去到了贵州工作了11年,

最后又先后在大城市上海和广州都工作了9年,最后退休。

问:“老王最后在哪里领取养老金?”

——

答:“贵州。”

因为老王虽然在大城市上海和广州工作了,但是没有缴满10年,

而他的上一个缴满10年的地方是贵州,所以要在贵州领取养老金。

②老张是江西人。

他先后去了4个不同的城市工作但是都没有超过10年,

最后的工作地在广州,直到退休。

问:“老张最后在哪里领取养老金?”

——

答:“江西。”

因为老张没有在任何一个地方缴满10年的社保,

所以他需要回到他的户籍所在地领取养老金。

这两个例子都意味着,

老王和老张都按照大城市的标准缴纳了好几年的社保,但是退休后都不能享受到大城市的退休待遇。

就问你憋不憋屈吧。

简直憋死了,也不知道有没有现代秦始皇可以统一一下。

我们幸福美满的退休生活,就靠他了。

养老保险账户

养老保险账户

不知道大家有没有关注过,

我们的养老账户除了基本养老账户之外,还有一个临时养老账户。

不过也不用担心,我们一般使用的都是基本账户,

临时账户只有在特殊的情况下才会建立。

那么是在什么特殊情况下呢?

临时养老账户设立条件:

1、参保人员跨省流动就业,且未返回户籍所在地就业参保;

2、男性年满50周岁,女性年满40周岁;

也就是说,

在你离退休还有不到10年的时候,要去外地参保了,那么就会给你建立一个临时账户。

但是这个临时账户在退休后是不能享有当地的养老待遇的,你的养老金还是需要回到你的原参保地领取,也就是你上一个缴满了10年社保的地方,或者是你的户籍地。

所以说,如果我们想要拿到大城市的养老金,就一定要缴到基本养老账户里。

毕竟在临时账户里也缴不够10年了。

这种情况虽然不常见,但是提一下总是好的。

写在最后

写在最后

其实呢,养老金这个东西,

真的是我们每天都在惦记的了,毕竟关系到自己以后退休的生活。

钱多钱少,差很远的。

最后还是强调一下这3点:

社保缴费基数最好按工资来,工资高,缴的多,以后拿的也多;退休地一定要选好,大城市的退休待遇更好,缴费时长也要多注意;只有缴到基本养老账户里才能享受当地的养老待遇,临时账户不行;

所以说,

其实我们的养老金领的多还是领的少,都是有一定的依据的。

相信大家身边也有因为当初马虎,而影响了养老金数额的例子的,

就算没有,上网一搜也一大把,这里也不赘述了,大家当个提醒吧。

不要傻乎乎的什么都不知道,等退休了发现自己的金额和别人不一样才来后悔莫及。