今天和大家讲解一只风电龙头股-时代新材600458。

摘要:

看点一、风电叶片、线路/桥梁建筑/汽车减振(震)龙头企业

看点二、公司材料产品向eVTOL拓展的能力,值得重视

看点三、轨交业务Q2保持高速增长

看点四、汽车营收创历史新高,博戈经营情况转

看点五、公司技术研发实力行业领先,产能布局覆盖海内外市场

看点六、政策利好:风电行业维护市场公平竞争环境自律公约

正文

看点一、风电叶片、线路/桥梁建筑/汽车减振(震)龙头企业

公司始建于1984年,2006年进军风电领域,2007年进入汽车领域,2014年收购德国博戈,有四十年的发展历史。2021年公司提级为中车一级子公司,近两年蝉联国资委科改示范企业。目前公司形成了“轨道交通+工业工程+风电+汽车零部件+新型材料”多领域产业形态,且在各领域均处于行业领先地位。

如轨道交通弹性元件产品规模位于全球第一;风电叶片规模位居国内第二,且是全球少数具备聚氨酯叶片批量制造能力的企业;汽车减振细分领域规模排名第三。2019-2023年期间公司营收CAGR为11.75%,归母净利润CAGR为63.51%。

看点二、公司材料产品向eVTOL拓展的能力,值得重视

1)减震降噪系统。公司是轨交和汽车减震降噪系统的龙头企业之一,亦稳定供货航空级减震降噪产品,材料体系成熟,应用领域天然适配。

2)旋翼桨叶。公司在此领域布局多年,已开发出多种型号,为多个jun用型号提供配套产品,目前也在发力eVTOL领域。

看点三、轨交业务Q2保持高速增长

2024上半年公司营业收入86.6亿元,同比+5.4%;扣非归母净利润2亿元,同比+16.55%,符合预期。其中,24H1轨交板块实现销售收入11.5亿元,yoy+24%,Q2实现销售收入6.8亿元,yoy+40%;海外市场收入创历史新高,较上年同期增长19%,全球轨道车辆减振市场份额提升至30%。

看点四、汽车营收创历史新高,博戈经营情况转

公司2014年收购德国博戈,现已持续推进德国地区重组工作,无锡二期基地工程主体工作基本完成,预计今年三季度投产,进一步提升亚太地区业务规模。截至2024上半年,汽车板块实现销售收入36.5亿元,同比+10.4%,净利润为2,472万元,连续两个季度实现扭亏。

看点五、公司技术研发实力行业领先,产能布局覆盖海内外市场

随着风电平价时代的到来,风机大型化趋势明确,风机叶片长度逐年增长,预计单套叶片价格呈上涨趋势。时代新材作为叶片龙头企业,在叶片研发进度方面同样位于第一梯队,2023年3月98m陆风叶片于光明工厂成功下线,创下行业内首支下线最快记录;同月首套111.5m级海上叶片于射阳工厂发货。

公司叶片产能规划包括松原/宾县工厂,可辐射东北市场;天津子公司可辐射华北及海外市场;射阳分公司可辐射中东部及海上市场;河南工厂群可辐射华中及华南市场;蒙西分公司可辐射西北市场;百色工厂可辐射西南市场;另外未来海外基地的建设将进一步拓展海外市场。

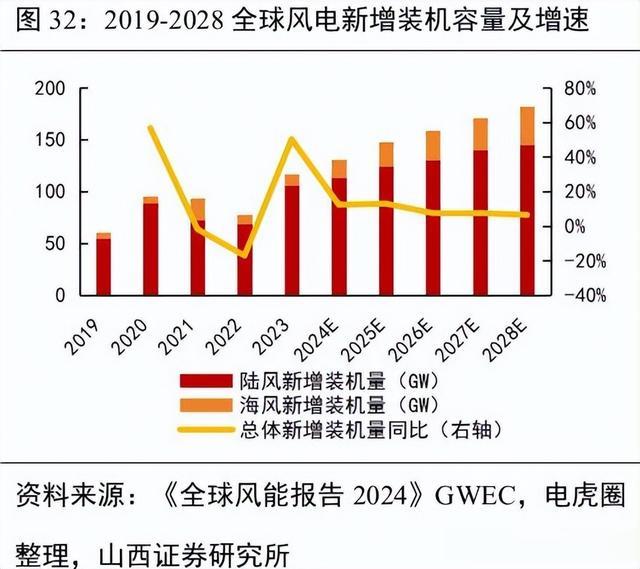

看点六、政策利好:风电行业维护市场公平竞争环境自律公约

10月16日,在2024北京国际风能大会暨展览会上,12家风电整机商签订《中国风电行业维护市场公平竞争环境自律公约》。中国可再生能源学会表示,“价格战”侵蚀风电产业发展根基,将重点解决低价恶性竞争、对竞争对手的恶意诋毁、明显有失公平的合同条款等问题。在政策的干预指导下,预计国内风电产业链“价格底”将出现,后续有望企稳回升,带动整个产业链价格反弹。

除了价格企稳,量方面也很乐观,国内新能源建设重心有向风电倾斜趋势,2024年新增中标规模同比增长或达50%,预计2025年国内风电装机将超110GW(陆100+海15),“十五五”年均增长或达100GW+。欧洲海陆风电招标和建设加速,新兴市场快速启动,预计2030年前全球风电总装机量将迎翻倍以上增长,需求国内外共振,供应链出海迎契机。

风险提示:

原材料价格波动风险;国际化经营及管理风险;新产业、新领域开发推广风险;市场需求波动风险。

参考资料:

20240828-山西证券-时代新材-600458-材料为基、创新为驱,陆海同行蓄势待发

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】