近日,有一则新闻在市场上引起了广泛的瞩目。一部分保险公司会在 6 月 30 日这天正式停止售卖 3.0%的增额终身寿险,且会在 7 月 1 日推出预定利率为 2.75%的增额终身寿险。

什么是预定利率呢?预定利率指的是,寿险产品在计算保险费用以及责任准备金时,对收益率进行预测后所运用的利率,其本质乃是寿险经营者由于使用了客户的资金,而承诺以年复利的形式给予客户的回馈。简单来讲,也就是保险机构为客户提供的回报率。

那么,这种回报率的降低,对于正在规划养老的朋友们来说,究竟意味着什么呢?你的朋友圈里是否有人在呼喊“当下的 3.0%,便是未来的天花板”呢?还没有配置养老年金产品的小伙伴是否需要赶快去购买呢?已经购买好的小伙伴是否就可以高枕无忧地、躺着享受养老了呢?

近些年来,想必大家时常会在朋友圈抑或小视频中听到一些借助“停售”概念或者“锁定利率”概念来营销国内年金保险的言论:

“下个月 3.5%利率的产品就要全方位下架啦,当下赶紧买,能够锁定利率!”“几年前购置了 4.025%的年金,锁定了利率,如今懊悔了,懊悔没有多购置一些!”

12019 年 11 月,长期年金保险产品的预定利率上限由原先的 4.025%调整成 3.5%。22023 年 7 月,预定利率 3.5%保险产品全面停售,预定利率步入 3.0 时代。32024 年 6 月,部分保险公司会在 6 月 30 日正式停售 3.0%的增额寿,于 7 月 1 日推出预定利率 2.75%的增额寿产品。

虽说此次下调仅是部分险企的主动行为,然而在此之前,监管部门已然多次下调保险产品预定利率上限。能够发现,预定利率从 3.5%降至 3.0%用了 4 年,而从 3.0%降到 2.75%仅用了 1 年,存在加速下降的态势!为何监管部门会将预定利率上限一降再降呢?主要是为了防范未来保险公司出现利差损风险。所谓的“利差损”,指的是保险资金投资收益率持续低于保险公司存量保单的平均预定利率而导致的亏损。与银行吸收客户存款相同,保险公司收取客户的保费,用于投资并给予客户一定的回报。保险公司收取的保费,在其资产负债表中属于负债,而保险公司的投资则属于其表下的资产。因为保险资金配置中的大头(大约超过一半)是银行存款、债券以及非标固收资产,而这些资产的收益率水平都与利率水平紧密相关,所以险资的配置结构决定了保险公司的投资收益。

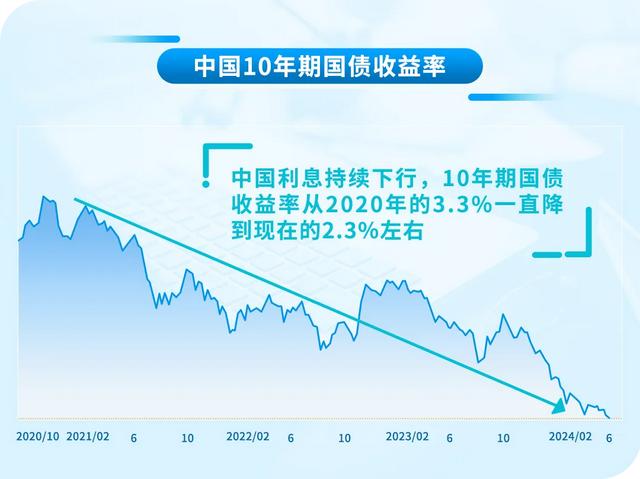

当下,处于宏观经济转型的大环境中,国内的利率一直在往下走。到今年 5 月末的时候,10 年期国债的利率已经下跌到了 2.36%左右。伴随着未来经济增长速度的降低,利率的中枢也许会进一步向下降落。目前在国内的市场上,寿险产品的预定利率高出 10 年期国债利率的情况依然广泛存在,长期的成本与收益并不匹配,潜在的利差损风险仍旧较为凸显。预定利率 2.75%很有可能并非底部,在未来,预定利率上限还有进一步向下调整的可能性。

于这样的利率大环境之下,险企的投资收益必然不会十分理想。2 月 21 日,金融监管总局所发布的数据表明,截止到 2023 年年末,保险资金的运用余额达到了 28.16 万亿元,综合投资收益率是 3.22%,处于 10 年以来的绝对低谷位置,也明显比多数寿险公司的长期投资收益假设 5%要低。

国债收益率的下降致使险企投资收益率出现滑落,倘若在这个时候依旧坚持不降低预定利率,必然会引发利差损。利差损并不是什么新奇的事情。我国的寿险公司在 90 年代初期也曾出现过利差损。那时,保险公司大量开具预定利率高于 8%、期限超过 20 年的保单。随后,鉴于经济形势的改变,保险资金的投资收益率降低,产生了利差损问题。中国数家头部寿险公司的利差损一度达到千亿元之巨。请留意,这可是二三十年前的千亿,这已然是一个相当巨大的窟窿了!

在当下的宏观趋势作用下,预定利率持续降低,国内的年金产品显然已不适宜当作养老规划的金融工具了。反之,港险年金却脱颖而出!港险年金并未被局限于国内的投资环境之中,伴随着美联储的加息,截至 5 月底,10 年期美国国债的收益率达到 4.5%,而标准普尔 500 指数近 10 年来的年均收益率高达 13.05%!港险的全球配置充分展现了其优势所在。

社交媒体对于港险最为常见的质疑就是所谓的“收益没有保证”。然而国外的成熟市场均是不保证收益的。不过,想必小伙伴们看到上述的数据对比,应当就不会存在任何焦虑情绪了。直接配置美国国债便能够获取到 4%~5%的无风险收益,这就等同于是保底收益了。任何资产收益率比这个无风险收益门槛还低的都能够予以忽略。在美国国债的基础之上,还能够配置优质的公司债以获得更高的收益。至于股票市场的投资,我们可以相对稳健地采用 1957 年以来标普 500 指数平均年化收益 10.26%来当作合理的回报假定。如此一来,你就能明白,为何众多港险能够在计划书里向你承诺 5%~7%的回报了,这全都是有着切切实实的数据作为支撑的。

要是你还有疑惑,那咱们就来瞧瞧拥有最长年金派息历史的万通保险。万通保险早在 20 年前就推出了全香港的第一款终身年金险产品,自此之后一直致力于深耕港险的年金险市场。在香港,一直有着“真年金,就选万通”的言论。万通保险,是港澳地区唯一一家、连续 11 年荣获年金及退休产品同级最佳/杰出表现奖的公司。万通保险的年金产品系列,收益由基本派息、额外派息以及特别回报这三部分构成。万通终身年金系列产品过往的 20 年基本派息从未低于 4%,能够清晰地发现,万通终身年金系列产品的基本派息率稳稳地年年达到标准,与当时计划书里的承诺完全一致!因而万通即便在合同上没有保证收益,但是其利用保险公司自身多年的历史数据表现给到了我们充分的保障!

回首过去 20 年的美联储基准利率,能够清晰地看出几个加息/降息的经济周期,当中还涵盖了 2 个近乎零利率的周期(2009 年至 2015 年以及 2020 年至 2022 年)。然而万通保险的年金产品派息,并没有由于美联储实施零利率而降低,稳稳地派息了 20 多年,切实达成了穿越牛熊周期!

万通多元终身年金MFA对比国内的年金产品可以说是优势明显。

使用同等的本金,于同样的时间内,选取万通多元终身年金所积累的退休金,是挑选国内年金产品的 2 至 4 倍左右!

凭借一样的本金,在相同的时间中,选择万通多元终身年金,相较于国内年金产品,退休工资能够轻松翻倍!