自2021年下半年以来,医药行业已经历长达四年的调整,这期间美联储加息,投融资余额下滑,叠加集采超预期等多重因素影响,本轮医药板块的调整幅度、调整时间均在市场预料之外。

以中证医疗指数为例,2021年下半年以来,中证医疗指数从最高点19992点,跌至10月25日收盘7053点,期间跌幅高达65%。而在本次重大行情反弹之前的最高跌幅超过70%,最新市盈率回落至31倍,估值分位数22%。也就是说当前中证医疗指数的估值比近十年以来80%的时间都要便宜。

从基本面上来看,集采对部分仿制药业绩的影响已经集中体现,叠加美联储加息以及疫情后海外订单增速放缓,创新药、研发外包相关企业均遭重创。根据Wind数据显示,中证医疗2023年营收下滑14.5%,归母净利润下滑30.9%。

数据来源:Wind(图1)

从资本面上来看,公募基金对医药行业整体的仓位也在逐步降低,药明康德2021年H1持有基金数量高达1639个,截止到2024年H1,这个数字仅为601个,市场已经充分悲观定价。

本轮医药的调整由多重因素导致:美联储加息,全球投融资余额下滑再加上医药大调整,行业估值被压到足够低,很多初期的项目可能都拿不到钱;集采的大趋势下,医保控费,行业反腐,管线内卷等。低端仿制药根本没估值可言,而在这过程中,却有一些企业靠着高强度的研发投入,为出海攒下了一定的基础。

投融资回暖的预期

资本市场对医药行业投融资趋于谨慎的原因,在于创新药的长期下跌。因为股价下跌导致整个行业的估值足够低,估值低→融资下滑→估值低→融资下滑,就这样陷入恶性循环。不过美债利率都5%了,无风险利率都能躺着赚钱,风险资产的吸引力必然会降低。

这一切在9月18日之后就发生了转变。从宏观层面分析,9月18日美联储正式开始降息,按高盛报告中的预期,美国在接下来的两年时间,将进入一波新的宽松周期,包括大摩在最近的黄金报告中也有预测未来两年美债的实际利率会持续走低。如果特朗普在接下来的大选中胜出的话,那利率大概率会加速走低。

加息降息都会直接影响医药行业的定价,对于医药研发外包行业来说,本身做的就是Biotech型企业的生意,而医药研发的前期,大量的项目根本不能盈利,所以研发投入要依赖外部的持续融资。只有在宽松的环境下,市场的热钱才会流入创新型企业,推高行业的估值,提升PE/VC的风险偏好,行业迎来再定价。

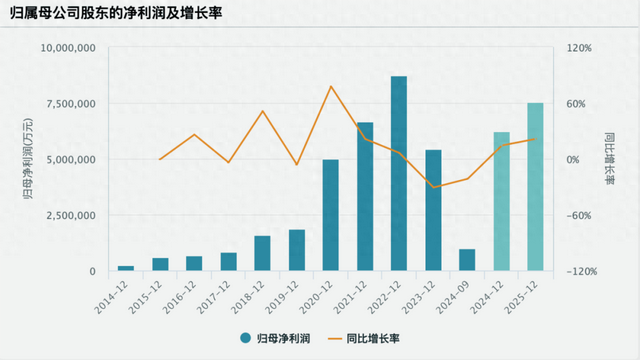

从投融资情况来看,2022年之后的全球单月投融资余额一直维持在30亿美元左右,而在这之前单月的融资金额在50亿美元左右。后续随着美联储不断宽松,热钱回流的预期是值得期待的。机构这边对盈利的预期也较为乐观,按Wind数据显示(参考图1),中证医疗2025年的归母净利润预期增长是14.24%,2026年预期为21.37%。

医药出海的确定性

就在这个10月,恒瑞的卡瑞利珠单抗再次递交了FDA的申请,而在这之前,恒瑞的布比卡因、他克莫司外均已获批美国FDA通过,注射用紫杉醇也在Q3获批。上半年恒瑞对外授权的1.6亿欧元收入款已经确定到收入。

百济神州的替雷利珠单抗在年初3月也有适应症获批FDA,其实泽布替尼早在2019年就已经获批FDA,百济神州有接近50%的收入在美国。在集采以及医保控费的大环境下,出海可能是创新药企的唯一出路,比如泽布替尼,在国内的价格为5440元/盒,在美国的定价为12935美元,替雷利珠单抗在美国的售价也大约在4320美元左右,国内价格为1253元左右。

还有包括君实生物的特瑞普利单抗(鼻咽癌)、和黄医药的呋喹替尼(结直肠癌)都均已获批FDA,康方生物的AK112也已经授权美国、加拿大、欧洲和日本。医药出海的趋势已经明显加速。

其实当年日本医药的出海以及集采的大背景也跟我们今天有些类似。日本在1990年之后经历了一段周期性的衰退,这其中医药行业是走出了逆周期的大行情的,比如武田制药,从干仿制药再到现在的创新出海成功,武田从1994年到现在市值差不多翻了10倍。

根据24财年的数据显示,武田制药有超过一半的收入是在美国赚的,而在日本本土的收入占比只有10.6%,也就是说有90%的收入靠海外。1985年开始尝试出海,其实这背后也有一个很重要的大背景,就是日本的集采。

1981年的时候,日本65岁以上的人口占比就已经达到了9.6%,到2023年这个数字超过了30%,人口加速老龄化的趋势下,日本不得不考虑家庭部门的成本问题,所以在1981年就开始琢磨要如何降低药品价格,其实这个就有点类似于“集采”。既然是降价,那毫无疑问会影响相关企业的利润增长,所以之后的几年,有大量的药企陆续退出,行业份额向头部集中。

1985年,武田就已经跟雅培合作在美国共同建立研发中心,之后的几年陆续又在德国建立研发中心,一个是因为欧美具有较强的支付能力,另一个原因是在1990年之后,日本的总人口就陷入停滞,所以对于当时的日本药企来说,所面临的不只是降价问题,还有内需减少的预期。

除了出海加速以及集采的大背景,我们跟日本不一样的地方在于国内有巨大的内需市场,具备出大市值的的基础。其实整个医药行业,今年有多家头部的业绩都展现出了逆周期的增长潜力,比如葛兰持仓里的恒瑞医药、华润三九、康方生物、东阿阿胶等。

逆周期确定性

这波重大行情反弹后,其实很多行业的估值已经不再便宜,如果接下来整体的复苏仍有波动的话,那么医药的刚需性价值也就能得以体现。可以不买牛奶、不喝啤酒,但是医疗的需求是刚性的。

在中欧医疗创新的三季度财报中,管理人葛兰也有提到医药生物行业内部不同细分处在不同盈利,但整体较为稳定,政策层面总体相对平稳。这两年市场对医药行业的表现也是颇有微词,但从葛兰的整体业绩来看,仍然远超基准。

数据来源:Wind

根据Wind数据显示,葛兰任期总回报为105.70%,年化回报7.68%,远超沪深300的11.66%以及年化1.14%。市场在过去这几年,的确经历了一段低谷期,但医药的拐点也该来了。