之前,我在文章《投资股票时必备的三个基本原则》中讲述了自己的研究方法。方法本身没什么高深莫测的,只要读者朋友对投资感兴趣,并愿意付出时间去分析,都可以做到甚至超过我的水平。为了保证更高的准确率,我在分析时,会综合三个方面的因素,让自己的结论有坚实的依据和基础。一是客观数据,主要是搜集权威机构发布的数据;二是可观察的行为,主要是来自于自己的日常观察;三是逻辑,来自于常识、人性和商业规律。如果我对一个行业的未来做出判断,首先要看数据,其次是看是不是与观察相符,最后再思考是不是符合逻辑。三者顺序有时候会颠倒过来,但一定要保持一致。只有这样,我才敢有信心下判断。

肿瘤治疗行业的未来

比如医药行业中的肿瘤治疗领域,长期看,未来肯定是增长的。分析如下:

先看逻辑。

1.老龄化加重,老人越来越多。年老体衰,疾病增加,是自然规律,任何人都没法抵抗。未来,国内的老年人口不断增加已经成为事实,而且迈入日本的老龄化社会成为必然。大部分肿瘤或者癌症都是发生在免疫力下降的老年人身上,所以未来肿瘤的发病率会上升。

2.生活水平提高,导致某些“富贵病”类的癌症发病率提高。比如胃癌、结肠癌、肺癌,跟生活水平提高后,大鱼大肉的饮食习惯就有很大关系。抽烟喝酒增加,也加重了细胞突变的概率。从国际层面上,癌症整体在发达国家发病率几乎是发展中国家的两倍。

3.经济下滑,情绪低落导致某些“心情病”的癌症发病率提高。经济进入新常态,增速下滑难以避免。原来高速增长带来的机遇大幅减少,导致社会内卷,矛盾加剧。情绪低落特别是生气,很容易诱发疾病,比如甲状腺癌,乳腺癌,前列腺癌等,都与情绪有很大关系。

上述三个逻辑,将导致癌症肿瘤的发病率提升,从而为癌症肿瘤治疗领域带来需求,促进行业的发展。

据我自己的观察,与人交流的过程中,听到或者了解到的癌症病例是增加的,其中以胃癌、食管癌、肺癌居多,与上面的逻辑相符。

最后,我们看一下数据。

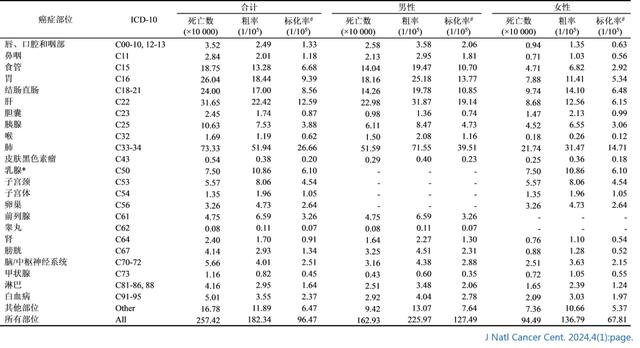

2024年2月,国家癌症中心发布了《2024年全国癌症报告》,统计了2022年国内的癌症情况。如下表所示,2022年,全国癌症新发病例共482.47万,大致每一千个人里面会出现4个癌症病例。其中男性病例253.39万,高于女性229.08万。从发病年龄看,35岁、55岁和80岁是三个门槛,癌症发病率分别在这三个年龄出现明显抬高。

从死亡率上看,2022年癌症病例死亡病例为257.42万,约为53%,也即是得癌症的人有一半治不好。其中,男性死亡病例162.93万(死亡率64%,得病的三分之二要翘辫子),远高于女性的94.49万(41%)。差距主要体现在肺癌上,这也好理解,现实生活中男性抽烟人数远高于女性。从历史走势上看,国内癌症发病率呈现上升趋势,每年增长1.4%;好的方面是,医学水平的提高,死亡率在下降,平均每年下降1.3%。

综上,可以得出结论:由于癌症发病人数的上升,癌症肿瘤治疗领域的需求会稳步增加,从而为相应的医药行业带来增长动力。

百济神州的增速

根据咨询机构弗若斯特沙利文的调查,如下图所示,2022年中国抗肿瘤药物市场规模约为2336亿元,按照国家癌症中心的发病人数计算,平均每位患者的药物花费为4.84万/人。这一费用不是总的治疗费用,仅是药物花费,如果是包括手术等,整体花费应该在15万左右。

如果按照癌症发病人数每年1.5%的增长速度,药物市场规模也应该是1.5%的增速。但实际情况会比这更高。一方面,创新的药物会治疗原来无法治疗的疾病,使用药物的患者比患病人数要多;另一方面,创新药的效果往往好于旧药物,会以替代方式占领旧药物的市场。上图中,咨询机构预测的未来三年增长率在14%,未来七年增长率在10%,有一定的道理。

假设行业增速能达到10%,那么,行业龙头应该可以跟上整个行业的增速。但在肿瘤药行业,国内巨头较多。除了百济神州,还有不少有实力的上市企业,比如恒瑞医药、君实生物、信达生物、复星医药、石药集团、乐普生物等。按照营收、研发等综合判断,百济神州应该可以排进国内前三,在未来的竞争中应该不会低于行业平均水平。那我们可以合理地期望,百济神州未来五年的增速应该可以维持在年化10%。

问题

国内大部分行业目前的主要问题,并不在于和国外巨头的差距,而在于国内环境的激烈竞争。大部分企业都要成为巨头,拼命烧钱拓展市场,但是由于技术水平处于中低端,很少有企业可以建立技术壁垒,形成有效的护城河,阻止其他企业同样利用烧钱来抢夺市场份额。比如上面几家肿瘤医药企,技术路线比较相似,产品也有同质化趋势,相互之间竞争很激烈。相反,国外市场经过多年的发展,已经在医药各个细分领域形成了寡头垄断格局,每一家都不卷,但同时又很赚钱。

因为激烈的竞争,每一家企业都不敢放松研发,百济神州因为研发投入多,至今还没有实现盈利。像光伏、新能源等其他行业也都存在类似的情况。这种情况下,对于投资者或者股东来说,并不是一个好的介入时机。群雄逐鹿,未见分晓,盲目投入,有可能押中真命天子,也可能掉入大坑。更保险的方法是持续观望,等医药行业分出胜负,再投入也不迟。虽然收益相对低一些,但风险会小很多。整体上,性价比更高。

所以,对于医药行业,我的态度是:行业值得投资,但企业不好挑选。如果非要投资,可以选几家公司组成一个小型的迷你组合。下一篇,我们测算一下百济神州的内在价值,看一看,如果要把百济神州加入医药基金组合,应该在哪个价位介入。

文章首发于2024年8月29日,同名号。