今年政府的大动作可谓是不少,近期国务院就发布了《推动大规模设备更新和消费品以旧换新行动方案》,意味着新一轮设备更新进入落地阶段。

说到设备更新,我发现医疗器械这一领域大有看头,而且我关注到华夏中证全指医疗器械ETF联接基金(A类:021250;C类:021251)也正在发行,今天是发行的最后一天(4月26日),就和大家唠嗑一下医疗器械这个“黄金赛道”。

超5万亿大市场,医疗设备是重点

这一轮设备更新的规模有多大?对此,发改委有专门介绍,以设备为例,2023年,中国工业、农业等重点领域设备投资规模约4.9万亿元,随着高质量发展深入推进,设备更新需求会不断扩大,初步估算将是一个年规模5万亿元以上的巨大市场。

现在知道了蛋糕有多大,那么哪些领域能分的蛋糕更多?

文件中也有专门说明,在实施设备更新行动方面,重点将聚焦工业、农业、建筑、交通、教育、文旅、医疗等7个领域,并且明确到2027年,这些领域设备投资规模较2023年增长25%以上。一言以概之,就是这些领域设备更新换代需求巨大。

那么,具体来说医疗设备的更新规模会有多大?我翻找了研报,华创证券对此有专门测算。

第一步,首先计算存量市场规模。机构估算得出2023年医疗卫生机构的医疗设备总价值约为2.3万亿。

第二步,计算更新规模。借鉴2022年医疗设备贴息贷款时的经验,假定仍有12%的存量设备需要更新改造,那么不难得出目前需要改造的设备价值或为2729亿元。

参照行动方案,假定4年更新完毕,则年均更新682亿元。机构估算2023年医疗器械产业营收为1.4万亿,那么每年医疗设备更新占比达到4.8%,这一增量相当具有吸引力。

图表:医疗设备更新测算表

资料来源:Wind,医药经济报,中国政府网,中证报,华创证券

细分领域来看,官方表述中指出大规模设备更新和消费品以旧换新要“推动更多中国产品设备向高端化、智能化、绿色化发展”,此外要“发挥能耗、排放、技术等标准的牵引作用”,“强化科技创新支撑”。

由此来看,高端医疗设备、创新医疗设备以及智能设备可能获得更多的发展机会。此外,在临床中能够提供更高效、更高质量辅助诊疗的医疗设备,也有望获得青睐。在这些领域有较早布局及品牌优势的企业,有望赢得更多市场。

值得一提的是,在今年政府工作报告中,“新质生产力”被首次写入。作为我国重点支持的战略性新兴产业,医疗器械产业既包含了高端制造所代表的新兴力量,又囊括了医疗健康所代表的未来产业,也是塑造新质生产力的关键领域。

如此,便不难理解医疗器械为何引发市场广泛关注了。

人口老龄化,驱动医疗器械持续成长

上述讲到的是大规模设备更新带来的医疗器械市场增量规模,除此之外,医疗器械还有另外一大看头,那就是人口老龄化。

人口老龄化是老生常谈了,在我看来,医疗器械的长坡厚雪正是根植于此。众所周知人老了毛病就多,医疗健康需求自然就会提升。国家统计局数据显示,2023年,我国60岁及以上人口29697万人,占全国人口的21.1%。

2019—2021年这三年,是我国老龄人口增加最少的三年,对应的60年前,我国正经历三年自然灾害,自2022年开始,我国进入人口老龄化高速增长的平台期,2023年比2022年,60岁以上的老龄人口增长了1.3%,有明显加速的趋势。

人口老龄化加速下,国家“十四五”规划也将“积极应对人口老龄化”上升为国家战略。而且现代人啥病不多,就是慢性病多,2019年我国因慢性病导致的死亡人数就已经占到总死亡人数的88.5%,不可谓不高。

在我看来,人口老龄化和慢性病管理都将持续增加医疗需求。

药械比低,国产替代空间广阔

看一个赛道要看长远,我认为医疗器械赛道依然处于“黄金时代”,不仅仅因为人口老龄化加速和慢性病管理,这是需求方面的驱动因素,而且还有供给方面的,不妨看看药械比和国产替代两个指标。

图:全球领先国家与我国药械比的对比

数据来源:弗若斯特沙利文,案头研究,罗兰贝格,德邦研究所

从药械比角度看,2022年我国药品和医疗器械市场规模的比例约为1:0.35,而发达国家基本接近1:1。这说明,我国目前药械比水平与全球平均药械比水平差距较大,我国医疗器械市场仍有巨大的提升空间。

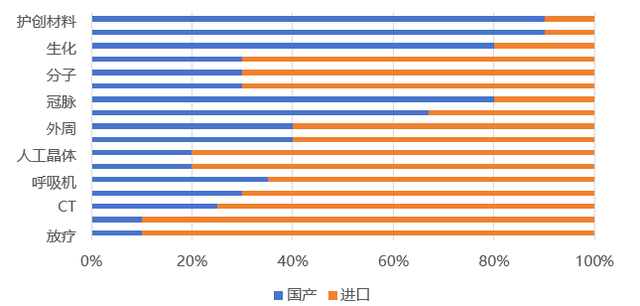

图:中国医疗器械细分市场国产品牌占比情况

数据来源:IResearch,华西证券研究所,中国药品监督管理研究会

从国产替代角度来看,目前我国医疗器械产品以中低端为主,中高端医疗器械几乎全被进口产品垄断产品占据主导市场。比如MR、CT、PET/CT 等,大型影像设备进口占比高达80%左右。

不过,虽然我国医疗器械起步慢,但发展速度快,相信接下来的几年中高端医疗器械将会有所突破。

从这方面来说,中高端器械的国产替代是未来医疗器械领域重要的投资逻辑之一。

中证全指医疗器械指数投资价值分析

对于不善于选股的投资者来说,指数化工具是我历来推荐的。医疗器械方面,我重点关注中证全指医疗器械指数(H30217.CSI)。

该指数是由中证全指样本股中的医疗保健设备与用品行业股票组成,以反映该行业股票的整体表现。

截至2023年4月16日,从行业分布来看,中证全指医疗器械指数中,医疗设备占比40.4%,医疗耗材占比25.3%,体外诊断占比22.7%,医美耗材占比5.6%,以上4个行业权重占比达94%。

数据来源:Wind,申万三级行业分布,截至2024.04.16

成分股方面,前十大权重股为迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、惠泰医疗、山东药玻、乐普医疗、九安医疗、金域医学,这些细分领域龙头公司为高端医疗设备、创新医疗设备以及智能设备的代表,不仅受益于医疗设备更新,而且也是中高端医疗设备国产替代的主力军。

数据来源:Wind,统计区间2004.12.31-2024.04.16;历史数据,不代表未来;市场有风险,投资需谨慎

从指数历史表现来看,中证全指医疗器械指数呈现出长期收益好、向上弹性大的特征。

Wind数据显示,截至2023年4月16日,该指数自基日(2004.12.31)以来累计涨幅近9倍(885.11%),年化收益达12.98%,不仅大幅跑赢同期沪深300(6.93%),同时也优于医药生物(申万)指数(12.47%)的同期表现。

值得一提的是,在2019、2020年这样的牛市环境中,中证全指医疗器械指数分别取得44.02%、69.70%的绝对收益,体现出指数不俗的弹性。

对于场外投资者来说,华夏中证全指医疗器械ETF联接基金值得关注,该基金以“华夏中证全指医疗器械ETF(562600)”为主要投资标的,紧密跟踪的正是中证全指医疗器械指数,可以说为投资者一键布局医疗器械板块,提供了一款省心省力、成本低廉的场外指数投资工具。

据了解,该联接基金的拟任基金经理华龙,2016年7月加入华夏基金管理有限公司,历任数量投资部研究员、基金经理助理,现任华夏基金数量投资部副总裁。

作为产品发行方,华夏基金的平台实力不用多说。截至2023年三季度末,华夏基金旗下被动权益产品管理规模超3700亿元,年均规模连续18年稳居行业第一(年度平均规模),同时也是境内唯一一家连续8年获评“被动投资金牛基金公司”的公募基金。(奖项评奖年度:2015-2022年度,中国证券报)。

当前中证全指医疗器械指数市盈率为32.52倍,处于近10年22.11%的百分位,估值处于历史低位。低估值遇上设备更新和人口老龄化的东风,天时地利齐聚,看好医疗器械长期投资价值的,不妨关注正在发行的华夏中证全指医疗器械ETF联接基金(A类:021250;C类:021251),今天是发行的最后一天(4月26日)。