未来十年,一定要投几只药!

选谁呢?创新药肯定要选,不要低估人对生命的渴望,只有创新药才有暴利!需求在哪里,钱就在哪里!

而在创新药赛道上,有一只股票很有意思——石药集团。只有10倍估值,管理层还在不停回购。和另一家创新药龙头相比,看起来非常便宜。

石药研发费用化48亿,恒瑞49亿

石药归母利润58亿,恒瑞43亿

A股的恒瑞市值是港股石药四倍

作为创新药龙头,石药和恒瑞的市值走出了两个不同的走势,4倍的差距,绝不是港股流动性差能够解释清楚的。

刚好有朋友买了这家公司,我就好好看一看,简单分析分析。

一、创新药能不能搞?

有一种观点认为:中美的创新药差距是巨大的,甚至基本追不上,这是因为两国的国情造成的,美国的商业保险很发达,占比很高,很多创新药都可以报销而且卖的都很贵,这是美国创新药的土壤,但是中国不一样。

中国是全民基本医疗保险为主,这个政策覆盖全面,但是高价的创新药是不可能进来多少的,即使进来也不会给你高价的,创新药投入是巨大的,这就形成了一对矛盾。

所以,中国的创新药发展更多的应该考虑国际市场,依靠国际市场就造成了很大的开拓难度。

这个说法,忽略了一个几个小逻辑:

1、中国老百姓的消费能力不是不变的,中美20年肯定是此消彼长的过程(这个涉及到大国博弈谁能赢的问题,我是有信心的)。

2、中国的人口基数足够大,即便很多底层老百姓用不起创新药,但依然会有很多人用得起,这些量足以培养市场。即便是当初的日本,实际上也是创新药走强,固步自封是没有出路的。

3、不要忽略人性中,对生命的渴望。等到这一批人老的时候,钱都不是问题,活下去才是问题。

所以,从10-20年的角度来看,创新药肯定是要搞的,这么大的大蛋糕,让给美国药企?国内肯定是要搞起来的,省钱不用创新药不是出路,多赚钱才是出路。

还有一种理论认为,未来的创新药就会像军工企业一样,一成熟就被集采,没有一点儿利润可言,就像很多国企一样。

这个理论有个问题,创新药和军品相比,不是一回事,军品是必需品,是有价值的。药品是消耗品,贵点没多大事,大多数基础用药不那么贵就行了。

政府不希望所有的人都能活到99,这种社会保障压力就太大了,药可以救命,也可以杀人。高价创新药,就可以用来杀人。

中国医药正在经历最为黑暗的阶段,一是居民消费水平下降,二是美国打压中国医药,三是政策出现大面积集采。医药面临的情况,堪比2012年的白酒。

但,我们回归医药的第一性原理,决定创新药发展前途的不是政策,而是中国人的购买力。人会老,老了会生病,生病要吃药,想活命得吃好药。这是不可逆的趋势。

投资者要具有,逆向投资能力,就要在别人悲观的时候,看到真相!

二、石药怎么了?

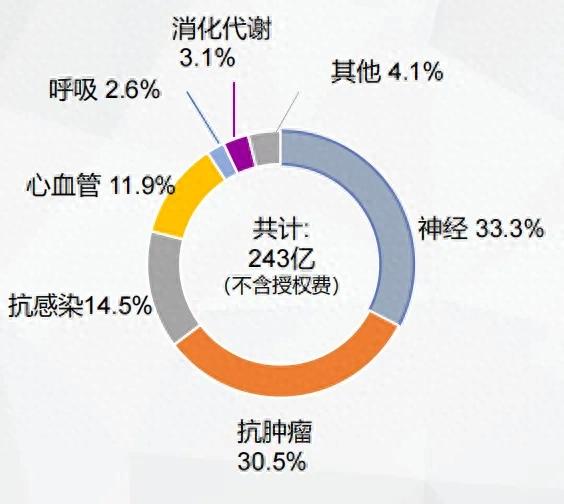

石药收入构成主要来自成药、原料药、功能食品。成药业务是现金牛,2023年收入256亿元,增长4.6%;原料药、功能食品收入分别下滑9.7%、8.9%。

石药目前的成药业务包括神经、抗肿瘤、抗感染、心血管、呼吸、消化、其他七大领域。

其中,“恩必普”是神经系统板块的核心产品,大单品一年就能卖70亿,占比近30%。

不过,2022年6月、2023年12月“恩必普”注射剂、胶囊专利相继到期,仿制药将瓜分市场,石药将迎来巨大挑战。

还有一些产品,也面临集采的压力。“多美素”已有多款产品通过仿制药一致性评价,有集采风险;“克艾力”于2023年上半年纳入集采销售收入大跌;“津优力”已过专利保护期,多款竞品已获批上市。连续恩必普也面临集采的压力。

而恒瑞的大多数品种,已经集采过了,风险得到了释放。

当然了,石药在创新药研发方面还是有动作的。研发支出逐年增长,从2018年的13.42亿,增长到48.3亿。

但是,恒瑞就不一样了,2018年研发支出就有26.7亿了,研发方面,石药是落后于恒瑞2年。

目前,石药已有超60个在研药物进入临床,其中7个已提交上市申请,18个处于注册阶段。石药未来5年将有40余个创新药获批。恒瑞医药处于NDA阶段的创新药14款。

但石药创新的点相对分散,适应症涉及肿瘤、免疫、代谢等多个领域,并未特别集中于之前有优势的神经系统和肿瘤这两块。相较而言,恒瑞的创新管线布局非常集中,主要针对慢性病与肿瘤,总数也比石药多。

三、借壳新诺威:石药想干什么?

过去几年,石药集团虽然跌的挺惨,但是在资本市场上却不平静。他的A股上市公司新诺威,涨了好几倍。

原本新诺威只是石药旗下,一家专注化工原料生产的子公司,本质上是按照化工公司的估值来估的,现在变成科技公司了,估计逻辑变了。

石药给新诺威的资产注入主打一个“简单粗暴”:什么东西火就上什么。

一个是GLP-1,另一个便是ADC——正是当下最火的两条赛道。

回归A股一直都是石药集团的夙愿,因为石药在港股根本没有体现价值,而A股是人傻钱多。早在2020年10月,石药集团就进行上市辅导备案,筹划进军A股,但却始终未能如愿。

所以,现在石药集团将各项核心资产装入新诺威,本质是利用新诺威,以及A股的高估值,实现其创新资产的曲线上市。

更高的估值可以为企业融资提供便利,因为医药研发本质上还是很烧钱的,账上100多亿,也就够烧几年而已。

四、商业模式基因

两家公司其实有很多相似的地方,甚至说第一桶金都是来自一个地方。

1992年,恒瑞老总孙飘扬通过贷款,用120万元向中国医科院药研所购买抗肿瘤新药异环磷酰胺的专利。

1997年,石药老总蔡东晨,以同样的冒险精神,用5000万元向中国医学科学院买下新药恩必普的专利。至今,仍然是核心单品。

他们都有极大的勇气和眼光,能够在别人都在抄袭的年代,看到知识产权的价值。蔡东晨甚至在公司营造了“不创新就得死”的生态氛围。

但是,后来他们走了两条不太同的路,恒瑞去搞仿制药,大获成功,而石药在大单品的支撑下,一开始重点在原料药,搞仿制药迟了点,介入没有恒瑞那么深。

可是,慢慢的他们都认识到了创新药的发展方向,最近几年他们俩的研发支出都在大幅增长。

恒瑞的基本原则:以自己研发为主,外部引进为辅,引进可以推动恒瑞已有管线的发展。他仍然把自主研发和创新看作恒瑞的生命线。不过,恒瑞的研发更多像fast follow,国外有了,恒瑞就跟上,缺乏一些原创性的攻略。

石药哥和外部的合作更多一些,倾向于借炉子生火”的研发策略。主要通过引进Biotech有潜力的中后期管线、投资参股有潜力的新型药物平台、与研究所合作开发等多种方式来补充自身的管线体系,主要集中在小分子、大分子药物领域。

也取得了效果,比如石药的新冠mRNA疫苗,虽然没能带来实际的营收,但突出了它在新药研发上的能力。

前一段时间,看了一句话:

怎么判断能不能抄底?假设最坏的情况出现,还是不是能买?能买,就抄底,不确定就别买!

所以,假设石药集团的这些潜在问题都爆发,那么石药集团还贵吗?

假设多美素这个单品因为集采全部没了,7个亿的利润没了。恩必普真的被集采,又全军覆没,17个亿的利润又没了,也就损失了24个亿的利润。

2023年,58亿的利润,还剩下34亿的净利润,按照创新药20倍的估值,680亿估值还是可以的。最新的估值,刚好就是687亿。

所以,目前就石药集团的价格来说,已经很有吸引力了。

创新药有个好处,特别是大单品,适应症会越来越多,可以持续不断的带来新的增量。

最后,又想起了任老爷子的一句话,失败了不要紧,也是培养了队伍。创新研发本质上也是试错科学,不同时期,出成果的概率不同。

这就是龙头企业的优势,创新药是一个强者恒强的领域,这种旷日持久地投入是一个长期战争,没有深耕突然冒出来的企业必不长久。不过,大单品可能是未来的趋势。

我们可以看到国际前十的企业,动不动就有几十亿美金的大单品,从这个角度来看,石药的产品结构倒是更像巨头。

综合来看,考虑石药集团大单品的下滑风险,以及港股本身的估值问题,现在的石药,的确比恒瑞便宜,但便宜的程度也没有想象中那么夸张!

你说百济和恒瑞谁是第一还有争议,拿石药来对比?你是来找新诺威的接盘侠吗?[鼓掌]