01

从两家2024中报数据看

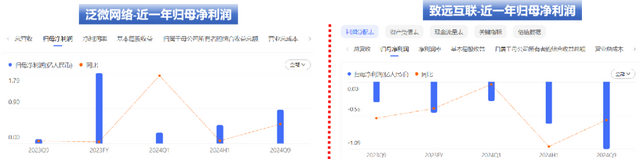

奇怪的点,读者你品,你细品:泛微的2024中报营收超过致远2倍多(市场占有率?大单占比?致远个别年份低谷?),然而这个盘子中——泛微的产品收入却持平致远(含三方产品,3.3亿:3.39亿)(收入多了2倍,产品收入却几乎持平,是收入确认办法导致?还是泛微轻产品重交付?亦或是致远产品报价偏高?);泛微技术服务收入是致远的8.9倍(5.45亿:0.61亿)(是泛微具备更强的交付开发运维能力?还是泛微不换软件的重新实施项目比例高?亦或是致远的渠道压货多而消化慢?);泛微其他收入是致远的6倍(952.18万:158.17万)(其他收入……想入非非)。02几个维度看下利润分配表(部分)近一年归母净利润:泛微持续增长,致远持续下降;

奇怪的点,读者你品,你细品:泛微的2024中报营收超过致远2倍多(市场占有率?大单占比?致远个别年份低谷?),然而这个盘子中——泛微的产品收入却持平致远(含三方产品,3.3亿:3.39亿)(收入多了2倍,产品收入却几乎持平,是收入确认办法导致?还是泛微轻产品重交付?亦或是致远产品报价偏高?);泛微技术服务收入是致远的8.9倍(5.45亿:0.61亿)(是泛微具备更强的交付开发运维能力?还是泛微不换软件的重新实施项目比例高?亦或是致远的渠道压货多而消化慢?);泛微其他收入是致远的6倍(952.18万:158.17万)(其他收入……想入非非)。02几个维度看下利润分配表(部分)近一年归母净利润:泛微持续增长,致远持续下降; 近一年净利润率:泛微保持增长,致远保持下降;

近一年净利润率:泛微保持增长,致远保持下降; 近一年管理费用:2023年下半年两家都是居高不下,2024年两家都持续攀升,但泛微同比持续下降,致远则峰谷跳跃;

近一年管理费用:2023年下半年两家都是居高不下,2024年两家都持续攀升,但泛微同比持续下降,致远则峰谷跳跃; 近一年研发费用:2023年下半年两家都居高不下,2024年两家都持续攀升,但泛微同比呈负数、致远同比呈递增;

近一年研发费用:2023年下半年两家都居高不下,2024年两家都持续攀升,但泛微同比呈负数、致远同比呈递增; 03不撂黑话,致远增利不佳,市场如何解读?1、致远归母净利润及净利润率持续下滑:主要原因还是其不断增长的营业成本以及各项费用支出。但这并不意味着致远对市场的重视度减弱,反而从关键费用支出领域持续加大(如研发费用)、同时对内执行降本增效,内外兼修逐见成效。2、管理费用及研发费用递增且同比增长:这是一个可喜的趋势。为了好看的财务报表,最低级的企业是降低了产品和人力成本、以次充好或技术停滞。致远没有这样做!从研发费用看,致远用实际行动向市场传达:致远团队齐心协力度过严冬、攻克核心平台与技术创新的研发关键点,不遗余力加大研发投入。这是从内而外希望把产品做的更好、把平台往前追赶的举措。点赞!3、听说“致远是用友的养老院”?这一点,一般会被解读为贬义,贬义的方向不赘述。但小编从另一个视角看,非也。目前OA市场三大核心比拼:技术平台、业务场景突破、交付能力。让OA不是单纯的表单和审批流,后两者对于产品和顾问团队的挑战很大,OA与ERP等系统的深度结合不是一句口号,需要注入懂得业务场景的顾问力量,那从用友出来的业务顾问流向致远、且一般都不会是渣渣人,那岂不是利好?4、客户回款低于预期。是甲方受宏观环境影响从而放缓了付款?还是因为交付不达预期从而影响了甲方付款?前者需要等待,后者需要动鞭子!这个维度不止需要对直销团队进行深入分析,还要看渠道的支持力度,都说得渠道者得天下,渠道的收入贡献降低,从致远维度需要分析各类原因并逐一突破,水能载舟!04一骑绝尘,泛微财报向好,市场如何期望?1、研发创新是进步的根本,“财报”话术无法成为“铁饭碗”。2024年前三季度,泛微的研发费用均呈现同比下降趋势,是产品足够成熟了?还是努力降低费用来提升财报的鲜艳度?或者发力在四季度?2、“五五分”的商业模式,一半欢喜,一半忧。这种模式下,哪怕持平或者微微盈利,泛微都会签,只要交付测算能够支撑成本就OK,何况合同那个事儿,有时候可真可假的,点到即可;令人担忧的是,很多低价签署的项目,往往从投入产出比视角,成为了拉低交付质量的主要原因。如何保持盈利与交付质量的平衡,是关键。3、泛微很大气,从上到下的大气,所以泛微员工也都很豁达。我接触过南北方不同的泛微团队数支、以及泛微生态群数个,他们共性的特征都是“公司没有生态、我们自己建生态”、“有一点商机味道都会不计成本跟进投入”、“对合作的生态完全信任提供弹药”,合力向前共进退。和他们打交道,很放心,很踏实。相信这样的风气,不只是小概率事件,客户也能感受到。写在最后:借用此前已发表文章的观点:我们一直强调,大厂的系统经过了很多最佳实践的验证,实质性差异不会特别突出,致远可以做低代码平台、泛微也可以;泛微可以发展AI、致远也可以。都说产品大同小异,而往往“小异”的积累决定了众多用户的评价,尤其在产品功能的某些细微深度与方案处理办法上。所以OA选型,对最终结果起到决定性的还是在交付能力和开发能力,本质是“人”的差异。没错,于产品、核心选型的是后场;于交付、核心选型的是前锋;于市场、一枝独秀不见得是好事。说到底致远好还是泛微好,核心看的还是:你要什么,对方能给什么。(封面图与内容无关)

03不撂黑话,致远增利不佳,市场如何解读?1、致远归母净利润及净利润率持续下滑:主要原因还是其不断增长的营业成本以及各项费用支出。但这并不意味着致远对市场的重视度减弱,反而从关键费用支出领域持续加大(如研发费用)、同时对内执行降本增效,内外兼修逐见成效。2、管理费用及研发费用递增且同比增长:这是一个可喜的趋势。为了好看的财务报表,最低级的企业是降低了产品和人力成本、以次充好或技术停滞。致远没有这样做!从研发费用看,致远用实际行动向市场传达:致远团队齐心协力度过严冬、攻克核心平台与技术创新的研发关键点,不遗余力加大研发投入。这是从内而外希望把产品做的更好、把平台往前追赶的举措。点赞!3、听说“致远是用友的养老院”?这一点,一般会被解读为贬义,贬义的方向不赘述。但小编从另一个视角看,非也。目前OA市场三大核心比拼:技术平台、业务场景突破、交付能力。让OA不是单纯的表单和审批流,后两者对于产品和顾问团队的挑战很大,OA与ERP等系统的深度结合不是一句口号,需要注入懂得业务场景的顾问力量,那从用友出来的业务顾问流向致远、且一般都不会是渣渣人,那岂不是利好?4、客户回款低于预期。是甲方受宏观环境影响从而放缓了付款?还是因为交付不达预期从而影响了甲方付款?前者需要等待,后者需要动鞭子!这个维度不止需要对直销团队进行深入分析,还要看渠道的支持力度,都说得渠道者得天下,渠道的收入贡献降低,从致远维度需要分析各类原因并逐一突破,水能载舟!04一骑绝尘,泛微财报向好,市场如何期望?1、研发创新是进步的根本,“财报”话术无法成为“铁饭碗”。2024年前三季度,泛微的研发费用均呈现同比下降趋势,是产品足够成熟了?还是努力降低费用来提升财报的鲜艳度?或者发力在四季度?2、“五五分”的商业模式,一半欢喜,一半忧。这种模式下,哪怕持平或者微微盈利,泛微都会签,只要交付测算能够支撑成本就OK,何况合同那个事儿,有时候可真可假的,点到即可;令人担忧的是,很多低价签署的项目,往往从投入产出比视角,成为了拉低交付质量的主要原因。如何保持盈利与交付质量的平衡,是关键。3、泛微很大气,从上到下的大气,所以泛微员工也都很豁达。我接触过南北方不同的泛微团队数支、以及泛微生态群数个,他们共性的特征都是“公司没有生态、我们自己建生态”、“有一点商机味道都会不计成本跟进投入”、“对合作的生态完全信任提供弹药”,合力向前共进退。和他们打交道,很放心,很踏实。相信这样的风气,不只是小概率事件,客户也能感受到。写在最后:借用此前已发表文章的观点:我们一直强调,大厂的系统经过了很多最佳实践的验证,实质性差异不会特别突出,致远可以做低代码平台、泛微也可以;泛微可以发展AI、致远也可以。都说产品大同小异,而往往“小异”的积累决定了众多用户的评价,尤其在产品功能的某些细微深度与方案处理办法上。所以OA选型,对最终结果起到决定性的还是在交付能力和开发能力,本质是“人”的差异。没错,于产品、核心选型的是后场;于交付、核心选型的是前锋;于市场、一枝独秀不见得是好事。说到底致远好还是泛微好,核心看的还是:你要什么,对方能给什么。(封面图与内容无关)