炒作之后的反噬

自2023年以来,房地产市场是各种政策举措频出。认房不认贷、降低首付比例和利率、延续实施支持居民换购住房有关个人所得税政策、降低二手房买卖中介费用等一系列政策措施先后落地。尤其是从二三线城市开始的放松限购,已经扩展到一线所有城市。甚至有的大型城市完全放开限购。但是,房地产市场最真实的数据与预期落差巨大。这都有待我们求解。

一、以数据说话,房地产拉动经济效能锐减,买方市场完全确立房地产市场的数据是最能够检验供求关系的钥匙,也是实事求是分析房地产市场是否景气的标尺。

实际上,2021年全国房地产市场的下行压力迅速加大。

2021年,全国商品房销售面积和销售金额分别为17.94亿平方米和18.19万亿元,累计同比增长1.90%和4.8%,增速较上年分别下降3.9和0.7个百分点。

全国房地产土地购置面积21590.00万平方米,同比下降15.50%,创2002年以来最低水平;

全国房地产新开工面积为198895.00万平方米,同比下降11.40%;房地产施工面积为975387.00万平方米,同比增长5.20%,其中住宅施工面积690319万平方米,增长5.3%。

房屋新开工面积198895万平方米,下降11.4%;其中住宅新开工面积146379万平方米,下降10.9%。这是近六年来新开工房屋面积首次出现下滑。也是近四年首次出现住宅新开工面积小于住宅新房销售面积的情况。

房屋竣工面积101412万平方米,增长11.2%;其中住宅竣工面积73016万平方米,增长10.8%。只能说明这表明在融资端收紧情况下,房企在通过加速竣工回款来补充现金流。

2021年中国房地产开发企业土地购置面积达到了近十年新低,为21590万平方米,比上年减少了3946万平方米,同比下降15.5%。

2021年商品房待售面积51023万平方米,比上年末增加1173万平方米,其中商品住宅待售面积22761万平方米,增加381万平方米。

2022年,商品房销售面积13.6亿平方米,同比下降24.3%,商品房销售额13.3万亿,同比下降26.7%;其中住宅销售面积下降26.8%,住宅销售额下降28.3%。全国房地产开发企业土地购置面积10052万平方米,同比下降53.4%;土地成交价款9166亿元,同比下降48.4%。2022年末,商品房待售面积56366万平方米,比上年增长10.5%。其中,住宅待售面积增长18.4%。全年开发投资下降了10%。

2023年,全国房地产开发投资额110913亿元,比上年下降9.6%,若与高点2021年相比,下降22%。从绝对量来看,开发投资规模已经连续两年高位下滑,回到2018年水平。

全国房屋新开工面积9.54亿平方米,同比下降20.4%;其中住宅新开工面积约6.93亿平方米,同比下降20.9%。这是自2010年以来,住宅新开工面积第二年低于10亿平方米。

全国房屋竣工面积为99831万平米,增长17.0%。其中,住宅竣工面积为72433万平米,增长17.2%。

全国商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

全国商品房销售面积为111735万平米,相比上年下降8.5%。其中,住宅销售面积下降8.2%。商品房销售额为116622亿元,下降6.5%。其中,住宅销售额下降6.0%。

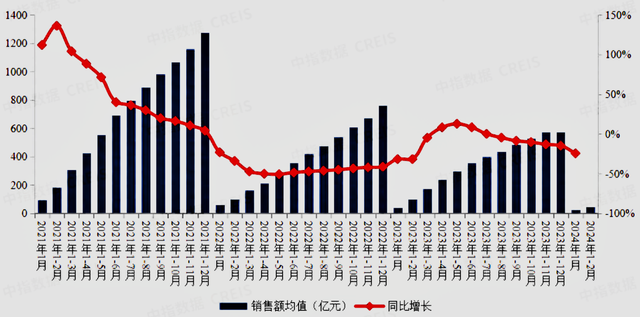

2021年至2024年2月TOP100房企累计销售额均值及增速情况 来源:中指研究院

再看今年一季度,全国房地产开发投资22082亿元,同比下降9.5%;新房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。3月末,商品房待售面积74833万平方米,同比增长15.6%。其中,住宅待售面积增长23.9%。

全国房地产企业投资到位增速

房地产开发企业房屋施工面积678501万平方米,同比下降11.1%。房屋新开工面积下降27.8%,其中住宅新开工面积下降28.7%。房屋竣工面积下降20.7%。其中住宅竣工面积下降21.9%。

房地产开发企业到位资金25689亿元,同比下降26.0%。其中,国内贷款4554亿元,下降9.1%;利用外资7亿元,下降11.9%;自筹资金8681亿元,下降14.6%;定金及预收款7435亿元,下降37.5%;个人按揭贷款 3643 亿元,下降41.0%。

今年一季度房地产销售面积销售额增速

突出的问题是,各线城市同比降幅明显。一线城市新建商品住宅销售价格同比下降1.5%,降幅比上月扩大0.5个百分点。各线城市二手房同比跌幅扩大。一线城市二手住宅销售价格同比下降7.3%,降幅比上月扩大1.0个百分点,其中北京、上海、广州和深圳分别下降6.4%、6.9%、8.6%和7.4%。二、三线城市二手住宅销售价格同比分别下降5.9%和5.7%,降幅比上月分别扩大0.8和0.6个百分点。

自去年下半年以来,70个大中城市房价同时转为环比下降。下降的城市数量不断增加。今年3月,新房价格环比下降的城市有57个,二手房价格环比下降的城市则达到69个,仅福州市一家上涨。其余城市同环比均出现下跌,其中50个城市同比跌幅超过5%,下跌幅度最大的徐州为11.3%。

58安居客研究院提供的监测数据,3月重点65城新房新开盘数量环比涨155%,其中一线城市环比涨幅接近350%。

各线城市房价同比跌幅扩大,一线城市二手住宅销售价格同比下降7.3%,降幅比上月扩大1个百分点,其中北京、上海、广州和深圳分别下降6.4%、6.9%、8.6%和7.4%。二、三线城市二手住宅销售价格同比分别下降5.9%和5.7%,降幅比上月分别扩大0.8和0.6个百分点。

今年一季度房地产开发投资增速

最新的4月份数据,并没有给期望房产涨价带来向好预期。

根据中国房地产指数系统百城价格指数,百城新建住宅价格环比下跌城市数量为34个,百城二手住宅价格环比下跌城市数量为100个,二手房价格下跌城市已连续11个月超90城。百城二手住宅平均价格已连续24个月环比下跌,同比跌幅为5.38%。

2024年1-4月中国房地产企业销售额排行 来源 中指数据

数据充分说明,房地产已经完成由卖方转向买方,依然处在加速回归理性的过程。特别是业内头部企业的一系列诚信负面效应和业绩接连爆雷违法案件上升,对整个产业带来巨大冲击。

二、深刻理解国家对房地产的政策定调,防风险保交楼提升到首位2023年7月政治局会议定调,要适应中国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,更好满足居民刚性和改善性住房需求。

今年3月9日,在全国两会上,住房和城乡建设部郑重表态:当前,房地产的难点是资金。特别强调,对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组。对于有损害群众利益行为的,坚决依法查处,让他们付出应有的代价。

房地产投机惨遭反噬

3月22日,国常会明确指出“要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效”。

4月30日中共中央政治局会议对房地产业做出最新定调:继续坚持因城施策,压实地方政府、房地产企业、金融机构各方责任,切实做好保交房工作,保障购房人合法权益。要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。

意味着将防范化解房地产风险尤其是保交房摆在突出位置,足以表明中央对保障购房人合法权益的重视。

毋庸置疑,房地产领域首要任务已经转向防范系统性风险。但是,自去年下半年开始,地方政府基本都是围绕挽救房价下滑的思维出台力度超前的措施,包括历史最低利率、热点城市放松限购、尝试以旧换新试点,等等。但今年一季度房地产的数据显示,销量、价格下滑趋势并未得到有效遏制,甚至出现了二手房挂牌量激增、价格下跌失控趋势。说明地方在落实国家政策方面存在严重挑拣偏废问题。

更加重要的是,必须认清房地产市场已经从“增量时代”进入“存量时代”。绝大多数城市的存量房交易完全占据主导地位,如北京、上海等一线城市的二手房成交量占当地住房市场总成交的比重已超80%。

三、入场救市政策把脉错位,导致恐慌性挂牌激增价格下滑加快准确地说,放松放宽商品房限购更加凸显出房地产市场消费后劲乏力的现实。2023年特别是下半年以来,刺激房地产的政策接连不断,包括认房不认贷在一线城市落地,推进降首付、降利率、调整普宅标准、放松限购范围、延续实施支持居民换购住房有关个人所得税政策、降低二手房买卖中介费用等一系列政策措施。但是,房地产市场最真实的数据显然与预期落差巨大。

第一,救市政策试图抑制房价下跌,导致出现抢跑趋势一线城市就是中国楼市的最强“风向标”。目的是通过放松一线城市住房限购的需求端,期望能够与保障性住房建设、“平急两用”公共基础设施建设、城中村改造“三大工程”建设形成共振效应,带动二线乃至全国商品房市场需求。实际全国多数二三线城市早已退出限购政策。一线城市加入到放松限购,意味着刺激房地产市场所有举措走到尽头,也未能达到事半功倍的效果。

我们必须深刻认知,房地产市场由卖方市场转向买方市场的根本变化。

1月27日至2月7日的12天之内,四大一线城市广州、上海、深圳、北京以及被喻为第五城的杭州先后出台放松住房限购楼市新政。

广州在1月27日放开建筑面积120平方米以上住房限购;

上海自1月31日起,放松单身限购;

北京于2月6日调整限购政策,放宽通州区的住房“双限购”;

深圳2月7日出台新政,深圳市户籍居民家庭限购2套住房,本市户籍成年单身人士限购1套住房;取消落户年限以及缴纳个人所得税、社会保险年限要求。非深圳市户籍居民家庭及成年单身人士能提供购房之日前3年在本市连续缴纳个人所得税或社会保险证明的,限购1套住房。

杭州在3月14日取消全市范围内二手房的限购条件。这是继去年10月“杭六条”之后,又一次重大的政策调整。

实际上,杭州市的不断深化步骤就没有停歇过。2023年10月,杭州将住房限购范围从9区缩减为主城四区:上城区、拱墅区、西湖区、滨江区,对于杭州本市户籍家庭限购2套,外地家庭限购1套。等于主城四区的新房仍保留限购外,其余房子完全放开。当前,杭州市二手住宅挂牌量超过14万套,还将面临约7万套的交付房源入市。浙报传媒地产研究院院长丁建刚认为,杭州全面放开二手房限购,短期挂牌量激增,政策目标直指目前积压如山的二手房,疏通市场最终端。

4月22日,北京市明确住房套数认定标准执行口径,4月23日后签订购房网签合同,且离婚不满一年的房贷申请人,如家庭名下在北京市无成套住房,执行首套房信贷政策。

2024年4月28日,成都正式取消长达7年的限购政策。商品住房项目不再实施公证摇号选房,由企业自主销售。全市范围内住房交易不再审核户籍、社保等购房条件,不再限制购买套数。这意味着,实施7年多的限购政策完全取消。

实际从2023年开始,成都长达6年的限制性政策开始逐步放松。2023年9月,解除中心城区“5+2”区域外的限购,取消144平方米以上住房的限购,本次彻底放开限购。

这是迫于无奈的选择。成都市统计局数据显示,1-3月成都商品房销售面积下降30.7%。房地产投资数据也未走出下行通道,一季度成都房地产开发投资下降12.9%,商品房新开工面积下降29.1%。同时,新房二手房成交量显著下滑。诸葛数据研究中心监测数据显示,2024年3月,成都新建商品住宅、二手住宅分别成交8924套、18771套,比去年同期分别下跌41.9%、33.4%。

4月30日,北京市提出在执行现有住房限购政策的基础上,允许已拥有住房达到限购套数的居民家庭,到五环外新购一套住房。这意味着北京自2011年起执行的住房限购政策迎来首次调整。

4月30日,天津市为“更好满足居民刚性和改善性住房需求”,进一步调整优化房地产政策,明确本市户籍居民在市内六区购买单套120平方米以上新建商品住房的,不再核验购房资格。明确北京市、河北省户籍居民和在北京市、河北省就业人员在津购买住房的,享受本市户籍居民购房政策。显然,看点是吸引周围地区消费能力解救天津市场需求不足,绝对不是刚性需求爆发的缘故。

求解房地产困局

目前,除海南省和北京、上海、广州、深圳四大一线城市,杭州、天津、西安等二线城市未全面放开限购外,全面取消限购城市不断增加。据诸葛数据研究中心不完全统计,2023年至今,全国已有约35城放松限购政策,其中合肥、昆明、苏州、长沙、成都等22城全面放松限购。

第二,照搬家电汽车的“以旧换新”模式难以奏效《中国经济周刊》统计的数据,2023年至今,盐城、苏州、沈阳、宁波、济南、淄博、海安、常熟、无锡梁溪区等多地接连推出商品房“以旧换新”。

尤其是今年4月以来,政府围绕商品房“以旧换新”,与开发商协同推推广。

4月16日,郑州发布二手房“卖旧买新、以旧换新”试点工作公告。政府指定郑州城市发展集团有限公司作为收购主体,制定收购计划、收购房源条件等,对二手房进行收购,同时对市场化“卖旧买新、以旧换新”的交易开通交易过户绿色通道服务。这两种方式换购新建商品住房的,在一定期限内,当地均给予契税补贴。试点阶段限额500套。目标是10000套。

4月18日,长沙推出“以旧换新”。购买新房的可按照“认房不认贷”政策,享受首套房首付比和按揭利率优惠。不再审查购房者资格条件。

4月23日,深圳市房地产业协会与深圳市房地产中介协会联合发布开展我市商品住房“换馨家”活动,宣布在全市开展住房“以旧换新”活动。

4月27日,南京安居建设集团有限责任公司将开展存量住房“以旧换新”试点活动。换购人可用一套或多套存量住房置换一套或多套新建商品住房,置换总价不高于所购新建商品住房总价的80%。首批试点限额2000套。活动时间截止到2024年12月31日,额满为止。存量住房收购价格以评估价为依据。收购主体为南京置新资产管理有限公司。

南京市政府发布征求意见,计划实施“买房送户口”措施。在该市城镇地区取得合法产权住房人员,可以申请本人户口迁入该住房,配偶、未婚子女等可随迁,即“买房可落户”。

4月29日,大连市提出对“卖旧买新”个人给予补贴、实行阶段性购房补贴、优化住房公积金使用政策等7个方面房地产市场支持措施。

5月3日,上海市房地产行业协会、上海市房地产经纪行业协会联合倡议在本市发起商品住房“以旧换新”活动。主要针对计划出售二手住房并购买新房的购房居民。通过“以旧换新”模式,方便居民置换住房。首批已有20余家房地产开发企业、近10家房地产经纪机构参加倡议,30余个参加首批倡议的项目主要分布在嘉定、松江、青浦、奉贤、临港等区域。

参加活动的房地产开发企业承诺,在一定期限内,旧房未成功出售的,购房居民可以无条件“退房退款”;房地产经纪机构承诺,对购房居民的旧房“全城推、优先卖”。倡议房地产开发企业加大优惠力度,为“以旧换新”居民提供相应的优惠;倡议房地产经纪机构为“以旧换新”居民提供专属优惠服务。

房地产市场降声一片

必须承认,近两年,二手房市场实际就是“以价换量”带动。否则,现有态势都很难保持。而已促量带动以旧换新,必然结果是二手房的价格继续塌陷。何况,二手房的使用年限本身就是硬伤。大部分超过20年的二手房,进入市场以旧换新,面临着计算折旧甚至贷款抵押额度被银行划定的红线限定问题。而超过30年的房子基本没有抵押贷款资格甚至被视为危房范畴。意味着加入到以旧换新的人群不仅难以从手中的房子换来购置新房的大多数资金,甚至还将背上新的债务包袱。而从房地产企业的角度出发,很可能利用“以旧换新”,反而把品质尚好、性价比高的房源隐匿,尽可能把过往挑拣剩余的尾货推给换新的客户,为自己清理库存创造机会。就是说“换新”在增加新的债务的同时,并不能够真正实现改善居住条件愿望。而试点范围和时间的小打小闹难以起到示范推广作用。

再看看法拍房数量,市场供给端持续增量。中指研究院发布的报告显示,截至2023年12月,全国法拍市场挂拍各类法拍房源79.6万套,相比2022年的58.3万套增长了36.7%,2024年第一季度,全国法拍市场挂拍各类法拍房拍品数量累计21.9万套,累计成交拍品数量约3.8万套。其中,3月份新增上拍数量3.7万套,成交1.2万套。2024年一季度,全国法拍房市场拍品成交折价率为74.14%。其中,3月份法拍房成交折价率为71.73%,已经连续4个月下降,较去年12月的75.88%也明显下降。法拍住宅房源挂拍量也有所增长。数据显示,2024年一季度,全国法拍住宅挂拍拍品数量11.2万套,同比2023年一季度的8.3万套增长约3万套。

这些制约因素,都在对二手房价格起到碾压作用。

第三,正视去化周期对城市新增商品住宅用地出让的限定效应,必然带动价格不断下探4月30日,自然资源部正式出台文件,对商品住宅库存压力大、去化周期超长的城市,将暂停新增商品住宅用地出让。要求严格落实对应去化周期的住宅用地供应机制,遏制部分城市住宅用地供应不合理增长。其中,商品住宅去化周期超过36个月的城市,应暂停新增商品住宅用地出让。严格落实“以需定供”,统筹安排全年的住宅用地供应,促进房地产市场供求关系健康稳定。

其中,对于商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,同时下大力气盘活存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“盘活多少、供应多少”的原则,根据本年度内盘活的存量商品住宅用地面积(包括竣工和收回)动态确定其新出让的商品住宅用地面积上限。各地商品住宅去化周期、盘活存量商品住宅用地数据按季度动态更新。

同时,继续大力保障保障性住房用地供应。加大闲置土地处置,加强风险防范。对于超期未动工两年以上的闲置住宅用地,该收回的要依法收回。

根据上海易居研究院数据统计,截至3月份,全国百城新建商品住宅库存去化周期即存销比为25.3个月,就是说,按照目前销售速度,现有新房库存规模需要25.3个月时间才能完成去库存目标。百城样本城市中,有41个城市去化周期超过36个月。包括二线城市福州、武汉、哈尔滨、洛阳以及其他三四线城市。韶关、西宁、舟山、嘉善、晋江、 泉州、唐山等都超过3年的水平。

3月份百城去化周期创下历史新高,也说明去化压力非常大,亟须探寻新动力源。显然,应对的办法只有一个,加大销售折让比例,别无他法。

四、东方不亮西方亮,接手房地产的增长引擎的经济动能正在形成

今年一季度,我国GDP增速为5.3%。具体到各产业动能,第一产业投资增长1.0%,第二产业投资增长13.4%,第三产业投资增长0.8%。

民间投资增长0.5%,但是,扣除房地产开发投资,民间投资增长7.7%。

一季度GDP增长5.3%。主要是工业回升、服务业向好共同带动,两个方面对GDP增长的贡献超过90%。新产品新产业接连崛起,新动能新优势不断扩大,新投资新基建加快落地。我国已建立29家国家制造业创新中心,专精特新“小巨人”企业已达1.2万家。新质生产力不断增强。

规模以上高技术制造业增加值同比增长7.5%。新能源、半导体、人工智能等新兴产业蓬勃发展,改变了财富创造的结构,从而推动了中国经济的高速发展。

一季度,新能源汽车产量同比增长29.2%,太阳能电池增长20.1%,服务机器人增长26.7%;高技术制造业和高技术服务业投资分别增长了10.8%和12.7%;

移动通信基站设备、城市轨道车辆、新能源汽车、太阳能电池产量同比分别增长153.7%、54.1%、48.2%和18.2%。充电桩、3D打印设备、电子元件产品产量同比分别增长41.7%、40.6%、39.5%。

高新技术产业投资增速显著增强。一季度同比增长11.4%。其中,高技术制造业和高技术服务业投资分别增长10.8%、12.7%。高技术制造业中,航空航天器及设备制造业、计算机及办公设备制造业投资分别增长42.7%、11.8%;高技术服务业中,电子商务服务业、信息服务业投资分别增长24.6%、16.9%。

可以说,新质生产力已经足以修正房地产行业对经济带来的负拉动效应。普通大众尤其是房地产市场的消费者,必须对那些不遗余力继续炒作房地产的误导者做出清醒的判断。从自身实际出发,绝不盲从更不上当。

五、提高普通家庭收入是有效激活房地产市场的关键2022年,我国“十四五”规划提出的“常住人口城镇化率提高到65%”的目标提前实现,达到65.2%。2023年末,我国城镇常住人口达93267万人,比2022年增加1196万人。常住人口城镇化率为66.16%,比2022年提高0.94个百分点。如果中国城镇人口从1978年的17245万人算起,到2023年增长76022万人,增量超过整个欧洲人口总和。1978年人口城镇化率为17.92%,2022年为65.2%,40多年提升超48.3个百分点,是欧美发达国家同阶段城镇化率跃升速度的2倍以上。可以说基本达到预期目的。再希望于城镇化带动收入效应、示范效应、集聚效应和结构效应,进而推动居民消费的动能势必不断弱化。

房屋租赁市场乱象频发

截止目前所出台的刺激房地产市场的新政,无论是将首套或者二套住房个人住房贷款最低首付款比例下调,还是房贷利率、贷款年限以及普宅标准等优化调整,都无法从根本上解决具有刚性需求的最大群体入不敷出的实质性问题。

不可否认,贫富差距的持续扩大,体现在房地产的销售冰火两重天。

如融创的外滩壹号院二期开盘单日获得99.97亿的销售、100%的超高去化率。套均总价5000万元。

上海黄浦区新天地板块的中海·顺昌玖里开盘当日“劲销196.53亿元”。共计512套房屋,销售均价17.2万/平米,套均价值约4000万元。实际劲销原因还在于该楼盘和周边区域相比的差价优势。就像诸葛数据研究中心首席分析师王小嫱所说,楼盘位置相对较好,属于黄浦区的地标性项目,属于稀缺项目;但是,该项目周边二手房价格27万元/平米,中海·顺昌玖里备案价格17.2万元/平米,一二手房价倒挂获得购房者青睐。显然,顺昌玖里的17万元实际就是八五折扣价。

2024年1-4月中国房地产企业销售面积排行榜 中指数据

仅从房价来讲,以深圳为例。接近35%的房源为总价300万元以下,70%的房源为500万元以下,能够获得有效去化,新房二手住房大致相同。

这充分说明如果无法实现住房需求与支付能力匹配,当前房地产市场困局就几乎无解。豪宅热销并代表整体楼市回暖,也不代表推出热销豪宅的企业就此摆脱困境。楼市的真正回暖只有刚需项目的热销带动产生连续传导才会起到振兴作用。豪宅引发的是局部购房者的热情。就像一线放开,哪一个出现了抢购狂潮或者量增价升?

背负房地产三重压力

理解这些至关重要问题解读,至少不会让你的选择陷入盲从。而那些炒作者更需看清形势,即使煽风点火极尽忽悠能事,也无法让固守己见的投资炒作房地产思维再现潮流,断尾求生才是不二选择。普通大众,如果不是急需或者必须以旧换新,对你来说,这个商讨环境足够宽泛,静心思考一番再做决定为好。