沙隆巴斯在扫描出海公司的时候,发现一家企业。

首次境外利润超过境内鸿合科技从2023年起境外收入比超过50%,在2023年境外净利润超过境内净利润,算是公司一个里程碑的阶段。

一般来说这种比例的企业沙隆巴斯都会重点一看,是不是真的发生变化,是不是真的可持续?

所以今天沙隆巴斯来给大家分析一下这家公司的出海情况。

鸿合科技是国内 TOP2 的教育智能交互大屏品牌,1990 年成立、于 2019 年上市,是全球知名的智能交互显示设备和教育信息化解决方案提供商。

过去三十多年里,业务范围从国内横向拓展至海外,从硬件研发纵向拓展至教育服务业务。目前,公司经营范围包括教育信息化硬件、软件、行业解决方案和智慧教育服务,其中智能交互平板覆盖多个教育细分领域,2023 年在中国 IFPD 教育市场品牌份额排名前二。

2023 年公司营收 39.3 亿元,其中智能交互平板收入占比 72%;公司在国内外市场均衡发展,2023 年收入各占 50%。

从营收和净利润看,公司在2021年达到顶峰,21年营收58亿,22年和23年依然收到疫情的影响,但利润并没有止步,22年达到4个亿,23年3.2亿,当然后续也呈现一个下滑的趋势。

国内已经够卷,海外市场够大

国内已经够卷,海外市场够大我们来看一下海外市场情况。

当前海外交互智能平板渗透率处于低位,根据群智咨询, 2022 年我国教育 IFPD 渗透率已达 65%,而海外同期渗透率不足 10%。海外较低的渗透率叠加教育信息化与企业数字化加速,IFPD 成长空间广阔,市场处于初级阶段,存在较大的提升空间。

IFPD的主要用途在教育和会议两个场景:

教育场景市场广大根据 Fortune Business Insights,2022 年全球教育科技和智能教室市场规模为 1158 亿美元,预计将从 2023 年的 1335.5亿美元增长到 2030 年的 4331.7 亿美元,预测CAGR 为 18.3%。

根据迪显咨询,2023 年海外教育市场交互智能平板的出货量为 118.6 万台,未来五年海外教

育市场交互智能平板的预估复合增长率约为 7%。

会议市场依然有5倍空间

会议市场依然有5倍空间迪显咨询,2023 年海外会议市场交互智能平板的出货量为 27.5 万台,仅占全球交互智能平板的 18.82%,全球会议平板渗透率存在较大提升空间,未来五年海外会议市场交互智能平板的预估 CAGR 约为 7%。

海外市场竞争情况:

海外市场竞争情况:教育场景方面,2023年Seewo的全球市占率为24.6%,位居全球交互平板教育应用行业第一;

会议等商用场景方面,2023年MAXHUB在全球范围内的市占率为12.8%,位居全球交互平板会议及其它商用的整体市场行业第一。

营收呈现明显与开学的一致季节性主要集中在Q3,跟客户情况是教育机构相关,因为Q3是新学年开学的日子。国内各地教

育部门一般选择在 6 月份开始采购,利用暑假时间进行安装、调试、培训等工作。

而公司的海外业务没有明显季节性。

海外市场的拓展起于2011,兴于疫情

海外市场的拓展起于2011,兴于疫情虽然公司2011 年开始,就进军国际教育信息化市场,但相对份额较小。

从财报数据看2019年公司的海外市场开始占营收比例达到28.5%,随后逐年提高。

直到2023 年达到50%。

公司的境外业务覆盖美国、欧洲、东南亚等多个市场,其中美国市场占比最高。

2023 年新线美国子公司收入达 13.6 亿元人民币,同比增长 16%,占公司总收入的 35%,占公司境外收入的 69%。

最大的海外竞争对手视源股份

最大的海外竞争对手视源股份鸿合科技在国外市场最大的竞争对手是视源股份,视源股份也很早就开始做国外市场。

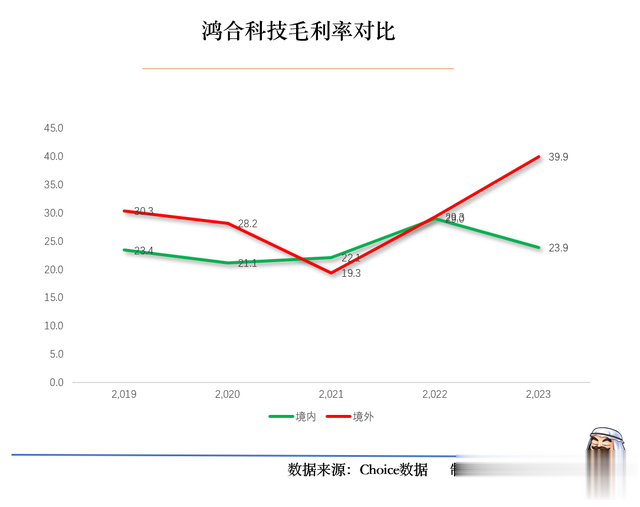

从收入的占比看,视源股份基本碾压鸿合科技,但是有意思的是2022年开始鸿合科技的毛利就超过视源股份。视源股份2016 - 2023年海外营收CAGR高达25%,而鸿合科技发展似乎有点磕巴。

收入上的差距主要是视源股份通过自营品牌MAXHUB同时还在做会议场景的市场(MAXHUB定位商业、教育、显示三大场景解决方案),而鸿合科技只通过新线和Hitevision做教育类的市场。同时海外代工业务收入大幅减少所致。

毛利率上的差距主要是因为视源股份主要以ODM为主。

尽管如此2023年下半年“Newline”在美国教育市场逆袭排名第一。

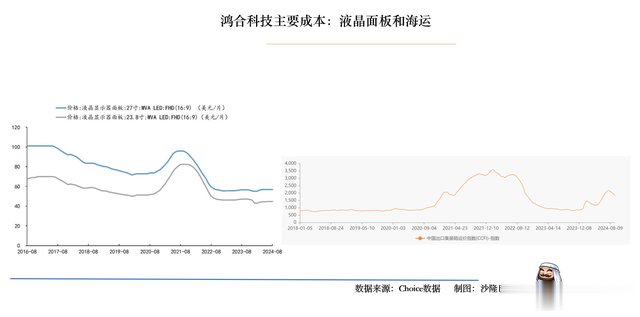

干扰海外的成本因素在下降

干扰海外的成本因素在下降从成本构成来看,公司硬件产品的原材料主要包括液晶面板、芯片、结构件等,占

生产成本比重较高,其价格波动对公司盈利水平影响较大。

公司的海外业务也受航运成本的影响。

20和21年因为液晶面板价格上涨和海运价格飙升的影响,毛利率下降比较明显。

另外外汇汇兑也是一个风险,根据24年最新公告,授信额度1000万美金。

重销售轻研发

重销售轻研发公司这几年销售费用率一直比较高,虽然略有下滑,但占比也在10%,研发费用一直稳定在2个亿左右,而视源股份的研发费用逐年递增,23年在14.22亿,显示鸿合科技还需要努力,不要光吃老本。

有意思的是2019年4月视源股份在鸿合科技上市前夕美国起诉新线,要求鸿合科技向其支付专利使用费、经济损失等共1.4亿,差点让鸿合科技倒在黎明前,幸好最终双方和解。

新线的25%收购成为海外销售主力

新线的25%收购成为海外销售主力公司为有效整合公司资源,提高公司享有的核心资产权益,推进公司盈利能力进一步提升,公司 100%控制的合伙企业鸿途(香港)合伙企业(Hitevision (Hong Kong) Tech Company)以现金方式购买公司董事 Kejian Wang(王克俭)、Jon Christian Bradford 以及 Newline Interactive Holdings, LLC 共同持有的Newline Interactive, Inc.25%的股权,支付现金对价不超过 4,125 万美元(以下简称“本次交易”)。本次交易完成后,公司持有美国新线的股权比例由 75%变更至 100%,美国新线变成公司的全资子公司。

根据约定的利润情况,23年0.25亿美元,24年0.275亿美元,24年0.3025亿美元,若按照 2024/9/4 汇率 1 美元=7.1148 人民币换算,分别对应 2.0/2.2/2.4/2.6 亿元人民币。

整体上中规中矩,毕竟增速只有10%,这次并表后有望能增收一部分公司利润。

收购以净资产算3.93倍。

公司将基于美国地区的成功范式积极拓展欧洲、亚太等地区,重点投入市场空间较大的欧洲市场,看官网还有印度市场,致力于全球市占率的进一步提升,这个可能是下一个看点吧。

股东回报少的可怜公司最近十年只有22年和23年有分红,22年分红3个亿,23年分红1个亿。也许是只过了2年好日子吧。

鸿海科技出海小结公司的出海主要来源于美国市场,主要的方式是收购美国新线,虽然如此,这两年更多的是受益于疫情的需求爆发,后续的长期增长依然是未知数,如果仅仅以收购的测算看,那显然还不够支撑公司业绩的。重研发,拓品类,可能还是当下的主要任务。

当然本篇仅限于海外市场的研究,鸿合科技本身其实还是有不少故事,希望以后能有机会说说。