目录大纲

货币与通货膨胀什么是货币货币数量论通货膨胀与利率名义利率与货币需求正文

5. 货币与通货膨胀通货膨胀是指物价总水平的上升。在本讲,我们讨论关于通货膨胀的原因、影响以及社会成本的古典理论。

古典理论假设价格有完全伸缩性,这一假设描述了长期中的经济行为。与此相比,许多价格被认为在短期内是粘性的。在本讲,我们不考虑短期价格粘性。

5.1 什么是货币货币有多种形式。一般来说,我们将没有内在价值的货币称为法定货币,它是由政府的规定或法令确定为货币的。例如,美钞。我们将具有内在价值的货币称为商品货币,例如黄金。

5.1.1 货币的职能货币有三种职能:价值储藏、计价单位以及交换媒介。

①价值储藏:货币是一种把现在的购买力变成未来购买力的方法。人们持有货币是因为他们可以在未来某个时间用货币交换物品与劳务。

②计价单位:货币提供了可以表示价格和记录债务的单位,它衡量了经济交易的尺度。

③交换媒介:货币可以用于交换物品与劳务。货币转换成物品与劳务的容易程度被称为货币的流动性。

5.1.2 货币量可以得到的货币量称为货币供给。在经济中,政府控制货币供给。相应地,控制货币供给的政策称为货币政策。

货币政策通常由中央银行做出。美国的中央银行是美联储,其控制货币供给的主要方法是公开市场业务——买卖政府债券。当美联储想增加货币供给时,它从公众手中购买政府债券,从而增加流通中的货币量。相反,当美联储想减少货币供给时,它向公众出售政府债券,从而减少流通中的货币量。

对于经济货币存量的衡量,美联储给出了五种衡量指标。

①:通货。指流通中的货币。

②:通货+活期存款、旅行支票和其他支票存款。

③:+零售的货币市场共同基金份额(零售是指针对自然人,统计了针对机构的),储蓄存款(包括货币市场存款账户),小额定期存款。

④:+大额定期存款,回购协定,欧洲美元,机构的货币市场共同基金份额。

⑤:+其他流动资产,如储蓄债券和短期财政部有价证券。

1994年,中国人民银行首次将中国的货币供应量分为、(狭义货币)、(广义货币)三个层次。

①:流通中现金。

②:+单位活期存款。

③:+单位定期存款+个人存款+其他存款。

研究货币对经济影响时最常用的衡量指标是和。

5.2 货币数量论5.2.1 数量方程式人们持有货币是为了购买物品与劳务。他们进行这种交易所需要的货币越多,他们持有的货币就越多。数量方程式给出了交易与货币之间的联系。

货币货币流通速度价格交易

在等式右边,表示同一时期交易的总量,如一年。换言之,是一年中用货币交易物品与劳务的次数。是一次典型交易的价格,即交换的货币数量。一次交易的价格与交易的次数之积代表了一年中交易的货币量。

在等式左边,是货币量。是货币流通速度,它反映了一个既定时期内一张美钞转手的次数。

例如,假设在某一年中以每个面包0.5元的价格卖出了60个面包,则,,一年内交换的货币总量为。假设经济中的货币量为,则货币流通速度。

数量方程式是一个恒等式。它说明了一个变量变化时,其他变量将如何变动。例如,货币量增加而流通速度不变,则价格或交易次数必定上升。

由于衡量交易次数较为困难,因此我们使用经济中的总产出来代替交易次数。

交易与产出密切相关,因为经济生产的越多,买卖的物品也就越多。但是两者并不完全相同。如,二手货的买卖不涉及现期产出,但是涉及到了货币交易。不过,交易的货币价值大体上与产出的货币价值成比例。

若表示产出,表示价格,那么产出的货币价值为,即名义GDP。数量方程式变为

货币货币流通速度价格产出

当我们假设货币流通速度不变时,数量方程式就变成有关货币效应的一种有用理论,这种理论被称为货币数量论。即

上式表明,货币数量的变动必定引起名义GDP()的同比例变动。也即,若货币流通速度不变,那么经济中的货币量决定了经济产出的货币价值。

5.2.2 货币需求函数我们将称为实际货币余额,它表示货币可以购买的物品与劳务量。实际货币余额衡量了货币存量的购买力。例如,考虑一个只生产面包的经济,假设货币量元,每个面包的价格是元,则实际货币余额。即,按现期价格,经济中的货币存量可以买20个面包。

货币需求函数是一个表示人们希望持有的实际货币余额由什么决定的方程式。一个简单的货币需求函数为

其中,为常数,它表示收入增加1单位时,人们希望增加单位实际货币余额持有。

我们将实际货币余额视为一种物品,收入越高,人们对物品(实际货币余额)的需求越大。因为持有货币使进行交易更加容易。例如,当收入为10个面包时,人们可能1个面包用于现期交易,剩下9个面包都作为实际货币来持有,以便用于未来交易。

当实际货币余额需求等于实际货币供给时,有

即

令,则有

可以发现,当人们想要持有更多的货币时(大),货币转手也就不快(小);当人们想要持有更少的货币时(小),货币转手就快(大)。因此,货币流通速度变动反映了货币需求变动。

5.2.3 货币、价格和通货膨胀现在我们有了一种解释什么决定经济的物价总水平的理论,这个理论主要包含三部分内容:

①生产要素和生产函数决定产出水平。

②货币供给决定产出的名义价值。

③物价水平是产出的名义价值与产出水平的比率。

换言之,经济的生产能力决定实际GDP,货币量决定名义GDP,而GDP平减指数是名义GDP与实际GDP的比率。

因此,货币供给的任何变动都会导致名义GDP同比例变动。由于生产要素和生产函数决定了实际GDP,因此名义GDP的变动必定代表物价水平的变动。从而,货币数量论意味着物价水平与货币供给同比例变动。即

货币供给变动名义变动物价水平变动

由于通货膨胀率是物价水平变动百分比,因此,上述关于物价水平的讨论即为关于通货膨胀率的讨论。

数量方程式可以写为如下百分比的形式,即

变动百分比变动百分比变动百分比变动百分比

在上式中,货币量变动百分比由中央银行控制。由于假设货币流通速度不变,因此变动百分比为0。物价水平变动百分比是通货膨胀率。产出变动的百分比主要取决于生产要素的增加和技术的进步。我们暂时将产出视为既定,那么上述分析告诉我们:货币供给增长决定了通货膨胀率。

货币数量论说明了控制货币增长的中央银行最终控制通货膨胀率。如果中央银行保持货币供给稳定,物价水平也将稳定;如果中央银行迅速增加货币供给,物价水平将迅速上升。

进一步地,引起政府增加货币供给的因素是什么呢?

首先,所有政府都支出货币。政府需要货币来购买物品与劳务,以及提供转移支付。政府可以用三种方式来为支出筹资:税收、出售政府债券、发行货币。

通过发行货币筹集的收入称为金(银)币铸造税。当政府发行货币为支出筹资时,它增加了货币供给,货币供给的增加又引起通货膨胀。发行货币筹集收入可以被看作征收通货膨胀税。

持有货币的人支付通货膨胀税,这是因为随着物价的上升,持有的货币的实际价值下降。当政府增加货币供给时,公众手中原有的货币变得不值钱了。因此,通货膨胀很像对持币者征收的税收。

5.3 通货膨胀与利率利率是联系现在和未来的价格。因此,我们在本节讨论通货膨胀与利率之间的关系。

5.3.1 实际利率与名义利率我们将银行支付的利率称为名义利率,剔除通货膨胀率之后的名义利率称为实际利率。若表示名义利率,表示实际利率,表示通货膨胀率,则有

实际利率是名义利率与通货膨胀率之间的差额。

5.3.2 费雪效应费雪方程式的具体形式为

它将名义利率写为了实际利率与通货膨胀率之和。费雪方程式说明了名义利率可以由于两个原因而变动:实际利率变动或通货膨胀率变动。

那么,根据货币数量论和费雪方程式,我们知道,货币增长率上升1%导致通货膨胀率上升1%,从而导致名义利率上升1%。通货膨胀率和名义利率之间的关系(较高的通货膨胀引起较高的名义利率)称为费雪效应。

5.3.3 预期通货膨胀率当债权人和债务人就名义利率达成协议时,他们并不知道贷款期限内通货膨胀率将会是多少。因此,我们需要区分两个实际利率概念:当进行贷款时,债务人和债权人预期的实际利率称为事前实际利率,实际上实现的实际利率称为事后实际利率。

虽然债权人和债务人不能确切的知道未来的通货膨胀,但是他们对未来的通货膨胀有一个预期。设表示未来实际的通货膨胀率,表示人们对未来通货膨胀率的预期。则事前实际利率为,事后实际利率为。当时,事前与事后实际利率不相等。

由于实际通货膨胀率与预期通货膨胀率存在差别,因此,费雪效应可以更准确地写为

名义利率根据预期的通货膨胀调整,表示事前实际利率。

也就是说,债权人和债务人就名义利率达成协议时,他们通过确定名义利率和预期通货膨胀率,从而确定事前实际利率。Phillips (2005)给出了如下式子:

根据Sun & Phillips (2004)的研究,Fisher Equation也可写为:

在第期,表示预期的实际利率(expected real interest rate),表示预期的通货膨胀率(expected inflation rate)。

5.4 名义利率与货币需求前面我们假设了一个简单的货币需求函数:实际货币余额需求与收入成比例。在本节,我们加上货币需求量的另一种决定因素:名义利率。

5.4.1 持有货币的成本如果将持有的货币购买债券或者存入银行,那么就可以赚到名义利率。因此,名义利率是持有货币的机会成本。

另一种理解方式是,假设货币之外的资产,如政府债券,可以赚到实际收益。而货币赚到预期的收益,因为货币的实际价值会因通货膨胀率下降。持有货币相当于放弃了这两种收益的差额,即持有货币的成本为,即为名义利率。

显然,货币的需求量也取决于持有货币的成本。因此,一般的货币需求函数为

其中,表示货币需求。并且,收入水平越高,实际货币余额需求越大;名义利率越高,实际货币余额需求越小;

5.4.2 未来货币与现期货币根据货币数量论,货币供给与货币需求共同决定均衡的物价水平。物价水平的变动是通货膨胀率,通货膨胀率又通过费雪效应影响名义利率。而名义利率又反过来影响货币需求。

当实际货币余额供给与需求相等时,有

进一步,有

可以看到,实际货币余额水平取决于预期通货膨胀率和收入水平。

当名义利率和产出水平保持不变时,实际货币余额需求不变,则物价水平与货币供给量同比例变动。

但是,名义利率不是不变的,它取决于预期的通货膨胀。而预期的通货膨胀又取决于预期的货币供给增长。这意味着现期物价水平不仅取决于现在的货币供给,还取决于预期未来的货币供给。

例如,假设美联储宣布它将在未来增加货币供给,但是它并不改变现在的货币供给。这一宣布会使得人们预期未来将有较高的货币供给增长和较高的通货膨胀。根据费雪效应,预期通货膨胀上升使得名义利率上升。较高的名义利率直接减少了实际货币余额需求,由于货币供给量没有变,因此现期物价水平上升。

参考文献:

[1]《宏观经济学》.曼昆.中国人民大学出版社.2016-8

[2] Sun, Y., & Phillips, P. C. (2004). Understanding the Fisher equation. Journal of Applied Econometrics, 19(7), 869-886.

[3] Phillips, P. C. (2005). Econometric analysis of Fisher's equation. American Journal of Economics and Sociology, 64(1), 125-168.

中级宏观经济学 | 第6讲:开放经济目录大纲

开放经济资本和物品的国际流动小型开放经济中的储蓄与投资汇率正文

6. 开放经济在本讲,我们研究开放经济:本国向外国出口物品与劳务,也从外国进口物品与劳务。并且,本国可以在世界金融市场上借款和贷款。

6.1 资本和物品的国际流动开放经济和封闭经济的关键差别在于:在开放经济中,任一既定年份中的支出无需等于物品与劳务的产出。一国可以通过向国外借贷从而使支出大于产出,或支出小于产出。

6.1.1 净出口考虑对一个经济物品与劳务产出的支出。在一个封闭经济中,所有产出都在国内出售,并且支出分为三个部分:消费、投资和政府购买。在一个开放经济中,一些产出在国内出售,一些产出在国外出售。因此,开放经济的产出的支出可以分为四个部分:

①:国内物品与劳务的消费。

②:国内物品与劳务的投资。

③:政府购买的国内物品与劳务。

④:国内物品与劳务的出口。

因此,有

其中,是对国内产品与劳务的国内支出,是对国内产品与劳务的国外支出。

又由于:

国内对所有物品与劳务的支出国内对国内物品与劳务的支出国内对外国物品与劳务的支出总消费国内物品与劳务的消费国外物品与劳务的消费总投资对国内物品与劳务的投资对国外物品与劳务的投资政府总购买政府对国内物品与劳务的购买政府对国外物品与劳务的购买

因此,

从而,有

即

其中,表示国内对国外物品与劳务的支出之和,即对进口的支出。因此,我们可以将国民收入恒等式写为:

定义净出口

有

上式说明,对国内产出的支出是消费、投资、政府购买以及净出口之和。

进一步有

净出口产出国内支出

上式表明,在一个开放经济中,国内支出无须等于物品与劳务的产出。若产出大于国内支出,则我们出口这个差额,净出口为正。若产出小于国内支出,则我们进口这个差额,净出口为负。

6.1.2 国外净投资和贸易余额金融市场和物品市场是密切相关的。我们可以使用储蓄和投资来重写国民收入恒等式,从而说明这种关系。

根据

有

我们知道,是国民储蓄,即私人储蓄和公共储蓄之和。

因此,有

进一步有

上式说明,一个经济的净出口等于储蓄与投资之间的差额。

另外,等式右边净出口又被称为贸易余额,等式左边国内储蓄与国内投资的差额又被称为国外净投资(资本净流出)。

国内储蓄用于国内投资和国外投资,而国内投资等于本国在国内的投资和外国在国内的投资。

因此,

即国外净投资等于国内居民贷款给国外的量减去国外贷给国内居民的量。或者说,资本净流出等于本国居民购买的外国资产与外国人购买的本国资产之间的差额。

若国外净投资为正,则储蓄大于投资,本国将余额贷给了国外;若国外净投资为负,则储蓄小于投资,本国通过从国外借款来为这种额外投资筹资。因此,国外净投资反映了国际间为资本积累筹资的资金流动。

现在,我们已经知道

国外净投资贸易余额

若,则我们有贸易盈余,在世界金融市场上是净债权人。若,则我们有贸易赤字,在世界金融市场上是净债务人。若,则我们有平衡贸易。

在上式中,表示国际间为资本积累筹资的资金流动,表示国际中物品与劳务的流动。即上式反映了金融市场与物品市场之间的关系。

6.2 小型开放经济中的储蓄与投资6.2.1 资本流动与世界利率考虑一个有完全资本流动的小型开放经济。小型开放经济对世界利率没有影响,并且该国居民可以进入世界金融市场。因此,小型开放经济中的利率必然等于世界利率。即

那么,小型开放经济中的居民不会以高于的利率借款,因为他们可以以利率从国外获得借款;小型开放经济中的居民不会以低于的利率贷款,因为他们可以以利率贷款给外国人;

世界储蓄与世界投资的均衡决定了世界利率。对于小型开放经济而言,世界利率被视为一个既定的外生变量。

6.2.2 小型开放经济模型为了建立小型开放经济模型,我们假设:

①经济产出不变:

②消费和可支配收入正相关,消费函数为:

③投资与实际利率负相关,投资函数为:

基于上述假设,我们知道

其中,储蓄取决于财政政策:降低政府购买或提高税收都增加了国民储蓄。投资取决于世界利率。因此,贸易余额也取决于财政政策和世界利率。

从图1中我们可以看到,贸易余额是由在世界利率时储蓄和投资之间的差额决定的。

图1:小型开放经济的贸易余额

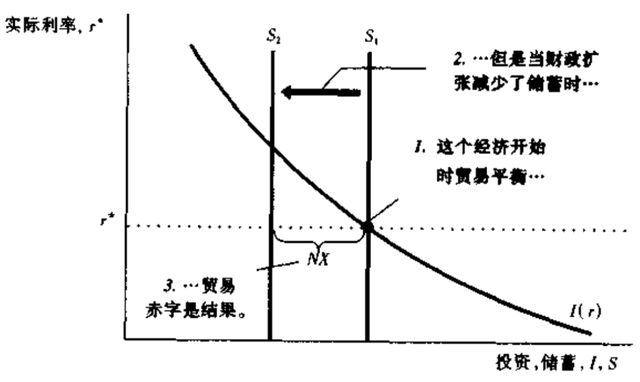

6.2.3 政策如何影响贸易余额假设经济最初处于平衡贸易,即在世界利率下,储蓄等于投资,净出口为零。

①国内的财政政策

假设政府购买增加或税收减少。相应地,国民储蓄减少。由于世界利率不变,因此投资不变。

在图2中,储蓄曲线向左移动。在世界利率下,储蓄小于投资,国内向国外借款来进行筹资。贸易余额。经济有贸易赤字。

图2:国内财政扩张

因此,从贸易平衡出发时,减少国民储蓄的财政政策变动引起贸易赤字。

②国外的财政政策

假设外国政府增加政府购买并导致世界储蓄减少,相应地,世界利率上升。由于借贷成本上升,因此小型开放经济中的投资下降。

在图3中,世界利率从上升到,使得储蓄大于投资,贸易余额。经济有贸易余额。

图3:国外财政扩张

③投资需求的移动

考虑投资曲线向外移动,即每一种利率下对投资品的需求都增加了。由于储蓄不变,因此需要向国外借款来进行筹资。贸易余额。经济有贸易赤字。

图4:投资曲线的移动

上述讨论说明,我们可以通过考察经济政策对国内储蓄和国内投资的影响来找出它对贸易余额的影响。增加投资或减少储蓄的政策往往引起贸易赤字,而减少投资或增加储蓄的政策往往引起贸易盈余。

6.3 汇率6.3.1 名义汇率与实际汇率名义汇率是两个国家通货的相对价格。例如,1美元可以兑150日元。我们平时谈到的汇率通常是指名义汇率。

实际汇率是两个国家物品的相对价格。实际汇率告诉我们该用什么比率用一国物品交换另一国物品,因此实际汇率也被称为贸易条件。

考虑许多国家只生产1种物品:汽车。假设1辆美国汽车值1万美元,1辆类似的日本汽车值300万日元。

根据名义汇率,我们知道,1辆美国汽车值150万日元。因此,美国汽车的价格为日本汽车价格的一半。即,按照现期价格,我们可以用1辆美国汽车换0.5辆日本汽车。

实际汇率日元美元万美元美国汽车万日元日本汽车日本汽车美国汽车

一般地,有

实际汇率名义汇率国内物品的价格国外物品的价格

我们用表示名义汇率(1美元可以兑多少日元),表示美国的物价水平(用美元衡量),表示日本的物价水平(用日元衡量)。则实际汇率为

实际汇率名义汇率物价水平比率

若实际汇率高,则本国物品相对昂贵,外国物品相对便宜;若实际汇率低,则本国物品相对便宜,外国物品相对昂贵。

注意,在本讲以及后续的内容中,我们以1美元兑其他外币表示汇率。如,汇率从本周二的每美元兑150日元下降到周三的每美元兑147日元。汇率下降称为美元贬值,汇率上升称为美元升值。

6.3.2 实际汇率与贸易余额假设实际汇率低。这意味着国内物品相对便宜,因此国内居民将减少对进口物品的购买。同时,外国人也会增加对我们物品的购买。因此,净出口将较高。

相应地,如果实际汇率高,这意味着国内物品相对昂贵,因此国内居民将增加对进口物品的购买,同时,外国人也会减少对我们物品的购买。因此,净出口将较低。

我们将实际汇率与净出口之间的关系写为

图5说明了贸易余额与实际汇率之间的负相关关系。

图5:净出口与实际汇率

6.3.3 实际汇率的决定因素我们已经知道:

①实际汇率与净出口之间存在负相关关系。

②净出口等于国外净投资。国外净投资又等于储蓄减去投资,储蓄取决于消费函数和财政政策,投资取决于投资函数和世界利率。

在图6中,向右下方倾斜,反映了实际汇率与净出口之间的负相关关系。曲线垂直(注意图中)是因为储蓄和投资均不取决于实际汇率。两条线的交点决定了实际汇率。

图6:实际汇率的决定

我们可以将上图视为外汇的供求。当国内储蓄大于投资时,国内居民将储蓄贷给外国,这一行为增加了外汇市场上的美元供给。而表示想用美元购买美国国内物品的外国人的净美元需求。在均衡的实际汇率下,可用于国外净投资的美元供给与外国人的净美元需求相等。

实际汇率告诉了我们引起贸易余额等于国外净投资的机制。

净出口反映了对美元的需求,国外净投资反映了美元的供给。实际汇率的调整使得净出口等于国外净投资。

也即,实际汇率是使得国际物品流动(进口、出口)与国际资本流动(储蓄、投资)相平衡的因素。

6.3.4 政策如何影响实际汇率①国内的财政政策

在前面我们知道,国内政府增加政府购买或降低税收将减少国民储蓄,储蓄减少使得减少,从而减少。即储蓄减少引起贸易赤字。

现在我们来看,均衡汇率如何调整才能确保减少。储蓄减少导致可投资于国外的美元供给减少,美元供给减少使均衡的实际汇率从上升到,即美元变得更加值钱。由于美元价值的上升,国内物品相对于国外物品变得更加昂贵,使得出口下降进口上升,从而导致净出口减少。

图7:国内财政政策与实际汇率

②国外的财政政策

假设国外政府增加政府购买或降低税收将减少世界储蓄,使得世界利率上升。世界利率上升减少国内投资,使得增加,从而增加。

在图8中,垂线向右移动,增加了用于国外投资的美元供给,均衡的实际汇率下降,美元变得不值钱。由于美元价值的下降,国内物品相对于国外物品变得更加便宜,使得出口上升进口下降,从而导致净出口增加。

图8:国外财政政策与实际汇率

③投资需求的移动

在图9中,投资需求增加使得垂线向左移动,减少了用于国外投资的美元供给,均衡的实际汇率上升,美元变得更加值钱。由于美元价值的上升,国内物品相对于国外物品变得更加昂贵,使得出口下降进口上升,从而导致净出口减少。

图9:投资需求与实际汇率

6.3.5 贸易政策的影响贸易政策的广义定义是指直接影响物品与劳务进口和出口量的政策。大多数贸易政策通常采取保护国内产业免受国外竞争的形式——无论是对国外进口品征税(关税)或限制可以进口的物品与劳务量(限额)。

假设政府禁止外国汽车进口。那么,在任意一种既定的实际汇率上,进口均减少。因此,净出口增加,即曲线向外移动。

在图10中,尽管净出口曲线向外移动,但是净出口的均衡水平并没有发生改变。因为该政策既没有改变储蓄,也没有改变投资。在新的均衡下,实际汇率上升,净出口保持不变。

图10:贸易保护主义政策

上述分析表明,贸易保护主义政策并不影响贸易余额。贸易保护政策只能引起实际汇率上升,汇率上升将刺激进口,减少出口,从而降低净出口。由此抵消了贸易限制而带来的净出口增加。

不过,贸易保护主义政策减少了贸易量。实际汇率上升使得出口减少,由于新均衡下的净出口依旧不变,因此进口也减少(汇率上升对进口的刺激只部分抵消了由于贸易限制引起的进口减少)。因此,贸易保护主义政策既减少了进口量,也减少了出口量。

6.3.6 名义汇率的决定因素名义汇率可以写为

上式表明,名义汇率取决于实际汇率和两国的物价水平。在实际汇率的值为既定时,若美国物价水平上升,则名义汇率下降,美元变得更不值钱,可以兑换的日元变少。若日本物价水平上升,则名义汇率上升,美元变得更值钱,可以兑换的日元变多。

另外,上式告诉我们:

的百分比变动的百分比变动的百分比变动的百分比变动

其中,的百分比变动是国内的通货膨胀率,的百分比变动是外国的通货膨胀率。

因此,名义利率的百分比变动为

的百分比变动的百分比变动名义汇率的百分比变动实际汇率的百分比变动通货膨胀率之差

如果一个国家相对美国而言通货膨胀率高(低),那么,随着时间推移,美元购买的外国通货量将增加(减少)。

上述分析说明了货币政策将如何影响名义利率。我们知道,高货币增长引起高通货膨胀。而高通货膨胀的一个结果是通货贬值:高意味着下降。

6.3.7 购买力平价一价定律是指同样的物品在同一时间在不同地方不能以不同价格出售。如果在A市出售一蒲式耳小麦的价格低于B市,在A市买小麦然后到B市卖就是有利的。精明的套利者会利用这种机会,从而将增加A市的小麦需求并增加B市的小麦供给。这就使A市的小麦价格上升,而B市的小麦价格下降,从而确保这两个市场上价格相等。

单一价格规律运用于国际市场被称为购买力平价。它说明,如果国际套利交易是可能的,那么一美元(或任何一种其他通货)在每个国家都应该有同样的购买力。如果一美元在国内可以比在国外买到更多小麦,那么就存在通过在国内购买小麦而在国外出卖的获利机会,从而使得国内小麦价格上升,国外小麦价格下降。如果一美元在国外可以比国内买到更多小麦,套利者就会在国外购买小麦而在国内出售,从而使得国内小麦价格下降,国外小麦价格上升。国际套利者的套利行为将使得所有国家的小麦价格相同。

我们知道,实际汇率是两个国家物品的相对价格。在前面的例子中,如果美国汽车与日本汽车对消费者来说无差异,那么国际套利者可以购买美国汽车,并卖给日本居民,从而获利。实际汇率的变动代表了两国物品相对价格的变动。

根据购买力平价学说,国际套利者的套利行为意味着净出口对实际汇率的微小变动非常敏感。实际汇率的微小下降(国内物品变得更便宜)将会导致套利者在国内购买物品并把它们在国外出售;实际汇率的微小上升(国内物品变得更昂贵)将会导致套利者在国外购买物品并把它们在国内出售。因此,净出口曲线极为平坦:实际汇率的任何微小变动都将引起净出口的大幅度变动。净出口的极端敏感性(套利者的套利行为)使得均衡的实际汇率总是接近于确保购买力平价的水平。

图11:购买力平价

购买力平价有两个重要含义:第一,由于净出口曲线是平坦的,因此储蓄或投资的变动并不影响实际汇率;第二,由于实际汇率是固定的,因此名义汇率的所有变动都产生于物价水平的变动。

不过,购买力平价并不能够完全解释现实。例如,美国汽车与日本汽车对消费者来说存在差异,那么两者的相对价格就可以存在差别,日本汽车可以比美国汽车更贵。因此,实际上的实际汇率一直在变动。

中级宏观经济学 | 第7讲:经济波动目录大纲

经济波动总需求总供给经济冲击正文

7. 经济波动经济学家将产出与就业的短期波动称为经济周期。

经济学家认为,短期与长期之间的关键差别是价格行为。在长期,价格具有伸缩性,并能对供给或需求的变动作出反应。在短期,价格具有粘性,从而使得经济可能背离长期均衡。

在本讲,我们考虑解释短期波动的经济模型。在短期模型中,价格粘性的存在使得价格不能迅速而完全地调整,资本和劳动有时候无法得到充分利用,这意味着在短期中产出和就业必定由某种调整。价格粘性对解释我们观察到的逐月和逐年的经济波动是重要的。

7.1 总需求总需求曲线(AD)反映了产出需求量与物价总水平之间的关系。

根据货币数量论,我们有

其中,是货币供给,是货币流通速度,是物价水平,是产出。若货币流通速度不变,则货币供给决定产出的名义值。

令,则有

货币供求均衡意味着

即

对任何一个既定的货币供给和货币流通速度而言,数量方程式告诉我们物价水平与产出之间的负相关关系,如图1所示,这条向右下方倾斜的曲线称为总需求曲线。

图1:总需求曲线

总需求曲线AD表示物价水平与物品和劳务的需求量之间的关系。物价水平越高,实际货币余额越低,从而物品和劳务的需求量越低。或者这么理解:物价水平上升,意味着每次交易所需要的美元增加,由于货币供给和货币流通速度既定,因此物品与劳务的购买量减少了。

货币供给变动将引起总需求曲线移动。

对任何一个既定的物价水平而言,货币供给减少意味着实际货币余额减少,从而对产出的需求量减少。因此,货币供给曲线使总需求曲线从移动到,如图2所示。

图2:总需求曲线的移动

对任何一个既定的物价水平而言,货币供给增加意味着实际货币余额增加,从而对产出的需求量增加。因此,货币供给曲线使总需求曲线从移动到,如图3所示。

图3:总需求曲线的移动

7.2 总供给总供给曲线(AS)反映了物品和劳务供给量与物价水平之间的关系。总供给曲线的形状取决于时间范围,我们讨论两种不同的总供给曲线:长期总供给曲线LRAS与短期总供给曲线SRAS。

7.2.1 垂直的长期总供给曲线古典模型描述了经济在长期中的行为。根据古典模型,生产的产出取决于固定的资本和劳动量,以及可获得的技术。即

根据古典模型,产出不取决于物价水平。因此,长期总供给曲线LRAS是垂直的,如图4所示。

图4:长期总供给曲线

垂直的总供给曲线意味着产出水平不取决于货币供给。长期产出水平被称为产出的充分就业或自然水平。经济的资源得到充分利用,失业率为自然失业率。

那么,总需求的变动只会影响物价,而不会影响产出。在图5中,货币供给减少导致总需求曲线向下移动,经济均衡从A点移动到B点。在新均衡下,长期中物价水平下降,但产出不变。

图5:长期中总需求的移动

7.2.2 水平的短期总供给曲线在短期,由于存在价格粘性,因此短期总供给曲线是水平的,如图6所示。

图6:短期总供给曲线

在图7中,货币供给减少导致总需求曲线向下移动,经济均衡从A点移动到B点。在新均衡下,产出水平下降。即,在短期,总需求的变动影响产出水平。

图7:短期中总需求的移动

短期中总需求减少使产出减少是因为价格不能立即调整。在总需求突然减少后,企业停留在极高的价格上。由于需求低而价格高,企业卖出的产品减少了,因此,他们减少生产并解雇工人。经济经历了一次衰退。

总之,在长期,价格具有伸缩性,总供给曲线垂直,总需求变动影响物价水平但不影响产出。在短期,价格具有粘性,总供给曲线水平,总需求变动影响经济产出水平。

7.2.3 从短期到长期假设经济处于长期均衡状态,即经济处于长期总供给曲线与总需求曲线的交点。由于价格调整到均衡水平,因此短期总供给曲线也在这一点相交。

图8:长期均衡

假设货币供给减少,总需求曲线向下移动,如图9所示。在短期,价格是粘性的,因此经济从A点移动到B点,产出与就业低于自然水平,经济处于衰退。随着时间推移,价格逐渐下降,使经济沿着新的总需求曲线向下移动到C点,达到新的长期均衡,经济从衰退中复苏。在C点,产出和就业回到自然水平,但价格水平低于原先的价格水平。因此,总需求曲线移动在短期内影响产出,但随着时间推移,由于企业调整其价格,这种影响逐渐消失。

图9:总需求减少

7.3 经济冲击整体经济的波动来自总供给或总需求的变动,经济学家将这些曲线的外生变动称为经济冲击。使总需求曲线移动的冲击称为需求冲击,使总供给曲线移动的冲击称为供给冲击。这些冲击通过使产出与就业背离其自然水平而降低了经济福利。总需求-总供给模型可以告诉我们这些冲击将如何引起经济波动。

7.3.1 需求冲击假设某一外生冲击导致总需求曲线向外移动,如图10所示。在短期,总需求增加引起经济产出增加,经济进入繁荣。在原来的物价水平上,企业能够出售更多的产品,因此企业会雇用更多的工人,使用更多的机器设备。经济从A点移动到B点,B点时产出高于自然水平。随着时间推移,高水平的需求推动物价上升,经济从B点移动到C点。

图10:总需求增加

7.3.2 供给冲击由于供给冲击将直接影响价格,因此我们也将供给冲击称为价格冲击。例如,卡特尔组织提高石油价格。

假设不利的供给冲击拉动物价上升,如图11所示。短期供给曲线向上移动,当总需求曲线保持不变时,经济从A点移动到B点,物价上升,产出减少,经济进入滞胀。最后,随着时间的推移,物价下降,经济恢复至A点。

图11:不利的供给冲击

对于上述不利的供给冲击,可以通过扩大总需求来防止产出减少。若总需求增加与总供给冲击同步,则经济立即从A点移动到C点,不利的供给冲击被抵消,但代价是较高的物价水平。

图12:抵消不利的供给冲击

参考文献:

《宏观经济学》.曼昆.中国人民大学出版社.2016-8

https://mp.weixin.qq.com/s?__biz=MzkzOTQwMTM5MA==&mid=2247485156&idx=1&sn=40d059ce859a5afd87227e7cedd50d02&chksm=c2f0cf25f58746334bec24856bfb6d4c8d38517d43cecf89b110967a36d12e4e9f94c95f9a77&cur_album_id=3225976486004752388&scene=190#rd