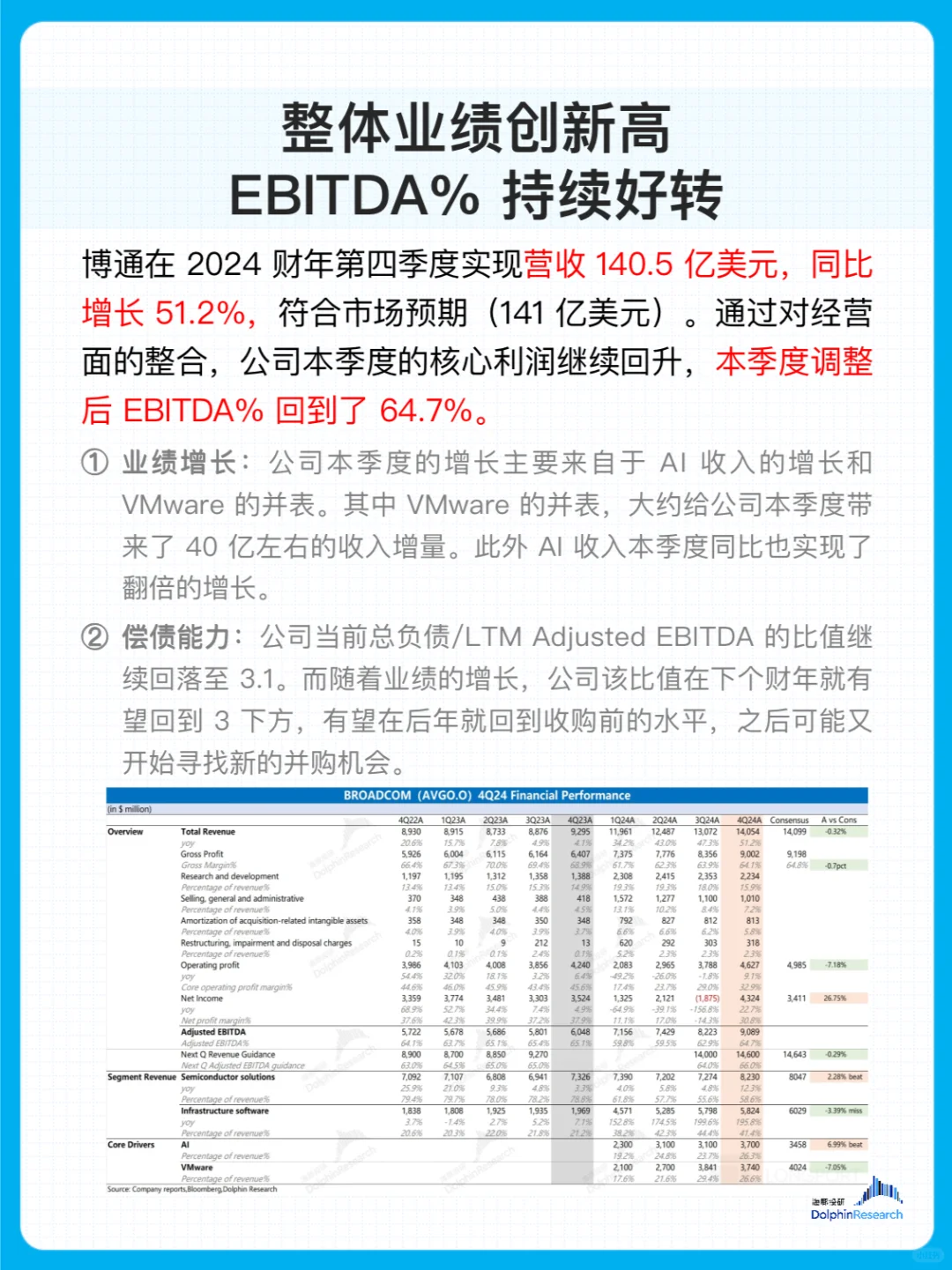

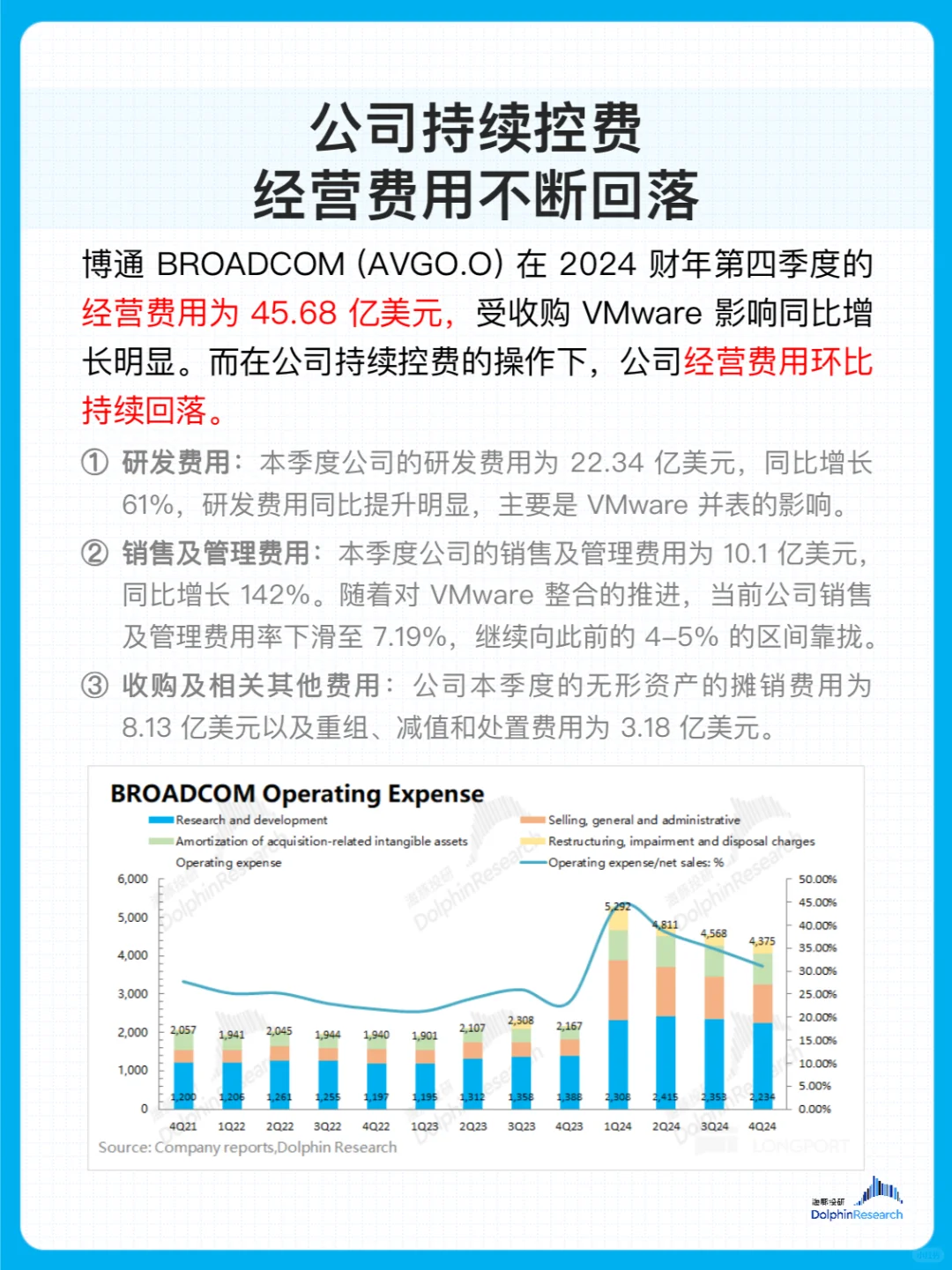

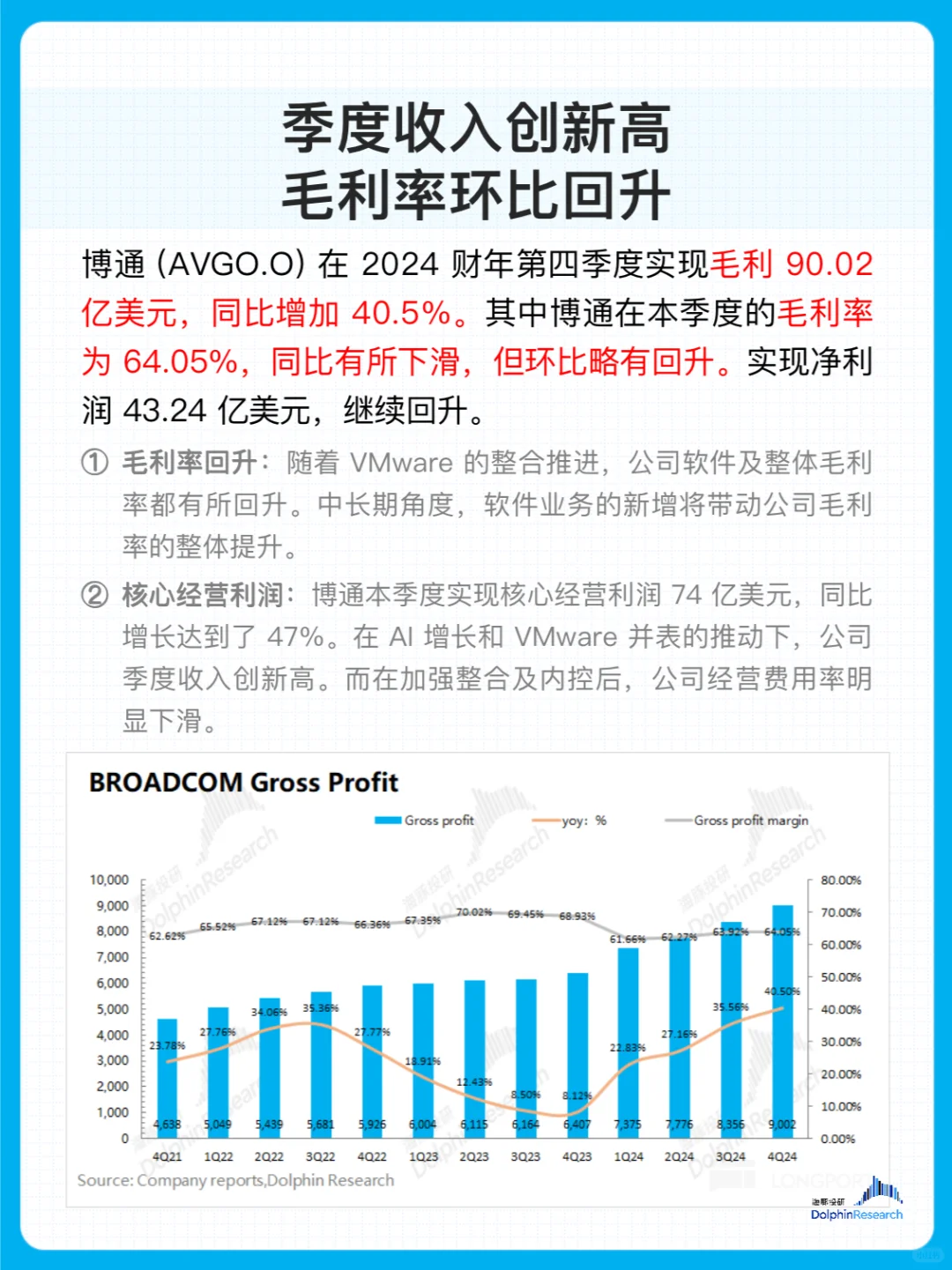

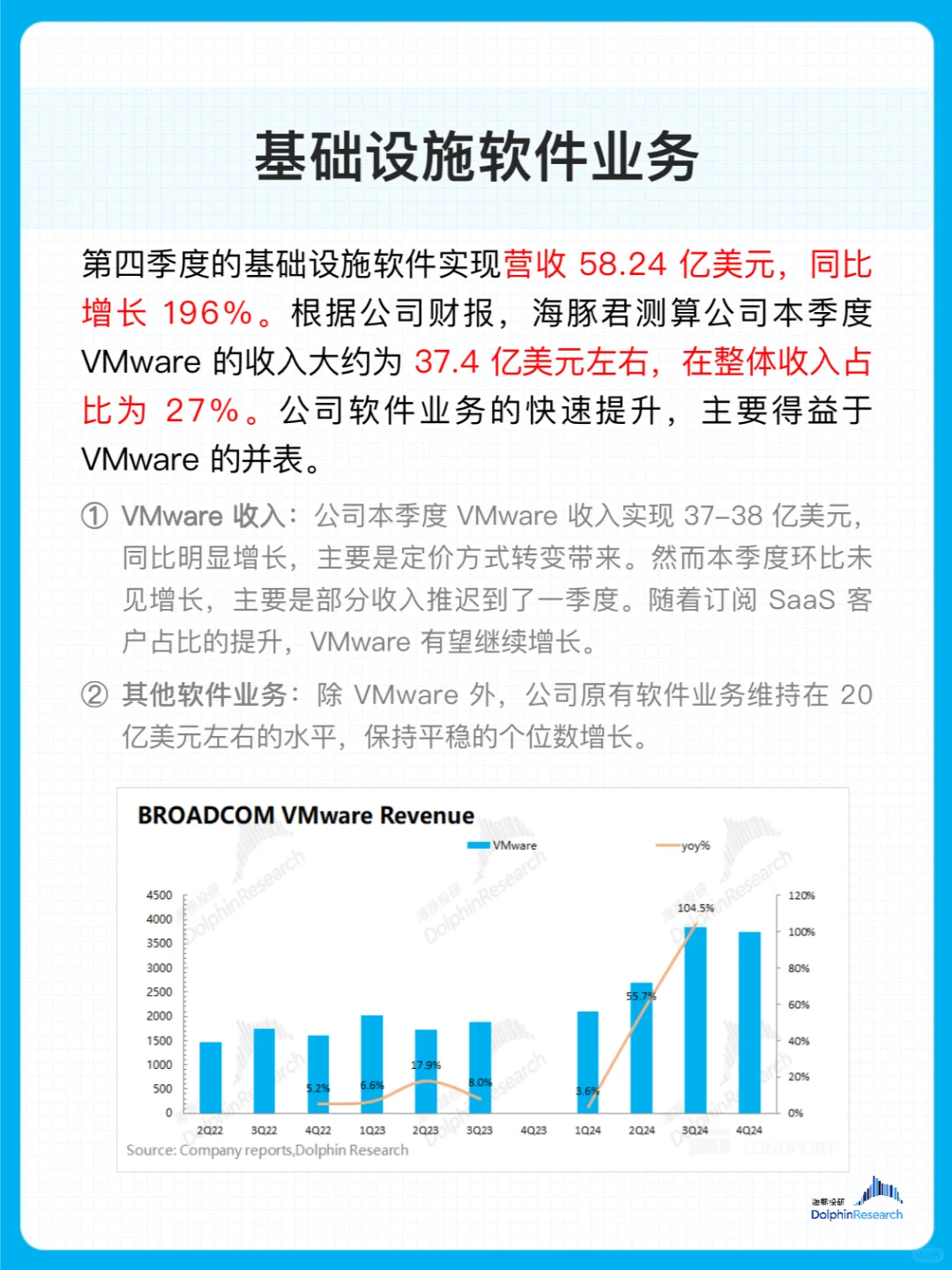

💬 博通 2024 财年四季度财报披露,整体业绩创新高,摊销折旧前的利润率持续好转。在 AI 收入及 VMware 整合的带动下,公司的收入和毛利率继续提升,随着利润率提升,偿债能力继续好转,总负债与调整后EBITDA比值降至3.1。业务亮点:

🌀 EBITDA%:公司当前业务整合推进很顺利,毛利率回升、费用率下降,带动公司调整后的 EBITDA% 回到了 64.7%,下季度提升至 66%。随着业绩的回升,公司核心的偿债能力比值(Total Debt/LTM Adjusted EBITDA)本季度已经下降至 3.1。结合公司历史看,按这个节奏,公司有望在后年将比值降至 2 附近,又可以考虑新的收购对象。

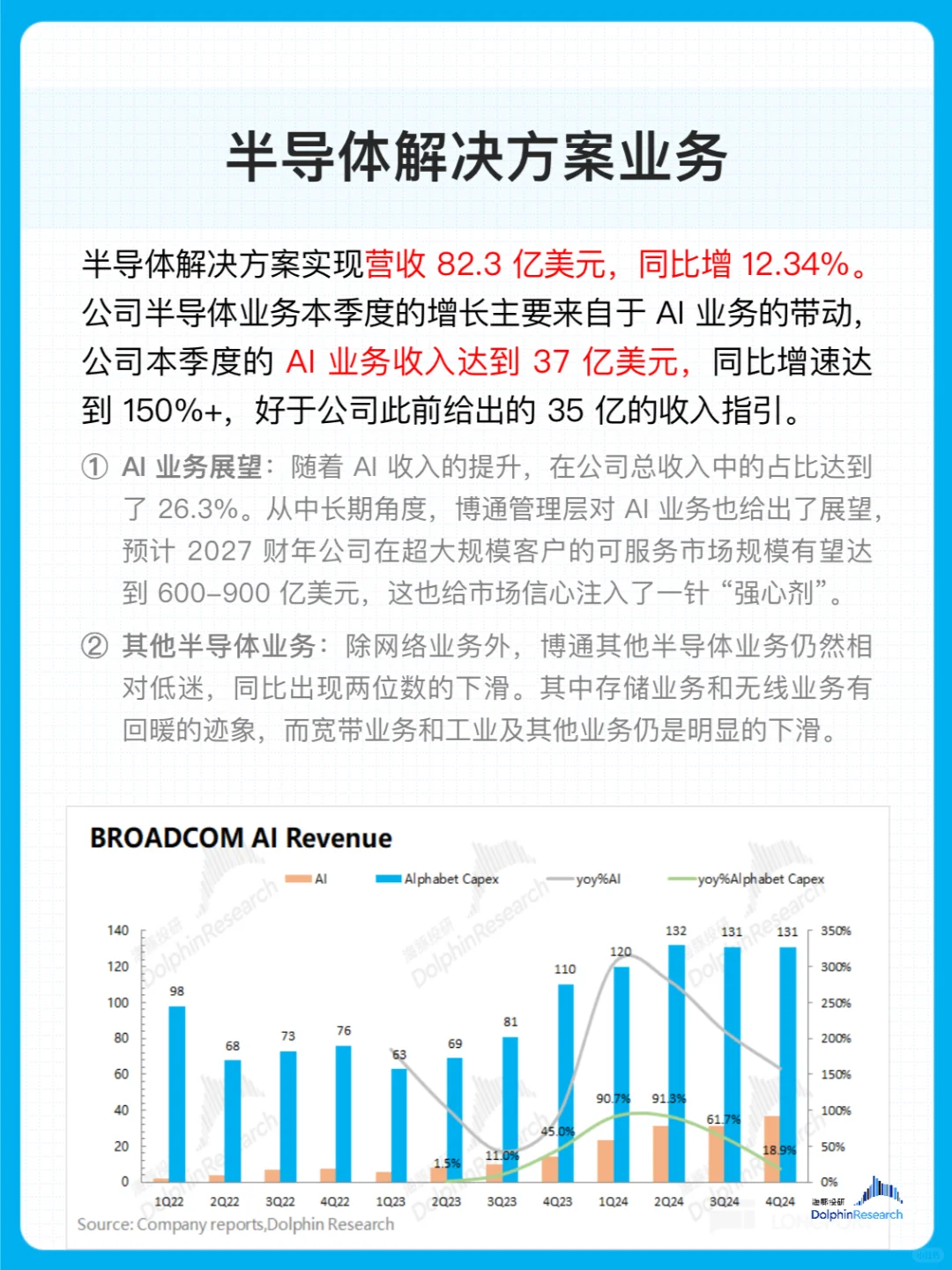

💡 AI 业务展望:虽然公司对下季度 AI 收入的预期不高,大约在 38 亿美元左右。海豚君认为这主要是公司客户出现 TPU V6e 到 V6p 的产品转换阶段性情况,而在 V6p 量产后,将进一步继续公司 AI 的增长。

🚀 可服务市场规模:公司预期 2027 财年公司的超大规模客户的 XPU 及网络业务的可服务市场规模将达到 600-900 亿美元。结合公司认为 2024 财年 150-200 亿美元的可服务市场规模看,复合增速将达到 50% 以上,这个市场信心再次注入了 “强心剂”。

博通 财报 财报分析 财报解读 BROADCOM 半导体 投研分析 美股

SssuzieJ

那今晚博通还能入吗