💬携程2024四季度业绩发布,从预期差角度,业绩表现依然是“优等生”。✨

但抛开预期差,从趋势上看本次的表现就属有喜有忧了。纯海外业务在高速增长的同时,也需要较高的费用和投入,利润释放的节奏不会很快。从而导致携程本季的利润增长近乎停滞,空有收入增长,却没有增量利润。且公司先前对整个 2025 年利润增长的指引也相当保守。

- 🌟

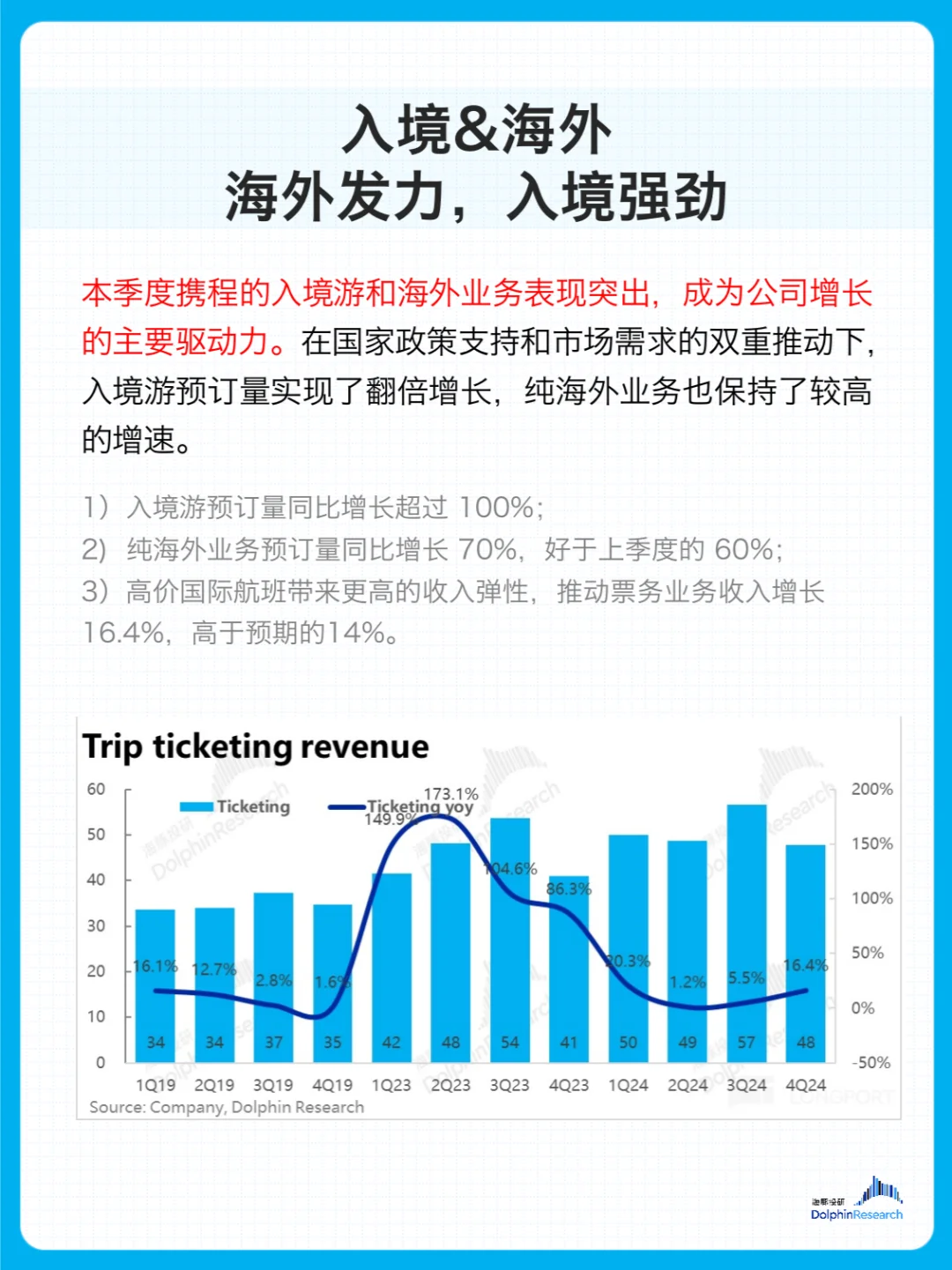

入境游与海外业务成增长主力

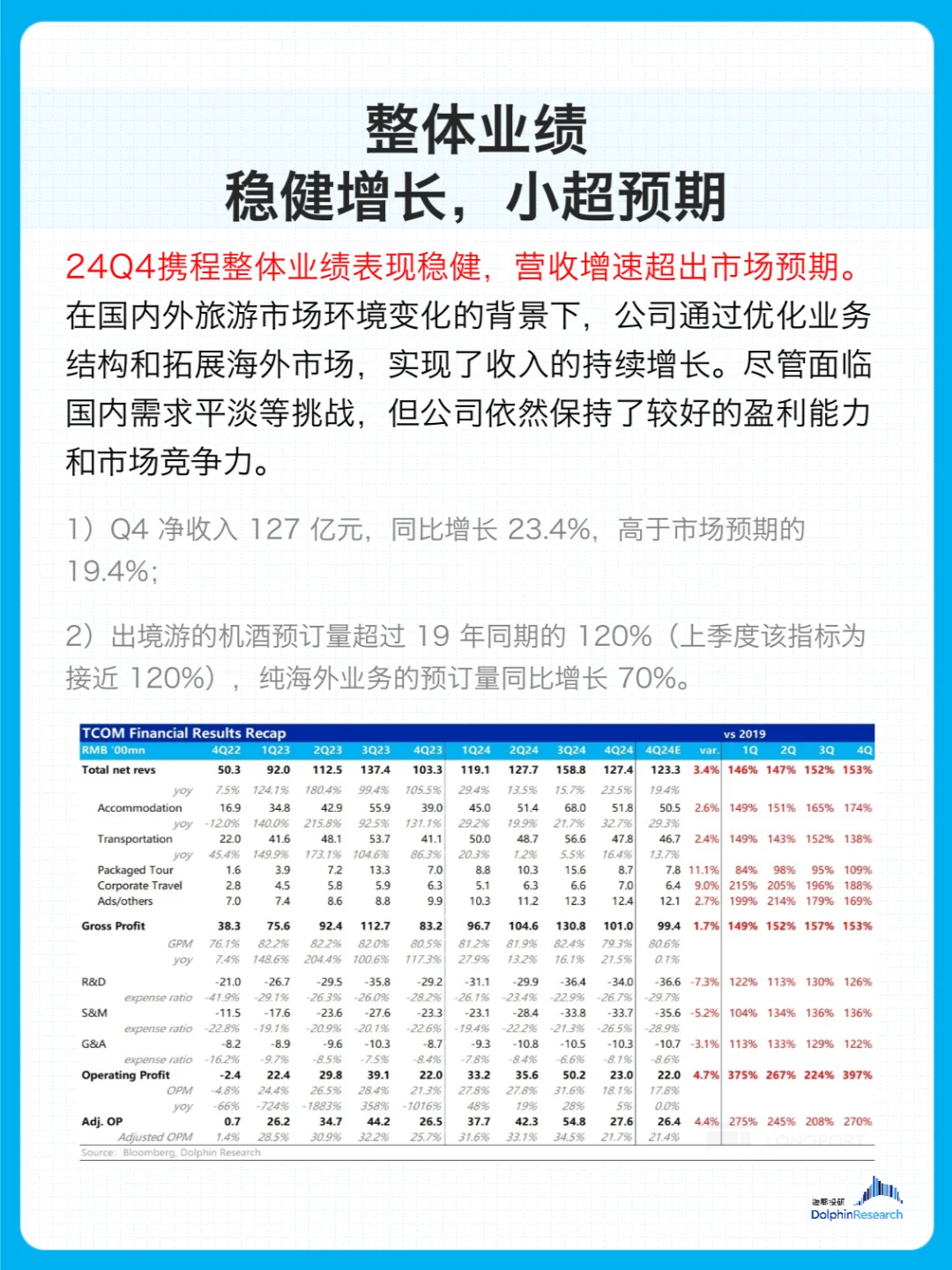

在国家政策与市场需求推动下,入境游预订量翻倍增长,纯海外业务预订量同比增 70%,带动酒店预定业务营收同比增 32.7%,票务业务收入增速修复至 16.4%。

- 🌟 -

但商旅业务增长放缓,广告业务收入也下滑。

- 🌟 -

同时,营销费用同比大增 44.6%,研发和管理费用也显著增长,导致经营利润率下降至 18.1%,增收不增利明显,投资吸引力或受影响。

投研 研报分享 深度研究 上市公司研究 金融 金融分析 投研分析