2024年9月美国开启降息周期。中金宏观组认为,美国处于金融周期上半场,财政保持高强度投入,在降息支撑下,美国地产有望进入上行周期。我们认为美国降息和地产上行有望提振消费品和资本品需求。

摘要

美国降息后,消费品有望需求提升。欧美资本品短期处于承压状态。1)消费品:降息有望带动需求提升,看好需求从周期底部逐步提升。2)资本品:过去几年需求持续提升,处于周期顶部,建议关注具有技术更新品类。

1)五金工具:美国五金工具处于地产链下游,美国降息有望促进其终端需求提升。受降息对房地产销量和地产投资拉动,我们看好未来1-2年五金工具终端需求持续提升。

2)油服设备:北美电驱替代柴驱, 推动油服设备大规模更新。我们认为,未来2-3年为北美压裂设备集中换新阶段。而美国降息或有望降低北美油气项目融资成本,拉动油服设备更新需求周期启动,进而推动北美市场压裂设备电动化的进程。

3)工程机械:下游需求受地产驱动,我国主要出海地区在非欧美区域。美国工程机械周期处于相对高点,2024年上半年销量有所下滑。随着海外产能及渠道拓展,看好我国工程机械在欧美市占率持续提升。

4)叉车:看好锂电化持续拉动我国叉车出口。叉车下游主要为制造业和物流业,受宏观景气度影响大。当前叉车出口景气度持续,其中北美需求有所放缓,看好中长期我国叉车在欧美市占率提升。

5)高机:疫后北美逆周期投资,降息有望带动景气延续。疫后北美非住宅建筑逆周期投资,高机企业在手订单维持较高位。国产高机出海进行时,海外渠道和产能布局加速。降息有望拉动非住宅固定资产投资增速回升。

6)机床:北美软着陆或有望提振需求。今年以来,美国制造业增量需求以航空航天、汽车、医疗和计算机为主,其他下游面临放缓。中国机床出口对美暴露低。内需低迷背景下,国内机床企业出海意愿增强。

风险

原材料成本大幅增长,美国房地产需求疲软,汇率大幅变动。

正文

投资概要

我们认为,美国开启降息周期后,有助于推动美国地产上行,进而带动耐用消费品需求回暖。当前美国五金工具行业终端需求处于底部回升阶段,我们看好未来1-2年需求加速增长,逐渐回归至5-10%的历史常态化增速,而中国企业凭借锂电产品技术优势和供应链优势,有望继续保持份额提升趋势。同时,由于全球产能分布主要集中在中国及周边地区,中国龙头厂商过去5年加速产能出海,因此中国工具企业未来即使面临额外高关税,也将具备较强韧性。

我们认为美国降息或有望降低北美油气项目融资成本,拉动油服设备更新需求周期启动,进而推动北美市场压裂设备电动化的进程。北美压裂设备或已进入大规模更新周期,电驱压裂经济性显著优于柴驱。我们认为电驱替代柴驱或将成为未来几年油服设备行业不可逆的趋势,中国设备厂商在电驱压裂领域具备全球领先优势。

我们认为美国工程机械市场短期处于高点,需求侧修复仍待观察,但我们看好中国厂商海外份额提升和出海长期前景。2021-2023年在逆周期刺激和制造业回流驱动下,美国厂房和建筑资本品需求持续上行,2024年需求出现较大程度的下跌。我们认为中国企业的供应链和成本优势突出,海外渠道、售后服务、产能、金融等体系建设处于快速推进阶段,我们看好工程机械、叉车、高机出海的长期趋势。

我们认为制造类设备出海进程晚于基建类设备,但当前企业出海意愿明显强化。从刀具订单来看,2024年美国需求有望放缓。受下游试错成本高、中国产业链成熟度等因素影响,当前中国制造类设备的出海仍处于较早期阶段。我们认为在内需偏弱背景下,企业更加重视出海增量,未来东南亚、南亚、俄语区等或将成为中国出海的首选地。

五金工具:去库存告一段落,看好降息后地产修复带动耐用消费品需求回升

五金工具需求受下游房地产需求影响,看好未来1-2年维度终端需求上行。五金消费额和房地产数据呈现同向变动,主要因为五金工具下游约2/3的需求和房屋建筑、房屋装修与修缮有关。在传导关系上来看,行业终端需求的变化与房地产需求的变化呈现出同周期特征。往后看,中金地产组认为美国房地产成交量往2-3年看或有20-30%的上行空间,由此我们看好未来五金工具需求呈现加速增长态势。

降息结束后的五金消费额同比增速超过降息周期中增速。历史上降息中五金工具需求的变化方向存在不确定性。但在降息结束后,伴随低利率背景下房地产销量提升,工具终端消费同比增速都呈现加快趋势。例如:2001年降息周期中,房地产销量微增,相应的五金工具低个位数增长,而降息结束后增速斜率提升至高个位数。即使2007年降息周期中,金融危机驱动房地产需求持续下滑,五金工具终端需求疲软。但降息结束后,伴随房地产需求提升,五金工具终端需求开启高个位数增长。2019年降息周期中,新房销售月均同比增长15.08%,降息结束后一年月均同比增长27.22%,相应的五金工具在降息周期中月均同比增速约5%,在降息结束后一年维持18%的月均同比增速。

图表1:近三次降息复盘,五金工具景气度受房地产销量影响

资料来源:美国商务部,美国人口普查局,美联储,Wind,中金公司研究部

五金工具需求传导路径:五金工具终端需求提升,渠道库存下降,库销比下降,库销比低于合理水平,渠道增加库存,五金工具公司需求提升。按照指标来看,建议关注库销比变化。按照往年时间来看,行业终端需求回暖后,约一个季度至半年公司端数据提升明显。

由于渠道库存影响,五金工具公司收入弹性大于终端需求弹性,且需求存在滞后。2019年降息结束后,五金工具行业需求上行的一年中(2020年5月-2021年4月),五金工具终端月均销售增速达到18.51%。相比之下,史丹利百得收入在降息结束后需求上行的一年(2020年10月-2021年9月),收入同比增速为24.04%;巨星科技在降息结束后需求上行的一年(2020年7月-2021年6月),收入同比增速为38.5%;牧田公司在降息结束后需求上行的一年(2020年7月-2021年6月),收入同比增速为24.04%。受渠道库存影响,五金工具公司收入弹性大于终端需求弹性,且需求存在滞后。

往后看,期待降息后下游需求起量,带动库销比下降,促进五金工具公司收入提升。当前从行业数据来看,终端需求仅呈现微增,库销比未降至相对低位,渠道尚未开启长期时间维度加库存,企业端的收入增长来自基数效应和下游渠道商结束去库存行为。往后看,中金公司地产组认为美国房地产补库周期大概率延续,成交量往2-3 年看或有 20-30%的上行空间。基于地产预期成交量的提升,我们看好五金工具公司收入受终端需求和补库双重拉动。

图表2:美国五金工具消费同比及库销比

资料来源:美国人口普查局,美国商务部,中金公司研究部

油服装备:北美电驱替代柴驱, 推动油服设备大规模更新

北美电驱替代柴驱趋势清晰:北美压裂设备或已进入大规模更新周期,电驱压裂经济性显著优于柴驱,市场化替换逻辑清晰。我们认为电驱替代柴驱或将成为未来几年油服设备行业不可逆的趋势,中国设备厂商在电驱压裂领域具备全球领先优势,或将率先受益,目前中国油服设备龙头杰瑞股份已经完成北美首套中国电驱压裂装备的交付并在井场上应用。根据我们推测,2023年,北美电驱渗透率不到10%。

电驱替代柴驱压裂具有必然性:1)占地面积小维护便捷:一般单台电驱设备功率较单台柴驱设备明显要大,使用井场面积小,能耗较低,且稳定性较强,便于维护,符合复杂作业现场和环保施工要求;2)经济性优势:我们测算,使用电驱压裂设备比柴驱设备节约36%的投资和运行费用;3)客户导入意愿强:北美柴驱设备高碳税成本由油公司承担,我们认为或将倒逼油服公司使用电驱或涡轮设备。我们认为,国内主流厂商单机单泵技术领先,设备寿命较国外同类设备具备代际领先优势。

图表3:柴驱压裂机组投资费用

资料来源:《国内电驱压裂经济性和制约因素分析》(童征等,2023),中金公司研究部

图表4:电驱压裂机组投资费用

资料来源:《国内电驱压裂经济性和制约因素分析》(童征等,2023),中金公司研究部

我们认为,未来2-3年为北美压裂设备集中换新阶段。考虑到2011年后北美页岩气产量开始高增,2013-2014年迎来设备投资高潮,而水力压裂机组寿命理论约为6-8年,则2020年后北美早期压裂设备应进入更新期,但实际北美设备换新阶段有所推后。我们认为,这主要是因为北美在2017-2018年、2019-2020年经历的两轮行业低潮,以及2021年后设备大规模维修养护所致:

► 2013-2014年:北美页岩气革命进入高峰阶段,同时国际油价保持高位,油气公司扩大资本开支,形成一股投资高峰,压裂设备需求随之提升。

► 2017-2018年:各大产油国持续增产,供给过剩导致的油价下跌使压裂设备利用率不足,从而延长了设备寿命。

► 2019-2020年:受到疫情及负油价事件等影响,设备出现大规模闲置,同时油服公司增大资本开支进行设备维护,因此早期设备的退役更新需求延后。

► 2021年后:2021年后油价震荡走高,新增钻井需求迅速提升,前期闲置设备经历了紧急的维修养护,使设备寿命得以延长1-2年。

图表5:北美压裂设备退役期延后的原因

资料来源:Wind,ICE,中金公司研究部

北美电驱压裂渗透率目前不到10%,年均需求在百亿元左右。1)我们测算,受2017-2018年油价下跌及2019-2020年疫情等影响,北美柴驱压裂设备寿命延长,我们预计2025-2027年有望迎来北美自2013-2014年大规模投资后的老旧设备换新潮;2)我们预测,2025-2027年北美设备替换需求旺盛,以单套设备2.3亿元计算,2027年市场规模有望达到149亿元。

美国降息或有望降低北美油气项目融资成本,拉动油服设备更新需求周期启动,进而推动北美市场压裂设备电动化的进程。

图表6:北美存量设备更换需求测算

资料来源:《国内电驱压裂经济性和制约因素分析》(童征等,2023),Wind,Rystad Energy,杰瑞股份公司公告,中金公司研究部

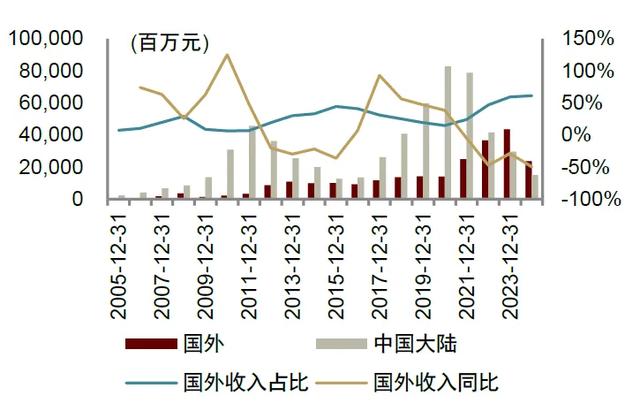

近两年杰瑞股份出海进程加快:2023年海外收入实现 65.18 亿元,同比增长 60.57%,占比达 46.85%,随着海外销售产品结构变化,海外市场毛利率同比提升 3.18ppt;2023年海外新增订单占比约 36.78%。北美市场持续突破:根据公司公告,2023年公司成功实现第二套燃气轮机发电机组的销售及交付,推动多个油服客户试用电驱压裂设备并获得客户认可,成功与战略客户签订在北美市场首套电驱压裂成套设备订单。2024年公司顺利完成北美首套中国电驱压裂装备的交付并在井场上应用,在7月又再获老客户青睐,斩获客户电驱压裂设备新订单,公司在北美高端市场品牌认可度进一步提升。我们认为受益于非常规油气开发持续增长+老旧柴驱设备替换,电驱压裂设备在海外有广阔市场空间,理论上电驱压裂对柴驱压裂替代性强。

图表7:杰瑞股份海外营收占比

资料来源:Wind,中金公司研究部

工程机械:欧美需求短期承压,看好出海长期空间

工程机械:下游需求受地产驱动,当前我国主要出海地区在非欧美区域

从下游需求来看,挖机需求受房地产影响明显。我们发现美国挖机销量与美国房地产建筑需求呈现相关性,美国挖掘机销量与美国房地产需求基本同向波动。同时,美国挖机内销与基建投资的相关性较弱,其中,1991-1995年、2002-2007年、2007-2014年期间美国挖机销量和本土基建投资出现明显的反方向波动。

图表8:美国挖机内销与私人房地产投资

资料来源:off-highway,中金公司研究部

图表9:美国挖机内销及私人房地产投资增速

资料来源:off-highway,wind,中金公司研究部

图表10:美国挖机内销及基建投资

资料来源:off-highway,wind,中金公司研究部

图表11:美国挖机内销及基建投资增速

资料来源:off-highway,wind,中金公司研究部

美国工程机械周期处于相对高点,2024年上半年销量有所下滑。过去几年受基建和制造业转移需求推动,北美工程机械需求持续上行,据Off-Highway Research数据,2023年北美工程机械销售台量约33万台,同比增长8%。今年上半年北美工程机械销量有所下滑,据卡特2Q24业绩会,2Q24卡特在北美销售额大致持平,其中销量有所下降。根据小松2Q24业绩会,小松北美市场的建筑、采矿和公用设备销量单季度同比下降4%。

图表12:美国建筑支出(未季调)

资料来源:United States Census Bureau,中金公司研究部

我国工程机械主机厂收入约占一半,随着海外产能及渠道拓展,看好我国工程机械在欧美市占率提升。2019年开始,由于疫情对海外主机厂供应链影响,我国工程机械主机厂实现出口高速增长,海外收入占比普遍提升至50%左右。从区域来看,我国出口收入主要来自发展中国家,我们估计我国工程机械在欧美市占率约个位数。欧美占全球工程机械50%以上需求,为海外主要市场来源。我国工程机械海外产能布局较早,但是主要以组装厂模式,近年来陆续在墨西哥等地布局。随着海外产能及渠道拓展,我们看好我国工程机械在欧美市占率提升。

图表13:2024年H1三一重工海外占比61.3%

资料来源:Wind,中金公司研究部

图表14:2024年H1徐工机械海外占比44.1%

资料来源:Wind,中金公司研究部

图表15:2024年H1中联重科海外收入占比49.1%

资料来源:Wind,中金公司研究部

图表16:2024年H1柳工海外收入占比48.0%

资料来源:Wind,中金公司研究部

叉车:看好锂电化持续拉动我国叉车海外份额提升

叉车下游主要为制造业和物流业,受宏观景气度影响大。物料搬运需求具有普遍性,叉车下游应用领域较广。根据中国工程机械工业协会工业车辆分会数据,制造业和物流业在叉车下游应用占比约75%。受制造业和宏观经济波动影响,叉车销量增速与制造业PMI、工业企业利润等指标具有较强相关性,呈现一定周期性。同时,由于叉车下游应用细分领域众多,叉车需求呈现出相对的稳定性,其波动相对较小。

图表17:叉车下游需求结构

资料来源:中国工程机械工业协会工业车辆分会,中金公司研究部

图表18:叉车销量与宏观经济指标关联度高

资料来源:Wind,中国工程机械工业协会工业车辆分会,中金公司研究部

叉车出口景气度持续,往后看北美需求有所放缓。2024年1-8月份我国叉车出口销量同比提升19.1%,其中8月份同比提升11.56%,主要由于小车出口增速复苏。从地区来看,欧美需求有所下滑,而东南亚需求有所复苏。过去几年受制造业转移需求影响,美国叉车订单和销量一度高增,但是2023年北美叉车订单同比转负,下滑20.0%,今年上半年开始需求有所下滑。往后看,北美叉车需求有所放缓。当前美国PMI仍处于荣枯线以下,伴随降息深入进行,我们预计后续美国叉车需求有望回暖。

图表19:2024年1-8月我国叉车出口销量同比+19.1%

资料来源:中国工程机械协会,中金公司研究部

图表20:2023年北美叉车订单同比下滑20.0%

资料来源:WITS,中金公司研究部

锂电化推动叉车出口竞争力提升,海外产能逐步布局。在锂电化趋势诞生以来,国内企业产品力相较海外企业偏弱,而锂电叉车重塑了中国企业在国际市场的产品竞争力。过去几年,在海外需求增长和锂电产品竞争力提升背景下,我国叉车龙头出口实现高速增长,海外收入占比约30%-40%。但是过去中国叉车企业在海外产能布局较弱,2024年9月杭叉集团宣布拟在泰国购置土地,初步形成年产万台含平衡重式叉车、剪叉式高空作业平台、臂式高空作业平台的生产基地。

图表21:2023年杭叉集团出口同比增长29.7%

资料来源:Wind,中金公司研究部

图表22:2023年安徽合力出口同比增长33.6%

资料来源:Wind,中金公司研究部

看好中长期我国叉车在欧美市占率提升。在各类车型中,我国一、二类车海外市场份额偏低。得益于产品力的提升,锂电重式叉车海外市场份额已经呈现快速提升趋势。2019-2022 年,一、二类车海外市场份额分别提升 11.2ppt/3.41ppt,我们看好一、二类车海外市场份额持续提升。伴随着海外收入提升,我们预计国际化或将带动叉车公司收入与利润率双增长。

图表23:我国叉车在欧洲市占率

资料来源:WITS,中国工程机械协会,中金公司研究部

图表24:我国叉车在美洲市占率

资料来源:WITS,中国工程机械协会,中金公司研究部

高空作业平台:疫后北美逆周期投资,降息或带动景气延续

疫后北美非住宅建筑逆周期投资,高机企业在手订单维持较高位。疫后北美加速推动制造业回流和基建投资,拜登在任期间颁布的三大法案显著提振了美国非住宅固定资产投资规模。根据FRED,美国非住宅建筑投资增速自21年下半年开始快速爬升,23年下半年开始放缓,但整体投资规模依然保持强劲。相关投资带动大项目建设、兴建厂房等,高机企业订单持续增加,美国前两大高机品牌JLG/Genie在手订单均从1Q21开始高增,进入2024年连续2个季度出现下滑,我们认为主要系基数较高、整体订单金额仍处于历史高位,同时进入24年美国本土公司受疫情影响的供应链已基本恢复正常、正在加速消化累积订单。

图表25:7月美国非住宅建筑投资同比+6%

注:最新数据到24年7月资料来源:FRED,中金公司研究部

图表26:7月美国道奇动力指数为200.5

注:最新数据到24年7月资料来源:Dodge Construction Network,中金公司研究部

图表27:2Q24末JLG在手订单-25%YoY

资料来源:公司公告,中金公司研究部

图表28:2Q24末Genie在手订单-32%YoY

资料来源:公司公告,中金公司研究部

国产高机出海进行时,海外渠道和产能布局加速。近年来,国内高机产能扩张,国产品牌加速出海,美国市场作为高机海外最主要的市场之一,2021年对中国厂商施加了“双反”关税,关税结果分化较大,故各家厂商的应对措施也有所不同。1)海外渠道:“双反”后由于鼎力所获关税较低,故继续主要通过美国参股渠道商CMEC进行销售,并于今年4月鼎力完成全资收购CMEC。2)海外产能:“双反”后部分国产高机品牌由于关税较高,选择就近建厂以规避关税,目前中联、徐工、临工等主要厂商均有墨西哥建厂规划,且部分厂商产能已落成爬坡并形成销售。

图表29:2021年美国对中国高机“双反”关税

资料来源:Wind,中金公司研究部

降息或有望拉动非住宅固定资产投资增速回升,建议关注24年收购CMEC+北美臂式放量的浙江鼎力。参考中金宏观组2024年6月发布的报告《全球市场 2024 下半年展望:宽松已过半场》:若当前高于 ROIC 的融资成本回落至打平,年底非住宅固定资产投资环比折年从 4.8%或上升至 7.1%;同时,参考中金宏观组2024年8月发布的报告《美国设备投资周期重启的资产含义》:结构上设备投资接棒制造业营建投资拉动私人固定资产投资周期继续向上,支撑制造业、库存、资本开支等实体周期继续上行,我们认为建筑和设备投资或均受益于降息、但结构上设备或强于建筑。同时,高机也有较大部分应用在存量厂房维修维护等非建筑场景,周期属性相对较弱。

图表30:2023年浙江鼎力海外营收占比62.4%

资料来源:Wind,中金公司研究部

机床:北美软着陆或有望提振需求

美国制造业加工景气有待提振。切削刀具是与机床配套使用的耗材,可较为敏感反映制造业景气。根据USCTI,2020/2021/2022年美国切削刀具订单增速分别为-22.2%/+8.3%/+14.6%,全行业在疫情后积极复苏,尽管伴随通货膨胀、劳动力不足等问题。2023年美国切削刀具消费14.5亿美元,在2022年的高基数下增长6.9%。

图表31:2024M4后美国切削刀具订单增速放缓

资料来源:USCTI,中金公司研究部

今年以来,美国制造业增量需求以航空航天、汽车、医疗和计算机为主,其他下游面临放缓。1)切削刀具:自2024M5以来,切削刀具需求逐月增速放缓。京瓷SGS总裁受访称,目前的波音罢工可能会增加额外的不确定因素。市场期待较低的利率环境和IMTS展览将激发新的投资。2)机床:根据AMT,2024M1-7美国机床订单下滑10.5%至25.3亿美元,日本企业来自美国的机床订单仍在下滑通道。美国机床制造商协会认为,由于缺乏软着陆的历史案例,预测机床订单将如何反应是困难的。

图表32:日本机床来自美国的订单增速

资料来源:日本机床协会,中金公司研究部

图表33:美国整体机床加工订单需求

资料来源:AMT,中金公司研究部

中国机床出海处于关键时间点。2023年我国机床出口首次实现贸易顺差,进口/出口分别为61/78亿元,出海进程较工程机械等品种较缓,我们认为主要原因为:1)机床为制造业加工核心设备,直接决定工业品质量。中国在全球制造业赶超中,设备投资由企业自愿主导,对机床容错率低。2)机床有典型的工具性特征,非标&工艺为导向,规模效应并不显著。3)工业软件(含数控系统)、传动部件等国产化率仍低,整机竞争力难以短时间提升。

图表34:2023年我国机床首次实现贸易顺差

资料来源:中国机床工具工业协会,中金公司研究部

中国机床出口对美暴露度低。俄语片区及东南亚市场为拉动机床出口的重要因子,根据赛迪统计,2024M1-4中国CNC出口为:俄罗斯(2亿美元)、印度(1亿美元)、越南(0.97亿美元)、墨西哥(0.57亿美元)等,与美国及欧洲市场暴露度极低,与全球机床需求分布并不匹配。

图表35:中国机床对美国暴露度极低

资料来源:海关总署,赛迪,中金公司研究部

图表36:2023年全球机床需求分布

资料来源:VDW,中金公司研究部

内需低迷下,国内机床企业出海意愿增强。国内机床链上市公司直接出口占比不高,在内需经历2022-2024H1持续低迷后,企业更加重视出海增量。以国内金属切削机床—创世纪为例,2023年海外营收1.45亿元,同比增长74.84%。2024H1公司海外营收0.85亿元,同比增长60%,公司把东南亚地区放在首位。

图表37:2023年国内机床上市公司直接出口比例不高

资料来源:Wind,中金公司研究部

风险提示:

原材料成本大幅增长:国内政策更加积极,如国内顺周期需求景气度提升,国内原材料价格可能提升,如短时间大幅增长,则出口链公司盈利或将受损。

美国房地产需求疲软:出口需求假设部分基于美国地产需求上行,如果本轮美国房地产需求无法上行,或者需求上行疲软,则出口增速有可能不及预期。

汇率大幅变动:出口链企业毛利率和汇兑收益受人民币美元汇率波动影响较大,如果往后人民币汇率出现快速较大幅度的上涨,则出口链企业盈利能力有可能受损。

文章来源

本文摘自:2024年10月21日已经发布的《布局美国设备投资重启:机械篇》

刘中玉 分析员 SAC 执证编号:S0080521060003 SFC CE Ref:BSP722

邹靖 分析员 SAC 执证编号:S0080522090003 SFC CE Ref:BRY575

丁健 分析员 SAC 执证编号:S0080520080002 SFC CE Ref:BRQ847

郭威秀 分析员 SAC 执证编号:S0080521120004 SFC CE Ref:BSI157

严佳 分析员 SAC 执证编号:S0080522090006 SFC CE Ref:BUX903

王梓琳 分析员 SAC 执证编号:S0080523080005

肖雪杨 分析员 SAC 执证编号:S0080524090001

王炜越 分析员 SAC 执证编号:S0080523070024 SFC CE Ref:BUP938

鲁烁 分析员 SAC 执证编号:S0080524070023

张杰敏 联系人 SAC 执证编号:S0080122120010 SFC CE Ref:BVF825

孟辞 联系人 SAC 执证编号:S0080123100107

法律声明