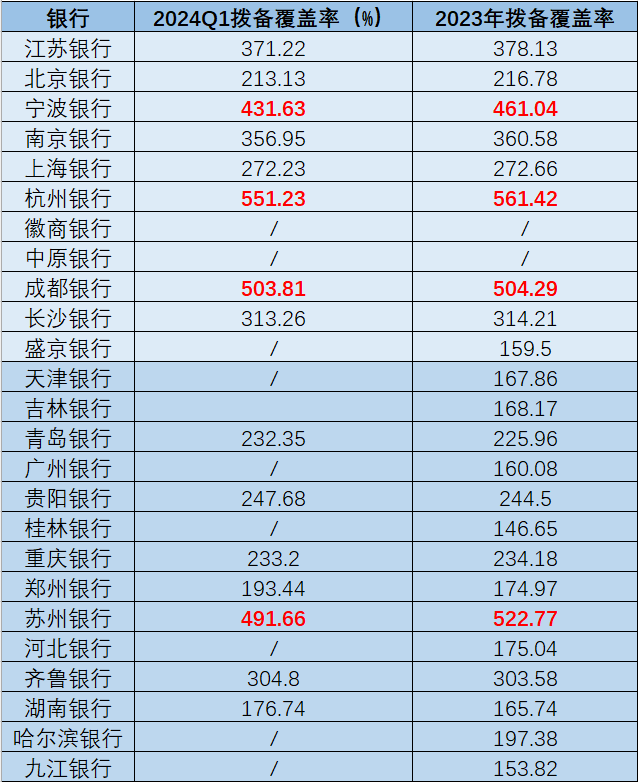

近日,一则有关于平安银行员工降薪的消息在业内流传。

根据媒体公开报道,“有多名平安银行员工表示其本人及所在部门当月绩效奖金出现不同程度‘打折’。有员工转述人力资源部的口径称,本次打折没有统一降薪方案,主要根据不同部门和岗位考核的结果来发放。”

同时,有平安银行总行员工向媒体透露,“确有此事,其实就是我们工资包的预发奖金缩水了。讲来讲去都是自己的钱,一部分当奖金发放。现在还缩水,艰难。”

而员工降薪也一定程度上反应了平安银行当下的一些经营困境。数据显示,平安银行2024年一季度实现营业收入387.70亿元,同比下降14.0%。通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度,实现净利润149.32亿元,同比增长2.3%。尽管利润还是同比增长,但营业收入“10%+”的下降却不是一个好信号。

其实在2023年,平安银行就已经出现了增利不增收现象,其中2023年全年平安银行实现营业收入1646.99亿元,同比下降8.4%,净利润则实现了464.55亿元,同比增长2.1%。

作为平安集团的重要子公司,也是平安综合金融的重要板块,平安银行在近两年遇到的困境实际上也代表了平安集团目前所面临的一些难题,整体的经营策略偏向于收缩,裁员现象就较为明显,综合金融模式也存在挑战。

1

平安银行人均薪资“大退潮”,不再霸榜!

尽管“过苦日子”是目前金融行业的共识。但平安银行人均薪酬下降的幅度确实也是同业中最大的,同时,平安银行人均薪酬已经连续多年下降。自2019年创下60.02万元的人均薪酬高点后,该数据已经四年下降,截止最新数据,平安银行人均薪酬为48.01万元。

彼时平安银行曾多次创下银行人均薪酬年薪之最,但近年来由于降薪速度较快,平安银行人均薪酬在股份制银行中已不再名列前茅。

而这背后既有金融行业集体大降薪的原因,也有平安银行经营策略和基本面情况的变化。

其中营业收入的减少实质上反应的是公司经营策略的收缩,在2023年的业绩发布会上,平安银行管理层在谈及业绩表现“增利不增收”时坦言,一方面是利差收窄,另一方面,则是该自去年下半年起根据经济环境,主动管控了高收益、高风险业务,对短期营业收入产生了影响。

收缩战略下,今年一季度平安银行营业收入为387.7亿元,较去年同期下滑14%。

同时,由于目前平安银行出于转型的关键阶段,如压降高风险零售业务,同步增加抵押类业务;发力对公业务,打造新兴行业经营组合等,未来平安银行的营收及利润情况预计还会承压。

2

集团整体收缩态势明显,人员“优化”超预期

实际上,平安集团的收缩态势还并不止于平安银行,整个平安集团从部分数据上来看都处于收缩态势。

其中最典型的就是员工数量,在过去两年,中国平安成为了业内员工数量下滑最快的保险公司。数据显示,平安旗下保险类从业员工数量从2021年18.93万人跌至目前的15.15万人,年复合增长率为-10.6%,相当于平安近两年每年的员工数量都要在前一年的基础上打九折。而2021年时,平安是国内员工数量最多的保险公司。

在高基数和高下跌速率的影响下,平安也成为了业内员工数量下降绝对值最多的保险公司,近两年员工减少接近4万人。

分析原因我们认为有主要以下两点:首先是平安作为一家民营保险集团,员工的流动性则会相对比较大,而类似人保、国寿这类保司属于国有控股金融集团,员工的流动性会相对较小。

第二点则是平安这两年采取了一定的收缩战略,主动进行了人员结构的优化。近两年来,平安多家子公司传出裁员消息,如去年平安好医生就已开始了中高层及普通员工的职务调整。其中,大部分中高管需要重新竞聘上岗,包括高级副总裁陈琳、吴德军等人在竞聘中失利。另外,平安好医生公司主要组织架构也重新布局为技术中心、医疗事业中心等5大中心。相较于2020年底,平安好医生的员工数量已经缩减超一半。

平安银行也在今年传出裁员风波,尽管平安银行否认了这一传闻,但从年报披露的数据来看,平安银行的员工数量从2022年的44207人减少到了2023年的43119人,下降幅度为2.47%。

此外,平安集团核心业务保险板块也不停传出裁员传闻,这从年报披露的具体数字中也可以得到印证。

3

综合金融引领平安20年,未来将何去何从?

一直以来,综合金融模式就是平安的核心发展策略,几乎每年的平安年报都会对这一模式有浓墨重彩的描述。在去年11月的平安投资者开放日上,集团总经理兼联席首席执行官谢永林表示:平安的综合金融模式核心在于,始终以客户需求为驱动,全面覆盖客户日常生活中的金融场景。

平安介绍,依托强大的科技基石,凭借“综合金融+医疗养老”两大商业模式,聚焦中国市场多样化的金融、生活服务需求,平安始终致力于成为国际领先的综合金融、医疗养老服务集团,通过“一个客户、一个账户、多种产品、一站式服务”的解决方案。根据一季报最新数据,截至2024年3月末,平安个人客户数近2.34亿,较年初增长1.0%;客均合同数达2.94个。自2019年末至今,在客户数增长了17.9%的同时,客均合同数增长了10.1%。

在过去经济快速发展的二十年间,平安依靠综合金融模式,通过为客户提供一站式金融服务,极大满足了客户的日常需求,也促成了平安的飞速发展。

但随着近年来经济进入高质量发展阶段,GDP增长中枢逐渐回落到5%附近,行业内以往的很多增长逻辑不再适用于当下的情况。

在新的发展阶段,服务能力、精细化运营成为行业的重要思路。而类似平安这类综合金融的模式,则会受到更大的挑战,因为一旦旗下有子公司出现相关风险则容易影响到整个集团的声誉。

最典型的就是平安信托相关产品延期兑付事件。过去一段时间,平安信托管理的福宁615号信托计划延期兑付的信息引发广泛关注,有一大批购买了福宁615号信托计划的客户疑似在位于深圳的平安信托总部——平安金融中心门口聚集,试图以此尽快拿到信托回款。尽管此后平安信托官方在第一时间在官方公众号上针对相关情况做出了说明,表示会努力进行回款,但此次事件对于平安集团整体造成的声誉负面影响已经造成,舆情引导方面并不乐观。

此外,综合金融的模式大大也增加了平安核心管理层的管理难度,目前平安的金融版图已经遍及保险、银行、证券、信托等行业,是国内排名靠前的金融集团。一般来说,子公司的一二把手都来自于平安集团的直接任命,这样可以加强平安集团对于子公司的领导,但也导致空降领导往往较多,对子公司的了解程度不够,从而影响业务的发展。

此外,其实平安集团内部的核心管理层近两年来也并不稳定,大量高管出现离职,如去年九月,平安联席首席执行官兼常务副总经理陈心颖正式辞任,在辞去高级管理人员职务后,陈心颖于2024年1月1日转任公司非执行董事。而就在陈心颖辞任前不到半年,姚波因为个人及家庭原因,姚波辞去联席首席执行官、常务副总经理等相关行政职务。

在两名核心管理人员辞任后,马明哲有些坐不住了。三年前,平安官方宣布:作为中国平安创始人、创办人、董事长,马明哲主持平安全面经营管理工作至2020年6月后不再担任首席执行官,主要负责公司战略、人才、文化及重大事项决策,发挥核心领导作用,马明哲也进入了半隐退状态。

但在今年一月,中国平安内部发文,董事长马明哲任中国平安集团战略发展中心主任,联席CEO郭晓涛担任副主任,付欣不再任战略发展中心主任一职。在阔别该岗位20余年后,马明哲再次担纲。

这一次马明哲重新出山,我们很容易联系到去年两位核心高管的离任,足以看出平安目前还需要一个“镇得住场子”的人。

在这个特殊的时刻,马明哲也需要给平安稳一稳军心,效果几何,我们将持续关注。

平安不倒天理难容,暴力催收,黒心保险[呲牙笑]

个个年薪五十万,有钱

平安好医生纯属忽悠人的,他们app上的平安好医生卡销量全是内部购买,我们曾经连续两年要求每月都买,从一开始的180卡,到后来的360卡,从数据看,每个月和年销量杠杠滴,但是谁投资好医生谁是大怨种