啥情况!

人民币将升值10%?

英国一对冲基金经理表示(微笑理论提出者),随着美国降息,中国企业可能会出售1万亿美元的美元计价资产,此举可能会使人民币升值10%。

10%什么概念?

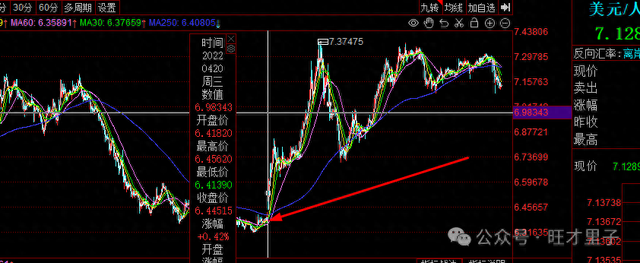

最新汇率是7.13元,将升值7130点,目标汇率是6.41元,

6.41元处于什么位置?

回到了2022年3-4月。

当时又发生了什么大事?

美联储首次加息,俄乌冲突,疫情告急。

在多重因果作用下,人民币大跌15%,贬出了7.37元的历史纪录。

随着疫情的Open,人民币大幅升值9%。

但是,2023年春节后,经济复苏不及预期,人民币重新贬值至纪录附近。

对冲基金经理的预测理论是这样的:

中国企业可能已经在海外投资中积累了超过2万亿美元的资金,当美联储降息时,美元资产的吸引力将受到侵蚀,可能刺激1万亿美元的“保守”资金回流,因为中国与美国的利率差距正在缩小。

显然,这种理论是有前车之鉴的。

8月初受日本套利交易清仓的影响(日本加息、美元降息,预期利差缩小),日本汇率大幅升值,引发了一场记入史册的金融海啸(日、美股票大跌)。

资金回流,势必引发汇率升值,而股市与汇率往往有联动关系(汇升股涨)。

有意思的是,在预期利差缩小的背景下,在预期资金回流的趋势下,汇率反而有所贬值,股市反而有所下跌。

显然,A股这片土壤并不适合“门外汉”来指点江山。

海外资金滞留,一般认为是利差导致的。

美元隔夜利率是5.33%,人民币同业拆借IBO001利率是1.7%。

利差确实存在,也有现实需求。

但在实际操作中,会有各种羁绊。

1、出口退税

出口退税高达13个点,利差不到4个点。

没有出口企业傻到不要13个点,把钱留在海外的。

实际可操作的空间有限,只不过在可退税的时间跨度中(一般不超过1年),尽量留在海外久一点。

所以,对于这部分资金,即便有利差的诱惑,也是会回流的。

2、润出资金

对于,存心想润出去的企业资金,本来就不图利差的多少。

这些企业很可能以微利甚至亏本的方式来出口货物,只需缴纳最小的税款,自然也不谋求出口退税。

这部分资金,即便看到了人民币升值,也不会回流。

3、额度限制

对于个人来说,结汇和购汇实行年度总额管理,总额为每人每年等值5万美元。

结汇就是外币换成人民币,超过额度,需说明原因,及提供相关证明。

由于受总额限制,并不是想换就能换。

再来看,汇率的波动,并不只受利差影响。

2023年初,美元利率加到了4.5%,人民币同业拆借IBO001利率最低时只有0.65%。

利差的急骤放大,理应导致汇率贬值。

实质上,人民币汇率却大幅升值了9%。

为什么汇率反向升值呢?

人们对复苏的期待,超过了利差的掣肘。

如果利率不能很好地说明问题,我们再来看10年期国债收益率。

2022年4月8日,10年期美债收益率为2.72%,10年期中债收益率为2.75%。

两者在此交叉后,美债收益率向上,中债收益率向下。

也即利差即将放大,美债比中债更有吸引力。

人民币汇率,也几乎在这个时候开始了贬值之旅。

情况,似乎印证了对冲经理的理论。

利差放大,人民币贬值;利差缩小,人民币升值。

只是,这并没有通过现象看到本质。

中债收益率为何会向下呢?

到今天,10年中债收益率已经到了2.17%,2年期中债收益率只有1.54%。

这还是,在YM不断高举达摩克利斯剑的情况下发生的。

在一个勉强还算自由的债市里,收益率代表了未来预期。

而YM试图改变预期的脚步已经越来越近。

这不,就在昨天,YM的公开市场业务中,悄悄上线了一个别样公告。

只不过,这个公告里面还没有内容。

意在震慑四方?

以上纯属个人情感展现,聊博一笑。