观点小结

核心观点:震荡 近期基本面边际变动走在市场预期内,尚未有超预期因素出现,价格也表现为回落于底部区间震荡,符合我们此前“硅价有依托基本面酝酿新一轮跌势的迹象,价格下行可以说是顺势而为”的观点,后续来看,终端需求暂时没有走出高增速的迹象,而工业硅直接下游在维持自身产销平衡的阶段,也无法给到工业硅充分采购需求,工业硅过剩矛盾压力更甚,但从生产成本考虑,下行空间也可预见。近期关注硅厂生产调整情况,以及三中全会召开下可能存在的利多。

月差:中性 无显著驱动。

产量:偏空上周产量环比增加0.33万吨至10.49万吨,环比增3.27%。

利润:中性 上周毛利润、毛利率环比分别增加13.8元/吨、0.11个百分点至123.08元/吨、0.92%。

社会库存:偏空 上周工厂库存环比增加0.50万吨至9.95万吨,市场库存增加0.30万吨至10.70万吨,社库合计20.65万吨。

注册仓单:偏空 截至6月28日,注册仓单共6.21万手、31.05万吨;较6月21日增加1080手、5400吨。

多晶硅利润:偏空 上周毛利润及毛利率环比增加158元/吨、0.4个百分点至-6996元/吨和-18.55%。

多晶硅产量:偏多上周上周多晶硅产量环比增加0.03万吨至3.88万吨。

有机硅利润:偏空上周毛利润环比增加244至-1366元/吨,毛利润率环比上行1.86个百分点至-9.98%。

有机硅库存:偏空 上周库存环比增加0.14吨至4.94万吨,环比增2.9%。

硅铝合金开工率:中性 上周再生铝合金开工率环比持平于56.9%、原生铝合金开工率环比持平于50%。

平衡&展望

上周总结:上周盘面再度回归基本面交易,盘面增仓下行,现货也再度走跌。供应端,周产量绝对值持续突破历史最高位,云南尚有复产空间、四川加速生产、新疆输出高位稳定,后期复产或继续推进,但同时需关注低价下主产区生产调整计划。需求端,多晶硅生产企业检修进行中,硅料产量环比已有减少,硅料价格于底部企稳,但库存压力仍然显著,需关注硅料厂的进一步检修减产情况。有机硅企业近期开工率稳定波动,库存保持在可控的位置,整体的生产销售相对稳定。硅铝合金企业开工率持平,下游也以刚需采购为主,合金厂开工率上行驱动有限。整体来看,近期基本面边际变动走在市场预期内,尚未有超预期因素出现,价格也表现为回落于底部区间震荡,符合我们此前“硅价有依托基本面酝酿新一轮跌势的迹象,价格下行可以说是顺势而为”的观点,后续来看,终端需求暂时没有走出高增速的迹象,而工业硅直接下游在维持自身产销平衡的阶段,也无法给到工业硅充分采购需求,工业硅过剩矛盾压力更甚,但从生产成本考虑,下行空间也可预见。近期关注硅厂生产调整情况,以及三中全会召开下可能存在的利多。

工业硅:基本面边际变动符合预期

基本面重回交易

上周硅价回归基本面交易,大幅回落。上周2409合约开于11935元/吨,收于11420元/吨,周内高点11960元/吨,低点11135元/吨,周跌幅-4.55%。截至6月28日,注册仓单共6.21万手、31.05万吨;较6月21日增加1080手、5400吨。

数据来源:同花顺;Wind;紫金天风期货研究所

现货价格走跌

数据来源:SMM;紫金天风期货研究所

西南供应增量显著

上周甘肃开炉数减少2个,四川、新疆、云南开炉数分别增加7、1、11个。上周产量环比增加0.33万吨至10.49万吨,环比增3.27%。分产区看,云南周产量环比增加0.13万吨,四川周产量环比增加0.17万吨,新疆周产量环比增加0.02万吨。周产量绝对值持续突破历史最高位,云南尚有复产空间,四川加速生产,新疆输出高位稳定。后续来看,供应增量或由西南提供,持续的增量压力下,北方产区部分高成本硅厂或有提前停产预期。

数据来源:百川盈孚;紫金天风期货研究所

西南降水起量

云南、四川地区的气温、降水开始起量,复产所需的天气条件基本具备,关注7月的复产速度。

数据来源:紫金天风风云;紫金天风期货研究所

北方空气污染程度影响地区生产水平

天气污染方面,近期北方产区天气质量暂难对地区产量产生较大影响。

数据来源:生态环境部;紫金天风期货研究所

成本边际下行 利润略有走扩

上周工业硅平均生产成本环比减少85.5元/吨至13240元/吨,毛利润、毛利率环比分别增加13.8元/吨、0.11个百分点至123.08元/吨、0.92%。还原剂价格略有下跌,西南电价调降,工业硅生产成本走低,但现货价格显现下行趋势,利润走扩有限。

数据来源:百川盈孚;紫金天风期货研究所

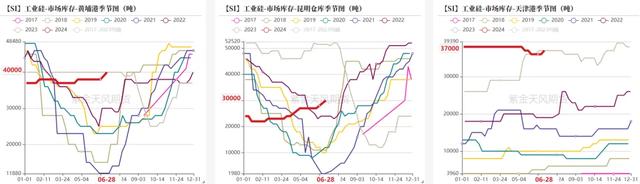

库存持续施压

上周工厂库存环比增加0.50万吨至9.95万吨,市场库存增加0.30万吨至10.70万吨,社库合计20.65万吨。

据来源:百川盈孚;紫金天风期货研究所

多晶硅:

库存压力再度加剧 价格上方压力显著

硅料再度下探

硅料企业检修、复产均有开展,产量整体增量有限,但下游仍维持按需采购,硅料价格于低位持稳。上周菜花料、致密料、复投料、N型料价格环比分别持平于3.25、3.55、3.75、3.95万元/吨。硅片仍处于降产去库阶段,库存较前月有所缓解,但整体仍有10GW以上,若电池采购需求仍难提振,后续硅片或继续降产去库。上周P型-182硅片价格环比持平于1.25元/片、P型-210硅片价格环比持平于1.70元/片,N型-182硅片价格环比持平于1.10元/片,N型-210硅片价格环比持平于1.70元/片。组件需求存在不确定性,且库存压力延续,电池端也计划以组件需求决定排产,两个环节排产均处于观望阶段。上周p型-182电池片均价环比持平于0.30元/瓦,p型-210电池片环比持平于0.30元/瓦,TOPCon电池片(182mm)环比持平于0.30元/瓦。上周TOPCon双玻组件(182mm)均价环比降0.01至0.85元/瓦,HJT双玻组件(210mm)均价环比降0.02至1.05元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

库存压力维持

上周多晶硅生产成本环比减少0.02万元/吨至4.47万元/吨,毛利润及毛利率环比增加158元/吨、0.4个百分点至-6996元/吨和-18.55%。企业已有检修减产动作,但产业链整体承压的情况下,硅料销售降库压力仍难缓解。上周多晶硅产量环比增加0.03万吨至3.88万吨;库存增加1.75万吨至26.9万吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

有机硅:开工率稳定波动

产品价格低位持稳

截至6月28日,DMC价格较6月21日环比持平于13600元/吨、华东生胶环比持平于14300元/吨,107胶环比持平于13800元/吨,硅油环比持平于14900元/吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

成本环比下行 亏损有所收窄

较上周五,成本项工业硅421#(有机硅用)环比持平于13950元/吨、甲醇价格环比涨54元/吨至2530元/吨;DMC生产成本环比降144至15053元/吨;毛利润环比增加244至-1366元/吨,毛利润率环比上行1.86个百分点至-9.98%。

数据来源:百川盈孚;iFind;紫金天风期货研究所

库存压力可控

上周DMC产量环比增加0.15万吨至4.26万吨;行业周度开工率74%,环比持平;库存环比增加0.14吨至4.94万吨,环比增2.9%。近期企业开工率维持在平均水平,产量稳定,库存可控。后续来看,地产提振逐渐演变为漫长的等待,而房地产后期还能提供多少需求增量或也需要再做斟酌。有机硅企业产销节奏已实现行业内部企稳,在重要终端尚未复苏,同时其他支撑性行业暂未凸显之前,去年下半年以来的维稳生产策略或在今年继续保持。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:开工率环比持平

开工率表现稳定

铝合金开工依然维持在相对稳定的状态,下游采购增量有限,难以支撑合金开工率走高。上周再生铝合金开工率环比持平于56.9%、原生铝合金开工率环比持平于50%。

数据来源:SMM;紫金天风期货研究所

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。