一、海澜之家独特的经营模式

服装是一个高度分散的行业,个性化需求非常多。

按性别可以划分为男装和女装;按使用场景,可以分为体育运动、休闲、商务等等;按季节性划分,可以分为冬装、夏装、春秋装;按年龄划分,可以分为童装、少年装、成年装、青年装等等;

然后,这些划分的类别,又可以继续细分下去,不同的体育运动,相同季节的不同衣服类别,还有内衣、外套、T恤、毛衣、羽绒服等等;

如果按这些进行组合,服装行业可以找到非常多的细分领域,基本上没有一个企业可以在服装行业的多个大类别里面占据很大的市场份额。

由于进入门槛低,高度个性化的需求,导致服装行业的企业也基本上不存在护城河。

海澜之家能够成为国内男装品牌市占率第一的企业,最关键的还是它那套独特的经营模式。

海澜之家经营模式

如果把服装企业的经营模式进行划分,可以分为三类:

第一类是传统类型,代表企业是雅戈尔。把生产、品牌运营、产品设计、渠道都实现完全自主控制,通过大量投资固定资产,完善自身产业链,通过规模化经营来降低生产成本。

第二类是改进型,代表企业有报喜鸟、七匹狼。将部分生产、物流、渠道经营外包,企业主要控制品牌运营、产品设计,以及核心产品的生产,以有限的资金和精力控制产业链上最核心的环节。

第三类是完全的轻资产型,代表企业有美邦服饰、海澜之家。这种比第二类企业的改进更彻底,把生产和部分销售渠道大部分或者完全外包,公司只进行品牌运营、产品设计和供应链管理。

海澜之家虽然属于第三类的轻资产型,但是又和一般的轻资产型企业有着不小的差别。它的这种模式,更像是以海澜之家为中心的一种产业战略联盟。

在销售环节,采取所有权和经营权相分离的模式,与加盟商结合为利益共同体,实现低成本快速扩张。

加盟商自筹资金、以自身名义办理工商税务登记手续设立的,加盟商拥有加盟店的所有权;

所有门店的管理都由海澜之家负责,加盟商不必参与具体经营,只负责支付租金、工资等等相关费用;而且,所有商品的所有权都属于海澜之家,加盟商不用承担存货滞销的风险。

商品销售后,海澜之家和加盟商根据协议约定的比例结算收入;

在这种模式下,海澜之家不仅保证了企业品牌形象的统一,而且实际上控制了整个销售环节,并且大部分扩张的费用也不用海澜之家承担。

对于加盟商来说,加盟的门槛、经营的风险都降低了,就相当于投资了一个浮动收益的项目。

这种模式下,海澜之家的存货远超同行业其余企业。

如下图所示,海澜之家的存货周转天数,基本上都在200天以上,而森马服饰的存货大都在150天以下。

除了产品结构差异的因素之外,更大的原因是经营模式的不同。

海澜之家承担了销售环节所有的存货,而森马服饰的加盟是买断模式,加盟商承担存货滞销风险。

海澜之家&森马服饰存货周转

在采购环节,采取零售导向的赊购、联合开发与滞销商品退货相结合的模式,与供应商结合为利益共同体,充分利用服装生产资源。

(1)海澜之家采购时,以零售为导向,大部分都属于赊购。

除了货物入库时先付小部分货款外(一般不超过30%),其余都是赊购,当货物实际销售后,逐月与供应商进行结算。

(2)海澜之家的产品设计环节,也有一部分外部给供应商。

如下图所示,产品设计环节中,由海澜之家进行产品规划,设计中心完成产品开发提案,再将提案与供应商的设计部门沟通,由供应商的设计师进行打样,然后海澜之家的设计中心再根据既定产品理念对供应商的样稿进行修改和筛选,最终确定下一季的产品款式。

这个模式,可以让海澜之家掌控产品设计的主导权,同时又能发挥供应商的主观能动性,充分利用供应商的设计资源。

海澜之家研发设计流程图

(3)与供应商签订滞销商品可退货条款的采购合同。

海澜之家控制了销售渠道和品牌,就相当于掌控了服装的流量入口,只要有足够的流量存在,就可以大规模的进行采购,对于两个适销季度仍然滞销的商品,剪标后退还给供应商,供应商可以通过其余渠道进行处理。

以2023年数据为例,85亿存货里面,有72亿是可退货商品。

海澜之家存货

这种模式下,海澜之家虽然存货金额很高,但绝大部分是可以退货的商品。而且,存货销售后,逐月与供应商进行结算,算是最大程度的占用了供应商的资金。

相较于同行业的森马服饰,海澜之家的应付账款周转天数要高出一大截。疫情三年期间,两家企业的应付账款周转天数拉近,更多的是森马服饰受疫情冲击影响大,营收下滑较多导致的。

海澜之家&森马服饰应付账款周转

海澜之家这种独特的经营模式,让它在很短的时间内成为了国内男装品牌市占率最高的企业,但也限制着它未来的发展。

(1)在发展前期,实现了低成本的快速扩张,增长速度远超同行业企业。

2009-2015年的高速增长期,海澜之家营收的年化复合增长率达到了50.1%,基本上只要是店铺增加,就是营收的大幅增长。

在这个高速增长的过程中,海澜之家的营业收入从落后森马服饰28.66亿,到领先森马服饰63.76亿,可见这种模式对于线下的快速扩张有多大的助力。

海澜之家&森马服饰营业收入

(2)发展中期,受线上渠道的冲击较大,增长放缓,和同行的差距逐步缩小

2016-2019年期间,海澜之家的高速增长刹车了,基本上都是个位数的增长,也就在2019年通过大幅开设直营店,还有收购英氏的股权实现了双位数的增长。

同行业的森马服饰,在这个期间一直都是双位数的增长,和海澜之家的差距从63.76亿缩小至26.33亿。

这里最关键的问题可能是线上渠道对海澜之家这个模式的冲击。

海澜之家主要的优势在于线下渠道,扩张的成本远低于同行。而线上渠道的扩张成本低于线下,这样就把海澜之家和同行业拉到了同一个起跑线。

服装线上渠道的销售比例越高,海澜之家这个模式的优势就越小。

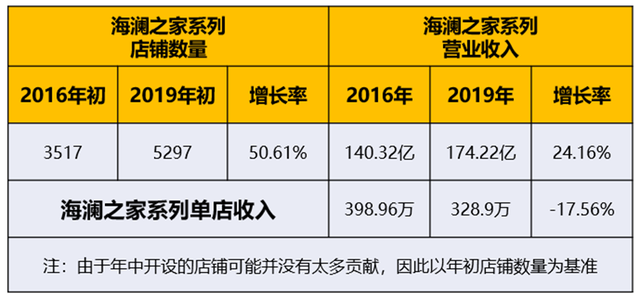

以2016-2019年海澜之家系列的数据为例,在这段期间,海澜之家的直营店和加盟店数量合计增长了50.61%,营业收入仅增长了24.16%,单店收入下降了17.56%。

同时,在这个期间的直营店增加了175家,加盟店增加了1605家。根据披露的数据计算,单个直营店的收入大概高出加盟店16%左右。

本来直营店增加,平均单店收入应该增长才对,但是现在还下降了17.56%,可见加盟店单店收入下降更多。

海澜之家系列店铺数量和收入

除了线上渠道的冲击之外,海澜之家自身也并不太重视开拓线上渠道。这一点从它的线上销售比例,以及同行业企业的线上销售比例,就能看出来。

海澜之家线上销售比例:2016年为5.17%,2019年为6.2%,2023年为15.7%;

森马服饰线上销售比例:2016年为30%,2019年为27.77%,2023年为45.59%;

在线上销售渠道日益重要的期间,海澜之家依旧在大幅扩张线下加盟店,而忽略了线上销售渠道的重要性,导致在整个2016-2019年的时间里,线上销售比例仅提升了1%。

也就是疫情影响的几年,人们出行受限,海澜之家的线上销售比例才有了一定的提升,不过这个比例和同行业相比,依旧很低。

(3)疫情期间,海澜之家防御风险的能力更强,也恢复的更快

2020-2023年,海澜之家的收入有过一定程度的下滑,不过恢复速度也很快,到了疫情后的2023年,营业收入差不多恢复到了2019年的水平。

反观森马服饰,2020年至今,营业收入依旧处于下滑的趋势,即便到了2023年依旧没有太大的恢复,仅有高峰期收入的70%。

虽然森马服饰的线上销售比例很高,但是也只能防御一部分风险。

在疫情期间,人们出行受限,服装的需求大幅减少,加上原材料价格上升,森马承担了很大的经营压力,不得不关闭了1000多家加盟店,和几百家直营店。

而且,森马关闭线下店铺以后,这些优质的线下渠道可能就这么没有了,再次开启的难度也大很多。

海澜之家由于存货可以退给供应商,加盟店的支出又全部由加盟商承担,经营的风险很大程度被转移到了上下游,基本上没有多大的资金压力。

因此,它的线下渠道受影响比较小,而且海澜之家借助这个期间大幅抢占优质线下渠道,开设了直营店。

海澜之家系列直营店数量从2019年底的357家,增长至2023年底的1252家,增加了接近900家直营店。

二、模式设计的一个“漏洞”,让海澜之家成为世界服装“巨头”的潜力被抹杀了

海澜之家这种“平台+品牌”的连锁经营模式,感觉有点类似电商带货主播,又有点像京东京造。

它是这个产业链的流量入口,供应商按海澜之家的要求设计和制造出产品,贴上海澜之家的标,然后海澜之家负责卖掉这些产品,再根据销售情况和供应商、加盟商结算。

这是服装行业一种非常好的模式创新,完全可以媲美ZARA的快时尚模式、优衣库的原材料优势和研发创新模式。

可能是男装市场并没有那么看重款式和材质,海澜之家设计这个模式时,把产品设计的大部分环节外包给了供应商,也并没有把产业链覆盖范围延伸到原材料端。

在它看来,只要牢牢控制住产品设计的开发提案,以及最终的选型这两个关键环节就行。

这也让海澜之家的研发投入比例长期低于同行业,森马长期都在2%以上,比音勒芬在3%以上,海澜之家大部分时间都在1%以下。

我统计了近十年海澜之家的研发投入,在2021年之前的研发投入,加起来连3亿都不到。也就是2021-2023这几年,才提升了一点研发投入金额。

但是,十年合计的研发投入也只有8.1亿,占2023年营业收入的比例仅3.76%。

海澜之家&森马服饰&比音勒芬研发投入比例

在发展初期,对研发设计的不重视,并不会有太大的影响,海澜之家也依靠这个成为了200亿营收的服装企业,账上长期有100多亿的现金,日子过的非常舒服。

随着经济的发展,客户对于服装的个性化、功能性需求增加,海澜之家研发设计能力的不足,就逐步显现出来了。

首先,这些年下来,除了海澜之家系列之外,海澜之家推出的其余品牌基本上没有什么进展。

2014年的时候,海澜之家系列占营收的比重是83.4%,到了2023年这个比重为79.3%,仅仅下降了4.1%,这还是2023年收购了英氏品牌之后的数据。

如果剔除掉团购定制这个业务,估计海澜之家系列的比重不会有什么变化。

其次,海澜之家不能在原材料端取得优势,也不能在产品设计上打造出爆款,男装市场的需求也开始追求一定的款式,以及服装的舒适性、安全性。

海澜之家系列的款式和材质,越来越难以满足市场的需求,导致增速大幅放缓,可以说完全是在吃老本。

目前,海澜之家实现增长的方法,就是大幅开设直营店,借此提升产品的毛利率和营业收入。

根据2023年披露的数据,直营店的毛利率是62.61%,而加盟店是40.26%,毛利率差距超过了20%。

直营店数量的大幅增加,也导致销售费用率大幅提升。2014年,海澜之家的销售费用率还仅有8.03%,到了2023年,销售费用率提升到了20.22%。

销售费用率的大幅增加,完全把毛利率提升的部分给吞噬了,还导致净利率减少了5.7%。

海澜之家经营利润率

但是,这种开设直营店的方式,仅仅只是把原来属于加盟店的那一部分收入转移过来了,并不能持久下去。

最终的根,依旧在于研发设计能力的缺失。这个问题不解决,海澜之家既无法打造出知名的新品牌,主品牌也很难再有多大的增长。

如果当初海澜之家设计这个独特的创新经营模式时,将产业链进一步延伸至原材料端,而且不将设计外包,经过十几年的研发积累,完全有机会成为国内最大的服装企业,甚至成为世界级的服装巨头。

可惜,机会错过就是错过了,一切都无法逆转,也无法重来!

三、估值分析

海澜之家目前的增长困境,是长期遗留下来的,把产品设计的大部分环节外包给供应商,其实就相当于自己放弃了对产品设计的长期积累,这不是短期能够逆转的。

预计未来三年,海澜之家的增长速度都不会超过双位数,2024-2026年的营收增速分别按8%、6%、5%计算;

则2024-2026年营业收入分别为232.5亿、246.45亿、258.78亿;

由于直营店数量的增加,不仅会增加海澜之家的销售费用,也会占用存货资金,更会增加资产减值损失的金额,预计未来几年的净利率会有小幅的下降,2024-2026年的净利率分别按13%、12.8%、12.6%计算;

则2024-2026年净利润分别为30.23亿、31.55亿、32.61亿;

折现率取7%,永续增长率取3%,由于未来增长的趋势不确定,估值打7折,对应的合理估值为538亿。