市场期待已久的,垣信卫星8月6日下午,在太原卫星发射中心使用长征六号改运载火箭,成功将千帆极轨01组卫星发射升空,卫星顺利进入预定轨道,千帆星座一箭18星首发成功大规模组网发射开启。

垣信G60千帆星座规划预计将于2027年底完成累计1296颗卫星组网实现全球网络覆盖,2030年底实现1.5万颗星组网并提供手机直服务。

同日,工业和信息化部印发《关于创新信息通信行业管理 优化营商环境的意见》,提出“有序推进卫星互联网业务准入制度改革”。

前几天文章提到过,商业航天主要分为运载火箭发射和制造,卫星和地面设备,卫星应用几个大类。

卫星和地面设备制造环节无疑确定性非常高,也是商业航天前端最明确的。

国内公布的星座计划:

以上数据不完全统计,比如星网在原有的12992颗基础上又申报了5656颗,垣信G60也在增加申报数量。

从国内已经披露的星座计划卫星数量看总数超过3.7万+颗卫星(卫星互联网方向居多)在未来几年要发射升空,卫星制造环节也迎来巨大的增量。

从行业发展进程看,商业航天卫星发射已经进入加速阶段

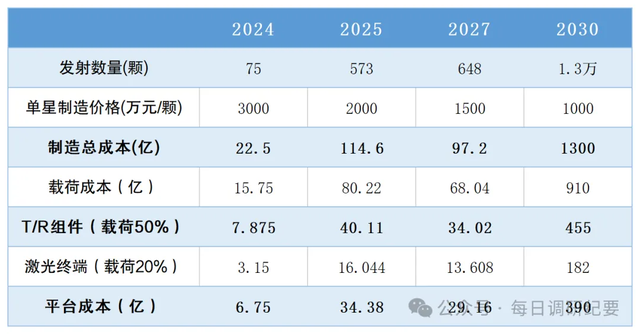

千帆星座发射规划

单颗卫星价值量

Spacex星链卫星成本根据摩根士丹利估算,单颗造价在100万美元,马斯克曾透漏会下降到50万美金

国内来说当前国内低轨通信卫星的造价在2-3千万左右,随着规模化量产价格会大幅下降到千万级别。

假设后期成本下降到1000万,1万颗卫星也将会有1000的市值空间,按照3.7万颗卫星计算预计将是近5000亿的大行业。

卫星制造环节主要包括卫星载荷和卫星平台两个环节,载荷为核心功能部件。

在定制卫星中,载荷和平台成本各占50%,在批量生产中卫星载荷和卫星平台的成本分别为70%,30%。

后续预计随着卫星产业链成熟批量化生产以后平台的成本甚至可以降到20%。

千帆星座带来的市场空间

卫星有运营寿命,每颗卫星寿命预计在7年左右,需要更换,保存测算下数据。

卫星载荷又主要分为转发器分系统和天线分系统。

天线分系统负责在空间中实现电磁波信号与电缆中电信信号之间的转换,主要功能包括接收天线捕捉空间信号和发射天线发送信号回空间。占卫星载荷总成本的70-75%

相控阵天线是当前主流,T/R组件是天线分系统中的关键部分。

相控阵技术是低轨卫星通信的关键创新,它解决了传统抛物面天线难以跟踪快速移动低轨卫星的问题。相控阵由多个小天线单元组成,能够电子地控制波束的方向,实现快速、精确的信号定向。这种技术使得天线系统能够灵活地与高速低轨卫星进行通信,无需机械移动,提高了跟踪效率和信号稳定性

T/R组件的性能直接影响到通信卫星的信号质量和通信能力。在卫星通信系统中,T/R组件需要具备高效率、高可靠性和良好的频率选择性。随着卫星技术的发展,T/R组件也在不断向小型化、轻量化和低成本方向发展。占据天线成本的40-50%。

商业航天的发展情况如何,以及与低空经济有何相似之处?

商业航天目前的发展趋势与预期基本一致。到商业航天会复制上半年低空经济的模式,这是因为新生产力和军工订单复苏的大逻辑,并且细分来看,商业航天市场也在经历由概念炒作向订单驱动的转变。一些公司已经拿到订单并实现业绩增长。

目前我国商业航天参与度受何因素限制?

商业航天的参与度主要受限于运营商的选择与侧重,以及国家层面对于商业公司的明确政策支持不够。特别是在牌照运营、网络架构及资质许可等方面,国家倾向于控制在国企或央企手中,导致商业公司在通信领域的运营机会有限,转而将重点放在遥感规划和应用上。

国家是否会在未来逐步放宽商业航天领域的准入门槛并支持民营航天发展?

随着时间紧迫性和行业内对国企央企主导的微信互联网发展的不满意情绪增加,预计国家会逐渐开放商业航天行业的入场准入门槛,并给予明确的发展支持。

我国低轨卫星大规模组网面临哪些挑战及与全球卫星的差异?

低轨卫星大规模组网面临的挑战主要包括两大方面:一是火箭运力运载成本极高,二是核心技术上的突破难度大。其中,新技术体制的应用要求通信和路由协议达到成熟水平,且激光通信必须实现稳定传输。此外,由于地缘政治和国际关系因素,在国外建立地面站的政治阻力较大,因此中国选择了新型的透明转发技术路线作为低成本解决方案,相比之下,国外如SpaceX则早已布局广泛地面站网络,并逐步过渡到混合组网阶段。中国的星网正在向更高级别的手机直联网络迈进,而该技术在国内尚处于初级验证阶段。

关于G60项目的情况及其未来发展预期是怎样的?

G60项目自年初开始部署,预计今年年内完成至少四发火箭的发射,共搭载108颗卫星进行组网验证。该项目预计将于2025年进入初步运营或测试阶段,目标是在2025年前完成大约六百颗卫星的部署,并最终形成一千多颗卫星的系统。尽管技术路线较为简单且成本可控,但由于初期投入较大且火箭数量较少,后期随着火箭回收技术的发展才能进一步降低成本。

相控阵天线和地面基站天线相比有何不同,市场空间如何?

根据测算卫星天线的市场规模非常巨大,新发射卫星加上每年需要更新换代2000颗卫星计算,相控阵天线市场总市场空间将超过千亿,地面基站所用天线是相对传统的射频材料,而卫星用天线的核心材料是基于有机化产物的射频芯片构成的小的单元,目前有相控阵需达方面技术储备的企业更易转型为相控阵天线企业。

战略考虑,太空资源有限,不可再生,抢占资源有迫切性,商业角度上,starlink用户突破300万,已经将要实现盈利两方面考虑商业航天确定性和成长性突出,但行业发展初期,大多数上市公司目前都仅仅在前期技术储备阶段,仅有少部分公司获取订单,不确定性依然比较大。

在卫星制造环节具有极高的成长性和巨大的市场空间,可以优先关注载荷环节,特别是相控阵天线和T/R组件的投资机会。

卫星制造环节相关标的:

上海瀚讯:深度参与G60星座建设包括卫星载荷、地面站和终端等环节,中标地基基站与测试终端研制项目,首批次产品已顺利交付,同时中标入围低轨卫星星座一期卫星通信载荷产品研制,卫星载荷预计于24年投产交付上星

铖昌科技:具有相控阵T/R芯片研发和量产单位的民营企业代表,技术经验壁垒高,资质门槛等因素。参与的某系列卫星项目己实现大规模应用

盟升电子:卫星通信产品主要为卫星通信天线及组件、卫星通信相控阵天线及组件,应用于海事、航空等市场。

信科移动:星载基站、星地融合核心网、地面信关站等产品已进入产品验证阶段具备提供通信载荷、信关站、核心网、网管全系列产品

国博电子:能够批量提供有源相控阵T/R 组件及系列化射频集成电路产品,公司开展T/R 组件应用领域拓展,在低轨卫星和商业航天领域均开展产品开发工作,多款产品已开始交付客户。

其他:臻雷科技,创意信息,雷电微力,烽火通信等