公司是江西省民爆一体化龙头,民爆业务有望受益于江西省内重点工程的建设以及电子雷管省内产品占比的提升,同时向电子雷管上游延伸建立成本优势。轨交自动化及信息化业务有望受益于轨交固定投资的触底反弹。公司持续加大对军工新材料领域的拓展,军事仿真、钨基新型毁伤材料与新型非金属纤维材料、无人机火箭助推器、钽铌氧化物领域多点布局,多个产品已陆续向客户交付,成长空间广阔。此外,需求回暖及供给收紧使得公司高氯酸钾产品量价齐升。公司增长点明确,增长动能充足,未来业绩有望实现高速增长。

公司前身为江西国防科工办下属企业,核心技术人员具有丰富的军工行业从业经验,军工血脉一脉相承,公司积极向军民融合领域拓展。公司核心下属企业均由原省属军工企业(9353、9394、993等)改制而来,具有浓厚的军工行业底蕴,2014年6月前公司归省国防科工办管理,自成立以来,公司先后被评为“江西省国防科技工业先进单位“等。

公司以民爆资质优势深度介入军民融合领域,公司旗下的省级军民融合企业总数达到7家。

1)全资子公司新余国泰是国内最大军用无人靶机火箭助推器生产企业;

2)控股孙公司永宁科技为高氯酸钾龙头(一万吨高氯酸钾产能,2024Q1,公司高氯酸钾产品价格同比提升21.42%至1.51万元/吨,销量同比提升41.59%至4645.23吨,营收同比提升71.92%至7031.87万元。);

3)拓泓新材和三石有色主要产品为钽铌化合物,2024年完全投产后年产能可达1500吨;控股子公司澳科新材拥有武器装备科研生产单位二级保密资格,产品应用于特种弹药。控股子公司拓泓新材抢抓熔炼铌需求增长的有利契机,强化市场研判,加大生产和购销力度,产销量创历史新高,2023年实现营业收入1.52亿元、利润总额1514万元。全资子公司三石有色2023年进入试生产阶段。全资子公司新余国泰无人靶机火箭助推器产品型号齐全,可满足不同型号的无人机需求。

4)公司澳科新材3个项目实现批量生产、1个项目完成状态鉴定审查、1个项目参与竞标成功。至2023年,公司工业炸药产能为17.4万吨,电子雷管产能为2510万发,此外,公司于5月6日公告收到江西工信厅复函,同意公司调整电子雷管生产许可能力至2727万发;公司已从传统的民爆器材生产延伸至电子雷管芯片模组加工、消防器材、射钉弹紧固件等泛民爆产业。

公司民爆一体化业务毛利率呈下降趋势,轨交自动化及信息化业务毛利率最高,军工新材料业务毛利率稳步提升,非民爆业务带动公司综合毛利率企稳回升。

公司三费费率逐步下降,研发费用率稳中有升,(排除商誉减值损失后的)净利率逐年提升。

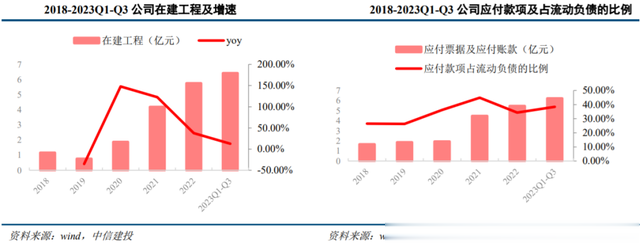

公司在建工程稳步增长,在建项目基本建成,应付票据及应付账款占流动负债的比例较高,负债结构健康。

公司经营活动产生的现金流净额呈上升趋势,现金流状况健康。

一、公司是江西省民爆生产整体上市平台,轨交自动化和军工新材料业务占比稳步提升。公司在组建之初即明确了逐步整合各发起人名下民爆资产的计划,2019年完成全省民爆生产企业整体上市。此外,公司还积极拓展非民爆业务,收购公司开展军工新材料、轨交自动化及信息化业务,拓展公司产业版图,民爆一体化业务是公司主要收入来源,非民爆业务占比稳步提升。

目前行业政策鼓励企业开展重组整合,江西省也是全国率先完成省内民爆资产整合的省份之一。未来公司将顺应民爆行业结构调整及重组整合政策导向,充分发挥国有上市公司的平台优势,围绕主营业务、加强产业链延伸和产业协同开展并购,增加民爆物品生产许可,实现产能适度扩张,推动产能结构与区域市场合理布局,推动民爆一体化产业做强做优做大。

2024年上半年,民爆行业总体呈现缩量下行态势,但在主要原材料价格持续走低以及西部区域市场需求增加的带动下,行业总体利润保持稳定增长,企业安全投入得以保障。根据行业简报公布的数据,2024年上半年,民爆生产企业累计完成生产、销售总值分别为192.55亿元和187.84亿元,同比分别下降5.49%和6.70%。累计实现利润总额67.85亿元,同比增长11.47%;累计实现爆破服务收入150.82亿元,同比增长2.60%。

炸药产品:2014年12月25日,国家发展改革委等3部委印发的《关于放开民爆器材出厂价格有关问题的通知》(发改价格﹝2014﹞2936号),放开了民爆器材出厂价格,并取消了对民爆器材流通费率管理,具体价格由供需双方协商确定。

公司民爆产品价格主要受原材料价格、供求关系、区域差异的影响,同时参照公司各生产点周边省份炸药价格的市场行情适时调整,以保持合理利润水平。

二、民爆一体化:江西省多个基建重点工程已开工,公司作为江西省唯一民爆器材生产企业有望受益。至2023年,公司工业炸药产能为17.4万吨,电子雷管产能为2510万发,此外,公司于5月6日公告收到江西工信厅复函,同意公司调整电子雷管生产许可能力至2727万发;公司已从传统的民爆器材生产延伸至电子雷管芯片模组加工、消防器材、射钉弹紧固件等泛民爆产业。民爆行业是基础工业的基础,行业整体呈现稳步增长态势。现场混装和电子雷管是民爆产品结构的调整方向。民爆行业许可证壁垒和区域性特征突出,行业加速向头部聚集。

民爆产业链主要由上游的原材料及生产设备、中游的民爆器材生产和爆破工程服务以及下游的各大应用领域组成。

民爆产业链主要由上游的原材料及生产设备、中游的民爆器材生产和爆破工程服务以及下游的各大应用领域组成。硝酸铵为工业炸药最主要的原材料,占工业炸药生产成本的50%左右。2023年全年硝酸铵均价为2913元/吨,同比下降6.24%,民爆行业成本压力有所缓解。

民爆产业链下游的矿山开采极大程度影响民爆行业的需求。

2023年我国煤炭、采矿业、基建固定资产投资完成额同比实现增长,带动民爆企业的营收与利润增长。

瑞梅铁路、长赣高铁、浙赣粤运河等重点工程陆续开工,带动江西省内民爆需求增长。公司是江西省唯一民爆器材生产企业,产业链布局全面,工业炸药、电子雷管产销量国内领先,有望受益于江西省内重点工程的建设,公司电子雷管省内单价更高,随着省内占比的提高,营收和利润将进一步增长。此外,公司设立国鲲微电向电子雷管上游延伸,有望降低成本,进一步提高盈利能力。

现场混装和电子雷管安全高效,成为民爆产品结构的调整方向。安全第一是民爆行业的基本原则,因此现场混装炸药成为工业炸药的产品结构调整方向,电子雷管成为工业雷管的产品结构调整方向。

工信部对现场混装炸药以及电子雷管的占比提出了明确的要求。

我国现场混装炸药比例已超过35%,电子雷管基本实现全面替代。

许可证壁垒、区域性特征突出,行业加速向头部聚集。我国民爆行业的许可证壁垒高,区域性特征突出。国家政策逐步深化推进民爆一体化水平,促进民爆企业由生产型向生产服务型转变。爆破服务已成为民爆生产企业的主要收入来源,一体化民爆生产企业占据了我国民爆行业的主流。

公司生产总值、工业炸药产量、工业雷管产量均处于全国第十左右。公司设立尼日利亚合资公司,拓展海外民爆市场。公司已在尼日利亚投资设立合资公司,该合资公司将建成一期6000吨/年乳化炸药生产线,二期视市场需求及盈利能力扩产至12000吨/年乳化炸药生产线。

公司电子雷管销量实现爆发性增长,向上游芯片模组拓展建立成本优势。新余国泰统筹推进电子数码雷管生产线建设和产能置换,公司电子雷管许可产能持续提升,新余国泰通过技术合作开发开展具有国内领先水平的电子雷管自动装配生产技术及其装备技术攻关,持续将工业雷管产能按照一定比例置换为电子雷管产能,2022年公司将100万发电磁雷管和2630万发导爆管雷管置换为880万发电子雷管,电子雷管产能从1630万发/年增加到2510万发/年,2023年公司继续推进第四期数码电子雷管技改项目,未来产能将进一步提升。

公司电子雷管销量实现爆发性增长。公司加大对电子雷管的销售推广力度,电子雷管销量从2018年的26.99万发增长到2022年的1440万发,CAGR达到170.27%,2023年上半年公司电子雷管销量为1402.41万发,接近2022年全年销量,同比增长316%,公司电子雷管产销量距离许可产能仍有较大差距,随着公司许可产能的进一步提高以及产能利用率的提升,公司电子雷管销量有望进一步提升,而且由于电子雷管的售价和毛利均远高于普通工业雷管,公司电子雷管营收和利润有望实现高速增长。

公司电子雷管市场辐射广,省内需求的提升有望带动产销量及净利润大幅增长。公司数码电子雷管布局较早,在省内外市场积累了大批客户资源,市场辐射半径广,几乎不存在运输半径问题。公司全资子公司新余国泰作为省内唯一电子雷管生产企业,电子雷管自动装配生产线达到国内领先水平,安全许可产能已充分释放。

国泰集团数码电子雷管在江西省内、省外占比2021年为1:6;2022年为3:7。随着江西省内电子雷管需求的不断攀升,2023年公司雷管业务产销量及净利润均有望继续保持较大幅度增长。

设立国鲲微电向电子雷管上游延伸,有望建立成本优势。电子雷管延时控制模块是电子雷管的核心组件,电子雷管通过电子控制模块实现可靠通信、身份识别、状态检测、精准延时、起爆控制等关键功能,每一个电子雷管必须配备一个控制模块。新余国泰与上海鲲程合资设立国鲲微电,实施数码电子雷管延时控制模块项目,项目总设计为年产5000万发延时控制模块,分两期实施。项目一期投资金额为人民币3000万元,目标为建成年产2000万发延时控制模块。项目二期投资资金为2000万元,建设目标为扩产至年产5000万发延时控制模块。

目前一期已达产达标,二期的扩能工作处于前期准备阶段。国鲲微电率先在行业采用先进的全自动化生产设备,未来3年争取获得“国家高新”“专精特新”等企业认证。国鲲微电芯片模组生产量可覆盖公司电子雷管需求外,也为其他电子雷管生产企业提供芯片模组。国鲲微电数码电子雷管芯片实现批量化生产,为实现公司数码电子雷管全产业链条化奠定坚实基础,有望降低公司电子雷管成本,并实现自主可控。

三、轨交电气自动化及信息化:铁路和城轨投资触底反弹,太格时代有望重返快速发展阶段。轨道交通是综合交通运输体系的骨干,是建设现代化经济体系的重要支撑。智能铁路、绿色城轨、智慧城轨将成为中国“十四五”时期轨道交通主要投资方向。2023年全国铁路固定资产投资开始回升,城市轨道交通投资有望触底回升,带动相关产业发展。

太格时代是轨交电气化、信息化领域的核心供应商之一迄今为止产品已覆盖全国十八个铁路局及近三十个城市的轨道交通,是业内少数几家能够提供300-350km/h高铁产品的供应商之一。供求两端共振,助推太格时代重返快速发展阶段。

轨道交通零部件订单开始释放,2024年3月,国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》明确指出:建立激励和约束相结合的长效机制,加快淘汰落后产品设备,提升安全可靠水平,促进产业高端化、智能化、绿色化发展。

中国高铁从2008年开通以来,至2017年经历了比较迅速的发展增长期,随着运营里程和周期的增加,近几年高铁线路、车辆已经陆续进入设备维护、更新、替换周期。公司控股子公司太格时代将紧抓《推动大规模设备更新和消费品以旧换新行动方案》政策机遇,聚焦轨交行业装备更新迭代、改造、维保等领域需求,向智慧运维、智慧检测等纵向产业链延伸,持续加大智能化、信息化、数字化产品研发和市场推广力度,推进公司产品向高端化、智能化、绿色化发展,从多维度抓住产业升级机遇。

四、军工新材料:国防预算逐年增长,公司多点布局成长空间广阔。

我国国防预算逐年增长,其占GDP的比例仍有上升空间。地缘政治因素催化装备加速列装,实弹演练加速装备消耗,装备费用占比有望持续提升,有力支撑军队装备扩充以及练兵备战。公司前身为江西国防科工办下属企业,核心技术人员具有丰富的军工行业从业经验,军工血脉一脉相承,公司积极向军民融合领域拓展。

军事仿真是军队和经费效率的倍增器,具有极高的军事、经济、社会价值,2027年军事仿真的市场规模将超过200亿元,神舟智汇MAXSim仿真平台达到国际先进、国内领先水平;

1.弹药具有强耗材属性,需求量大,钨基毁伤材料是弹芯的主流,澳科新材专注于军用钨基新型毁伤材料与新型非金属纤维材料的研发与推广,多款产品已陆续向客户交付;

澳科新材:钨基毁伤材料是弹芯的主流,公司多款产品已陆续向客户交付。弹药具有强耗材属性,需求量大。弹药装备是武器系统中完成杀伤敌人有生力量和破坏敌方作战设施的最终手段。弹药的特点是消耗品,在作战时的用量很大,而在和平时期,由于备战储备和军队训练与演习的需要,弹药的消耗量也保持较高水平。近年来随着我国的军事训练、演习的强度和频率的不断提高,我国弹药准备的消耗量还将不断增加。

钨基毁伤材料是弹芯的主流,新型弹药需求旺盛。为了适应现代化战争的需要,弹药正在朝着远程化、精确化智能化、高效毁伤以及一弹多能等方向快速发展,是武器系统更新最快、发展最活跃的领域。弹药领域的核心关键技术指标主要围绕射程提升、精度提升、威力提升以及精确控制等方面开展。由于穿甲弹是依靠自身动能侵彻目标,因此对弹芯有高密度,高硬度以及一定韧性的要求。目前,钨合金和贫铀合金是穿甲弹芯中较为普遍的两种材料,而贫铀弹会导致辐射超标,已经被国际社会禁用,钨芯穿甲弹成为主流。在强军背景下,新型弹药的需求将更加旺盛。

公司依托控股子公司澳科新材,专注于军用钨基新型毁伤材料与新型非金属纤维材料的研发与推广。澳科新材多款产品已陆续向客户交付。澳科新材作为高新技术企业,通过了A类装备承制单位资格审查、武器装备科研生产单位二级保密资格认证、武器装备科研生产备案、GJB9001C-2017国军标质量管理体系认证、安全生产三级标准化审查,拥有二十余项实用新型专利。澳科新材在毁伤材料研究方面进行了大量投入及研发,取得了系列化的研发成果和产品,AK17、AK06及非金属材料LH丝团等产品已陆续向下游客户交付,AK18项目处于设计定型阶段,正在配合进行提前批次生产,AK56项目已在军方立项。

2.公司2018年收购拓泓新材,介入钽铌湿法分离冶炼领域。公司2019年收购三石有色,进一步提高钽铌产品产能和市占率。拓泓新材和三石有色:钽铌应用领域广泛,公司产能及市占率持续提升。钽铌稀有金属是我国战略性资源,应用领域广泛,我国军工行业对钽铌的需求持续加大,公司通过拓泓新材和三石有色两个子公司介入钽铌湿法分离冶炼领域,市占率持续提高,年产700吨钽铌稀有金属项目建成后钽铌氧化物及氟钽酸钾产能规模将达到年产1500吨,有望成为国内产能最大、产线最多、品种最齐全、设备最先进、自动化程度最高的国际领先、国内一流钽铌湿法冶炼龙头企业;。铌还是光学玻璃的重要元素,用于自动驾驶汽车的光学玻璃镜头和高清摄像头等,铌作为三元电池的正极掺杂材料也具有广泛应用前景,将受益于新能源汽车及自动驾驶的发展。

公司冶金级钽铌氧化物已进入稳定量产阶段,高纯、超高纯钽铌氧化物的生产仍处于工艺改进过程中。稀有金属钽可应用于军工航天、电子信息、半导体、超导等领域;稀有金属铌除传统应用领域外,近年来大规模用于GPU光学硅模块、滤波器等领域。

3.永宁科技:需求侧增长叠加供给侧收紧,公司高氯酸钾(一万吨产能)量价齐升。公司2017年收购永宁科技,进军高氯酸钾领域。永宁科技是国内高氯酸钾行业标准第一起草和修订单位。高氯酸钾主要应用于烟花鞭炮,也可以用于制造安全气囊、军工产品以及做其他工业用途,“禁鞭令”放松使得国内烟花鞭炮需求量增加,带动高氯酸钾需求提升,同时环保政策日趋严格使得行业产能紧张,二者共同带动高氯酸钾价格提升,永宁科技是国内高氯酸钾行业标准第一起草和修订单位,高氯酸钾产品量价齐升,计划扩产迎接国内外需求。

4.无人机军民应用前景广阔,火箭助推是无人靶机最常见的发射方式,无人机火箭助推器是重要的核心耗材,市场需求量巨大,新余国泰相关产品逐步进入批产阶段。

新余国泰:无人机火箭助推器需求量大,公司产品逐步进入批产阶段。无人机军民应用前景广阔,火箭助推是无人靶机最常见的发射方式。无人机以成本低、使用灵活、功能多样、不存在人员安全因素等优势而越来越受到重视,并在军、民用领域得到广泛使用。

在无人机发射技术中,火箭助推器是重要的核心耗材,每次发射都会抛落1~2枚火箭助推器。其发射技术和产品已经系列化,市场需求量巨大。根据目前无人机的型号和性能,多体系多型号的无人机火箭助推器需求量呈逐年上升趋势,市场前景广阔。新余国泰利用军用火工品及民爆产品的资质和技术优势,向无人机火箭助推器拓展,相关产品逐步进入批产阶段。

5.公司含能材料项目于今年5月初取得国家有关部门核准批文后,6月19日公司完成对项目实施主体江西九江国泰新材料有限公司注册资本金增至3.5亿元工作。目前项目进展顺利、进度符合预期,现已完成项目建设工程规划设计单位招标工作,对项目初步设计进一步优化,开展项目清表前期工作以及启动项目相关招投标工作,努力按核准批文确定的时间节点建成投产,争取2025年下半年开始交付产品。

公司计划通过全资子公司威源民爆对九江国泰进行3.4亿元的增资,用于建设年产3000吨-4300吨的含能新材料生产线。项目位于江西省九江市,将新增两条生产线,涵盖多品种柔性产品,总投资约12.38亿元,资金来源主要自筹,部分通过银行贷款。增资后,九江国泰注册资本将增至3.5亿元。

参考资料:

20240509-光大证券-国泰集团:含能新材料产能启动建设,军工新材料板块发展增强

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。