朋友们好,目前我已经建仓乳业三杰(伊利、蒙牛、飞鹤),前面写了3篇关于蒙牛和伊利的文章,写了2篇关于飞鹤的文章,这是乳制品系列第6篇文章,这篇文章中,我将揭示驱动乳业三杰超额收益的真正因素。

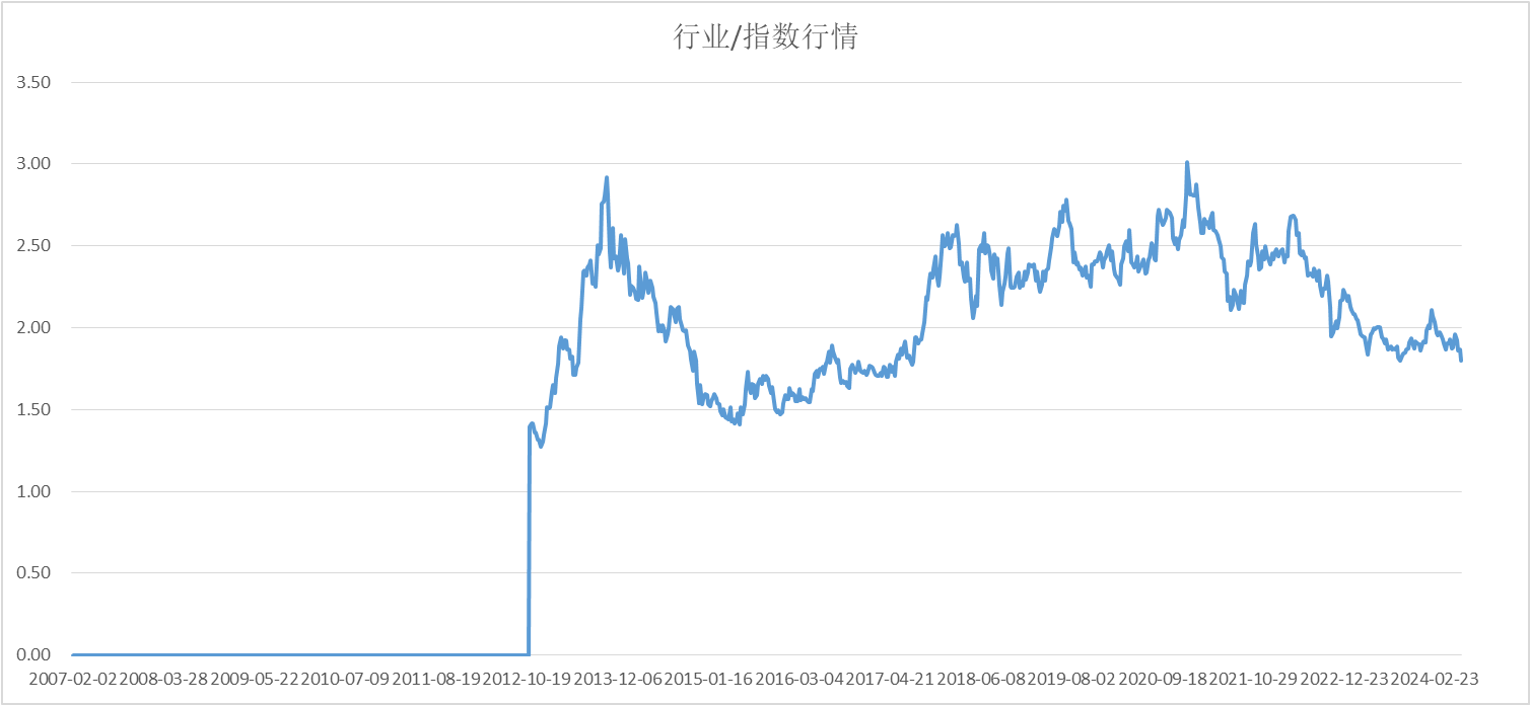

我们先看乳制品超额收益周期变化。行业采用申万二级行业指数乳品(851243.SWI),整体市场指数采用东方财富全A指数(800000.EI),乳品/全A比价走势图如下图所示。

2013年10月份至2015年6月份,乳制品行业跑输整体市场,时间长度约为1年9个月;

2015年6月份至2021年1月份,乳制品跑赢市场,时间长度约为5年7个月;

2021年1月至今持续跑输市场,时间为3年6个月。

那么,当前是否进入下一个跑赢周期了呢?还是继续跑输整体市场?

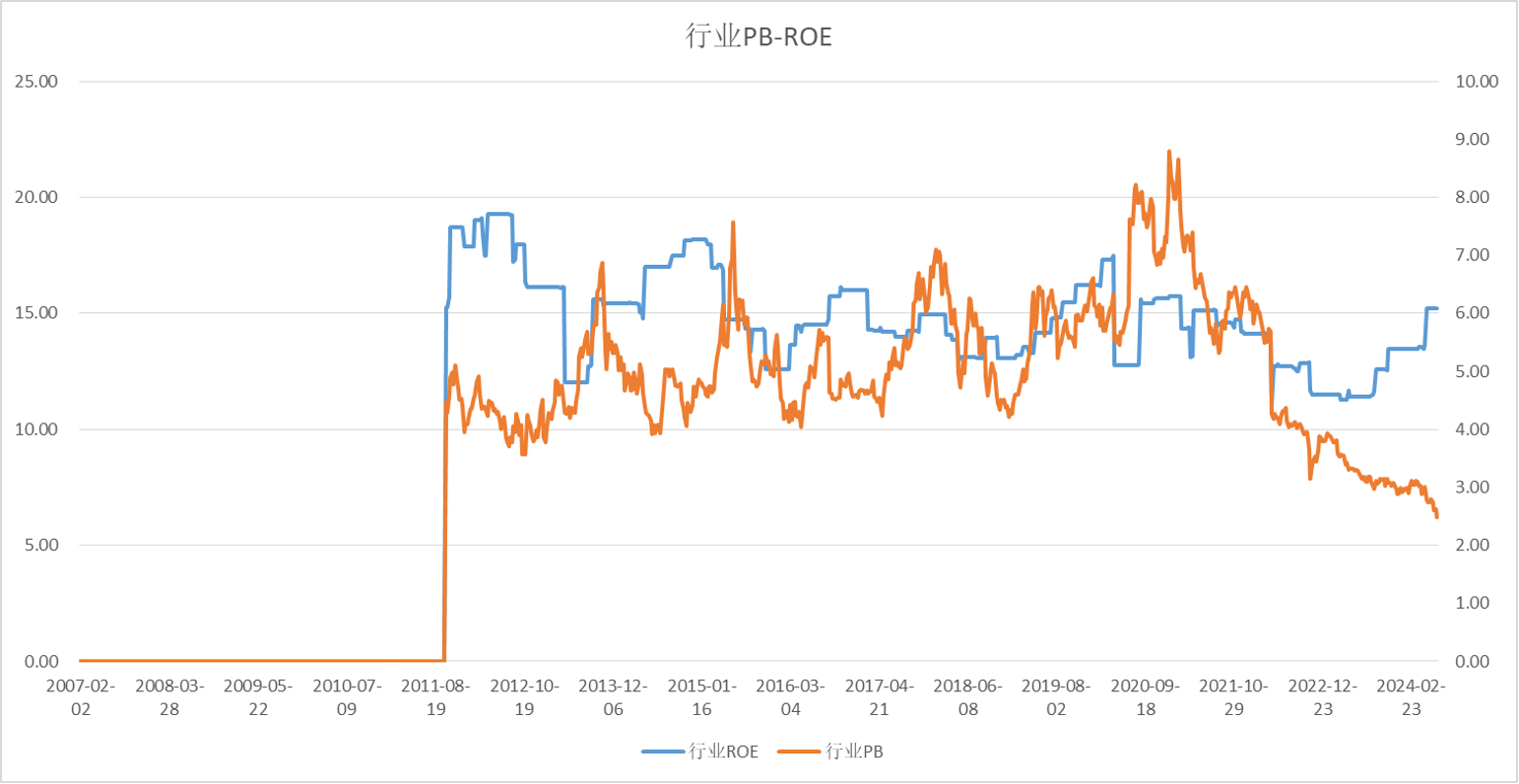

下面我先采用PB-ROE框架来看一下乳制品公司。下图为乳品行业PB与ROE走势图。大多数行业,PB与ROE之间会表现出较稳定的相互验证关系,PB先行,ROE后续。但是,乳制品行业却不是这样的,我们看到两者有一定的相关性,但是较弱。并且,乳制品这一轮PB与ROE背离的幅度远超历史水平。行业ROE上行,而PB被杀的非常惨烈。

下面看相对数据,左图是全A的ROE与PB,右图行业相对指数的相对PB与ROE。相对PB与相对ROE的关联性比绝对PB与绝对ROE的关联性好一些。但同样背离。右图中黄线相对PB大幅下降,而相对ROE在稳步上升,导致两者背离加大。未来,要么相对PB提升,要么相对ROE下降。这是必然的。

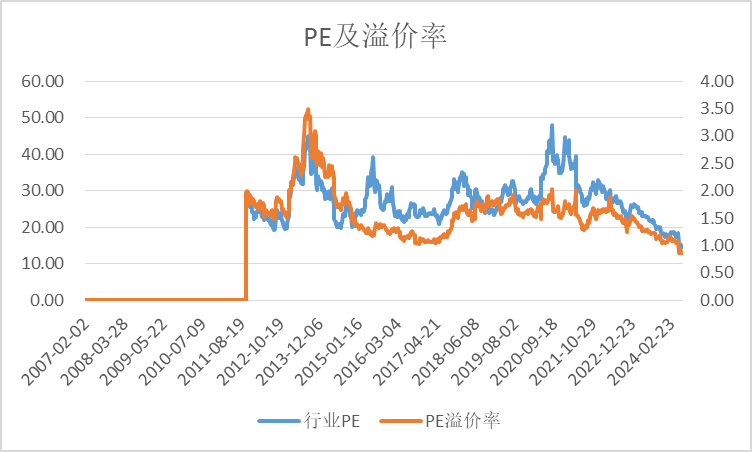

PB与ROE相除就得到市盈率,PB与ROE的大幅背离,使得当前乳品行业市盈率PE降低至历史最低水平,如下图所示。行业PE14.5,历史最低水平,PE溢价率-13%,历史最低水平。

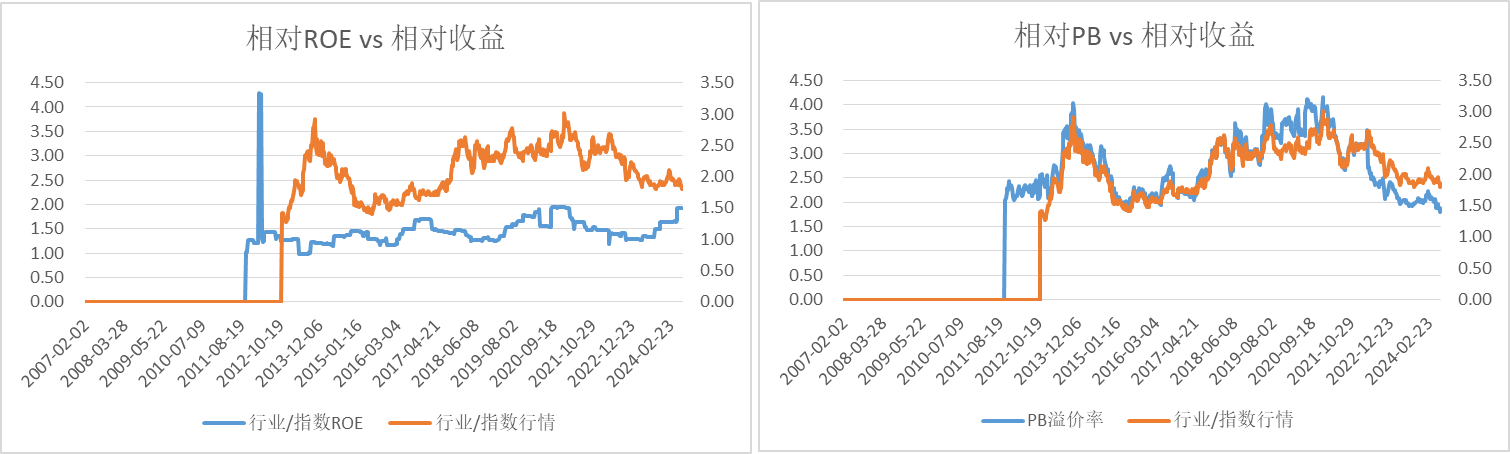

下图将相对收益分别与相对ROE(左图)、相对PB(右图)放在一起。我们看到,驱动行业超额收益的无疑是估值PB的变化,而业绩ROE的变化则影响较小。

那么影响行业估值的因素是什么?即真正影响乳制品行业超额收益的因素是什么?

下图是生鲜乳价格(蓝线)以及牛肉价格的同比变化(红线)数据,这些数据给我们极大的启示。我在后面同时放上了前文乳品行业的相对走势图,对比着看更清晰。

生鲜乳价格在2014年2月份见顶,2015年5月份出现第一个底部。而2013年10月份至2015年6月份,乳制品行业跑输整体市场,时间约为1年9个月。股价见顶时间早于生鲜乳价见顶约3个月。

2015年5月份到2018年7月份,生鲜乳价格在底部震荡,然后开始上涨,2021年8月份,生鲜乳价格见顶。乳制品行业在奶家震荡期间就已经开始强于整体市场。见顶时间则为2021年1月份,股价见顶时间再次早于生鲜乳,早7个月。

2021年8月份开始的鲜奶价格下行还在持续中,且当前跌破了历史鲜奶价格的最低水平。

股价从2021年1月至今持续跑输市场,时间为3年6个月。

一句话总结:生鲜乳的价格周期是驱动乳制品行业PB变化的直接因素,也是驱动乳制品中短期超额收益的直接因素!

另外,图中红色线则是牛肉价格的同比变化,这个数据领先于鲜奶价格的变化,与股价更同步一些,在观察生鲜乳价格周期中,我们可以同时考虑这个指标。

总结一下,在乳制品行业,PB与ROE的关系弱化,因此PB-ROE框架无法解释历史乳制品超额收益的变化。回顾历史,真正驱动乳制品行业超额收益到的不是ROE的变化,而是估值PB的变化。而与估值PB相关性最最强的则是生鲜乳的价格。乳品超额收益走势上,无论是在顶部还是在底部,均领先于鲜奶价格。

下一个问题,过去鲜奶价格与乳制品行业超额收益的强相关性,背后的逻辑是什么?未来能否重演?

对于历史相关性的逻辑,我的观点如下:

市场投资消费行业,喜欢涨价逻辑,白酒、调味品、其他消费品,均是这样,乳制品也一样。虽然鲜奶是乳制品企业的成本项,但是,鲜奶价格上涨同样带动终端乳制品价格上涨。

第二个因素与奶制品销售费用投放(促销、广告、打折力度)有关,如果鲜奶产量过多,乳制品企业倾向于折扣促销,因此销售费用率会提高。成本上涨时,销售费用反而会有所克制。

对于未来,我的看法如下:

首先当前大环境有很大变化。我们当前处于房地产下行周期中,失业率上升,居民财富缩水,居民处于去杠杆的过程中,因此消费疲软,这是与历史最大的不同。2021年以前,我国居民整体对消费是有信心的,现在是信心不足。

上述第一条中,鲜奶价格上涨,终端奶价上涨的逻辑未变。

3. 上述第二条的因素依然存在,且有所强化。在双寡头格局下,根据蒙牛和伊利年报交流表述,当前的成本控制意愿会更强一些。

最终结论,历史规律还试用,即当鲜奶周期来临时,乳制品行业同样大概率走出超额收益。只不过,消费品估值高度上,在当前经济背景下是受限制的。

鲜奶价格何时开始上涨?这是后续文章要回答的问题。