前天(2024年7月16日)统一企业中国大跌10%,市值蒸发25亿港币。起因与一网友发布的统一老坛酸菜方便面出现异物的视频有关。该网友7月14日在小店铺购买了统一的方便面,该网友吃酸菜时觉得有点腥,吐出来后发现原来是一个像鼠头的异物。图片显示,异物不像是酸菜,还长了疑似胡须和牙齿的东西。

对此,统一工作人员回复:“已安排工作人员与该网友联系,具体情况需要经过确认核实,统一老坛酸菜牛肉面中的酸菜包都有供应商,扫描一下二维码就可得知是哪个工厂生产的”。同时,统一老坛酸菜牛肉面官方账号回复道:“我们的酸菜从原料到出厂,生产过程检测指标达300多项,请您放心。” 7月16日,正在调查的杭州市钱塘区市场监管局告诉《中国新闻周刊》,投诉方称“相关证据没有了,包装也全都没有了”。

此事未来有两种情景。

第一种情景,视频所述不实,即统一企业本身问题不大。方便面吃完了才发现的老鼠头么?不是应该在泡的时候就发现么?另外就是,上文提到的,投诉方称“相关证据没有了,包装也全都没有了”。

第二种情景,方便面本身真的有问题,那就找到对应的工厂,回收所有产品,严格整改就好了。这与三聚氰胺毒奶粉事件是不一样的,也没有海天双标那么严重,因此大概率不会影响统一的基本盘。

借着这个事件,我将统一企业中国加入了我“港股龟速低估高息”组合。

回到统一本身,一句话评价:资产扎实、现金流充沛、盈利稳定增长、股息慷慨,安全边际足,值得拥有!我们接下来简单分析一下这家公司。

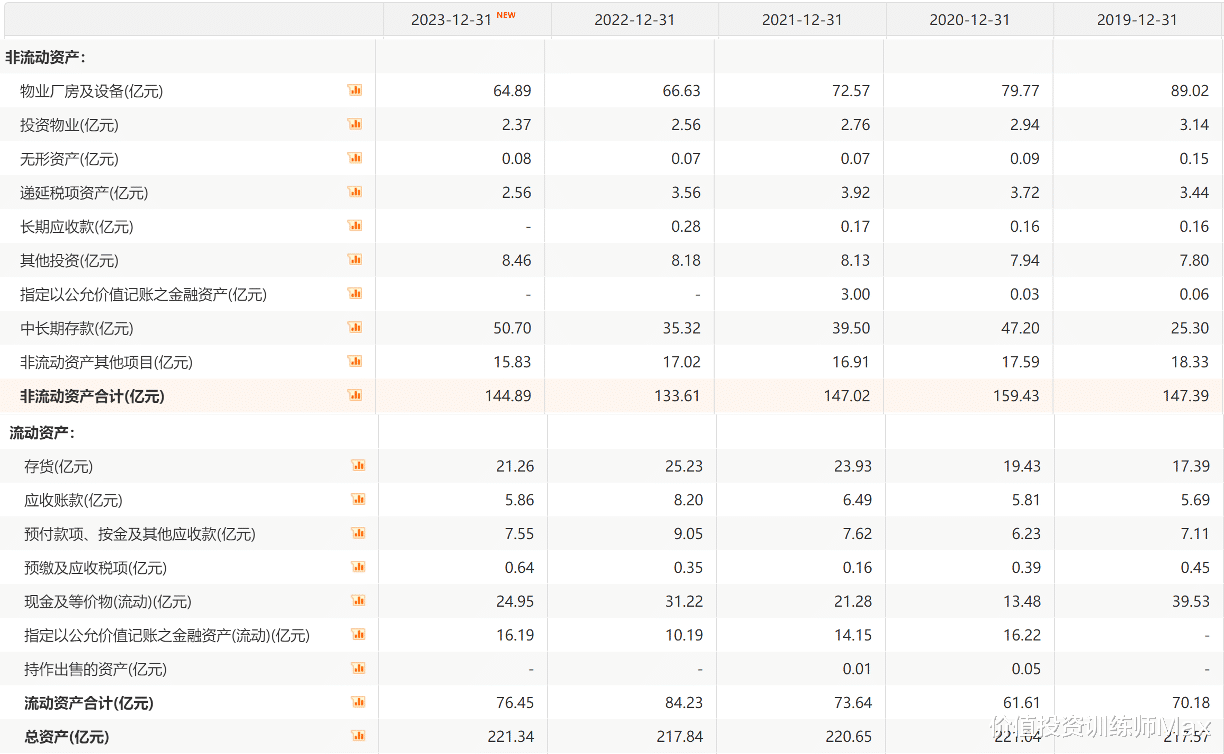

先看资产与负债情况。

2019年至2023年,统一的总资产基本没有增长。物业厂房及设备、使用权资产、投资物业、无形资产、递延所得税、长期应收账款这六项长期经营资产从2019年的114亿元,降至2023年的86亿元。因为没有额外的资本开支,这些资产伴随折旧逐年减少。因此,这是一家资本约束非常强的公司。

再看公司现金及金融类资产,2023年以权益法入账的投资+长期定期存款+公平值计量金融资产现金及银行结余=8.46+50.7+16.19+24.95=100亿元,而2019年这项数据的金额为73亿元。类现金资产逐年增加,更牛逼的是,这期间公司还持续大力分红,后面会谈到分红。

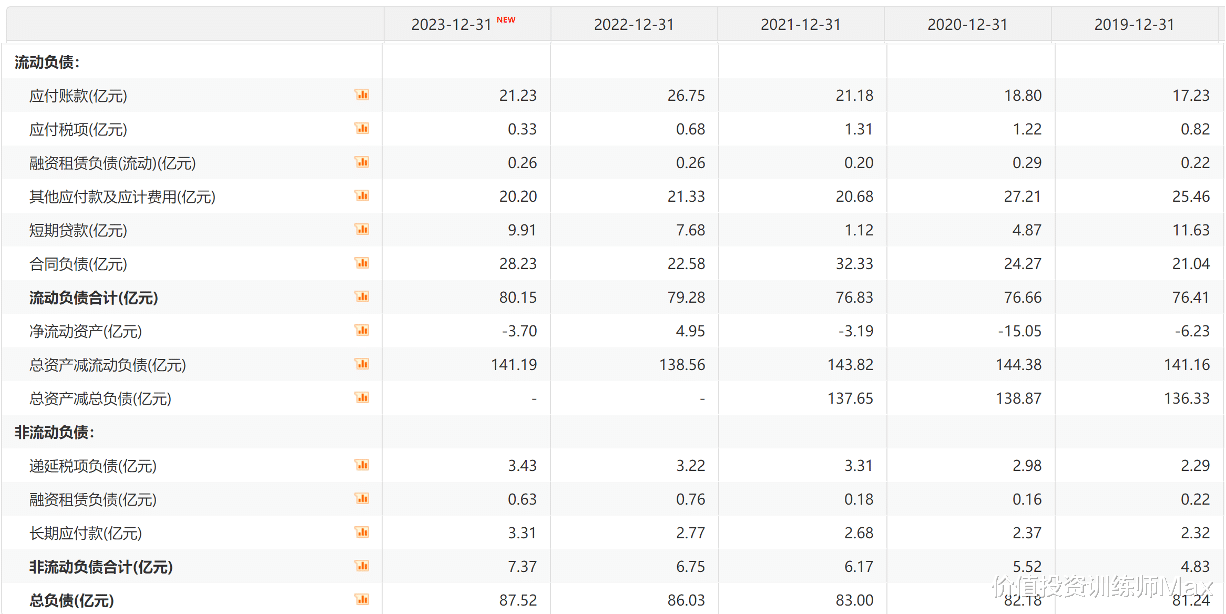

看完资产,我们再看负债。

负债总额2019年为81亿元,2023年为87.5亿元,变化不大。聚焦有息负债,公司有息负债只有短期借款(借贷),2023年为9.9亿元,2019年为11.6亿元,非常保守。我们用上文资产部分的现金及金融类资产减去有息负债就得到了公司的净金融资产。2023年为90亿元(100亿减去9.9),2019年为60亿元。

公司当前市值为240亿人民币,公司净金融资产为90亿元,市值占比为37.5%,资产负债表扎实,财务极其稳健。公司净资产为133.8亿元,单看市净率PB为1.8倍,略贵。因此,单凭资产,统一无法提供足够的安全边际,我们还需要看公司资产的盈利能力。

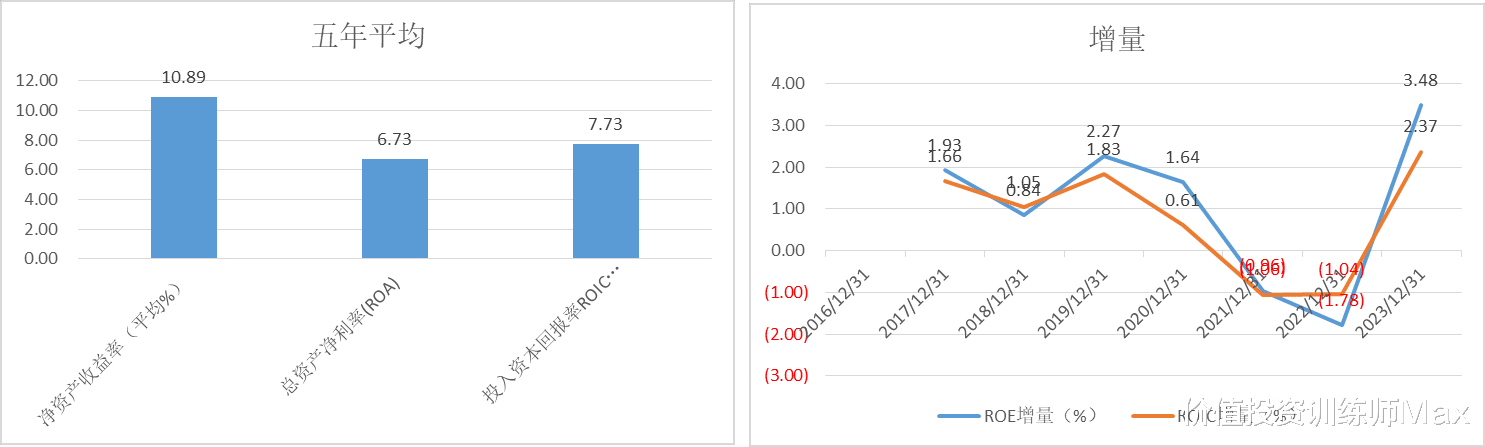

如下图,公司的ROE继续缓慢提升,2023年达到了12.55%的水平。过去5年平均也有接近11%。这是一个很不错的水平,如果估值PB不变,11%将是我们投资统一的长期回报率中枢。

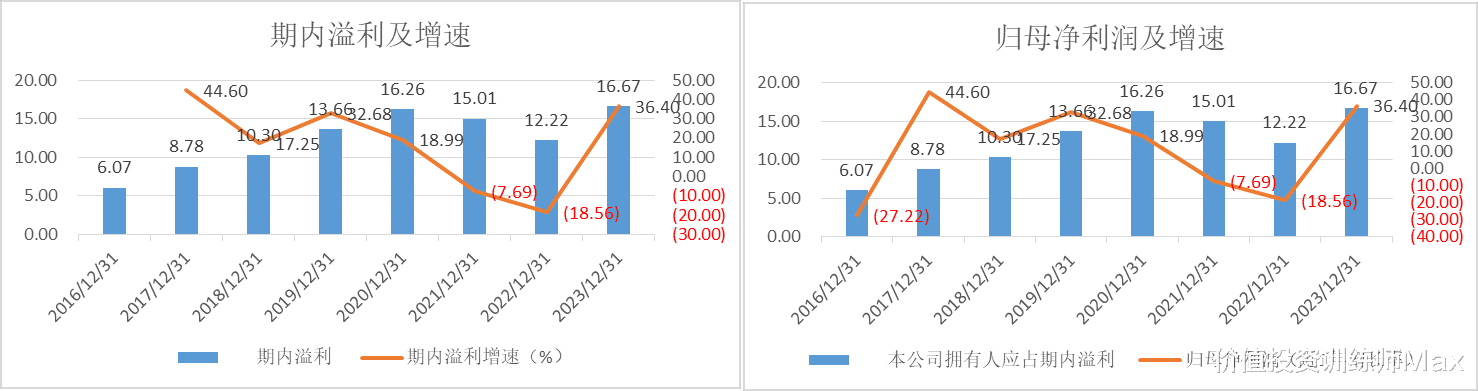

下图是公司的盈利。公司盈利在疫情期间有所波动。目前约为16.7亿元,公司市值240亿人民币,对应的PE为14.37倍。在港股,这不是一个很便宜的估值的,比A股的伊利还要贵。但是,如果我们剔除公司净的90亿元金融资产,公司的市盈率仅有9倍。

另外,相比于盈利,更值得看的是其强大的现金流创造能力,如下图。

上述是经营活动产生的现金流,这期间我们首要观察的是折旧摊销,2017年折旧摊销为14亿元,2023年这一项已经降到了11.3亿元,正如我们在资产分析中中所说,公司长期经营资产持续减少,因此折旧也在减少。无论怎样,因为折旧摊销这一项,导致公司公司经营性现金流远远高于净利润。2023年净利润17亿元,经营性现金流为30.5亿元。过去7年,公司平均经营性现金流达到了25.7亿元。

下面是考虑了资本开支后的自由现金流,我们看到,自2019年开始,公司的资本开支很少,基本不超过5亿元,公司2023自由现金流达到28.5亿元。

下图计算了5年的平均自由现金流,约为24.5亿元,故公司自由现金流收益率达到了10%。

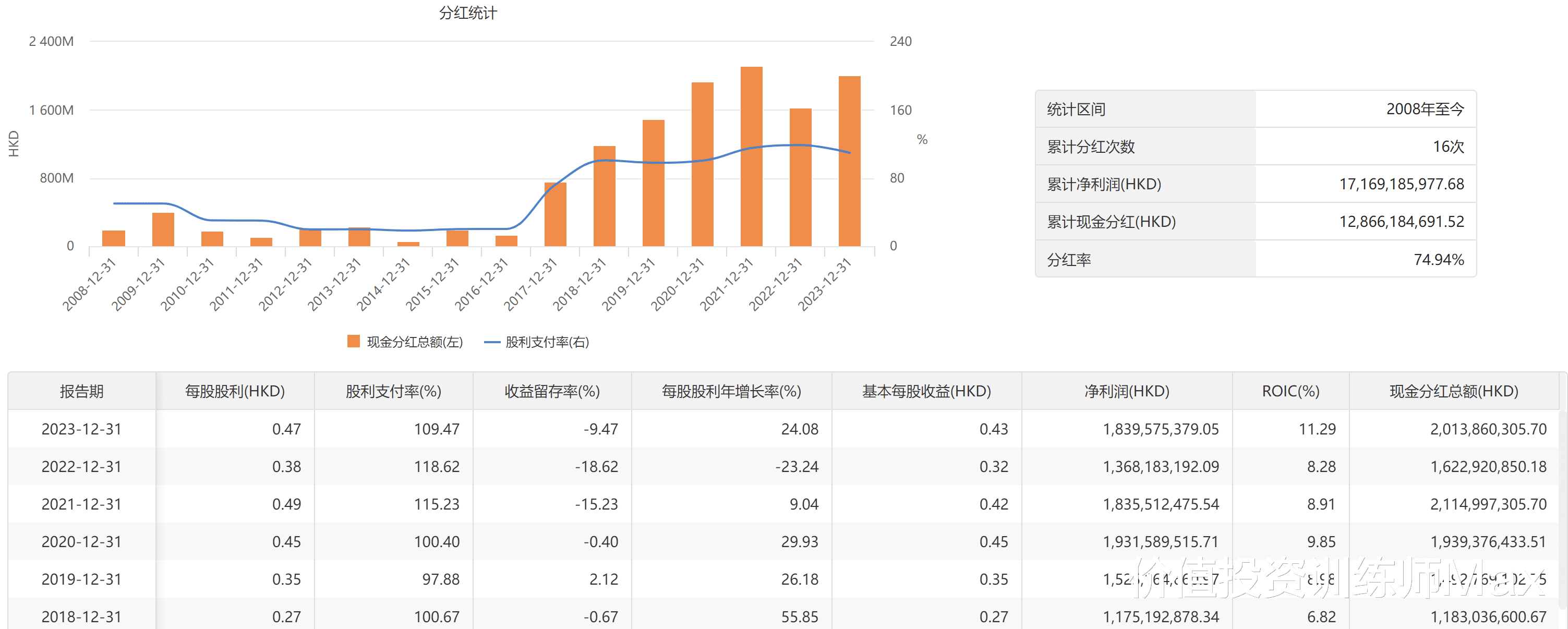

公司有盈利,更有现金流,那么,分不分给股东呢?公司的分红非常慷慨。如下图,公司2018年起股息支付率一直高于100%,2023年每股支付0.47港币股息,股息率达到7.4%。

公司折旧摊销高,经营性现金流高,资本开支少,自由现金流好。因此,公司有底气全部分红,因此股息高。正如我们前面所说,分红后公司的账面净金融资产还在持续增加,2023年已经达到90亿元。

考虑到公司的业务稳固性,公司的盈利、现金流、股息已经我们提供了较足的全边际,我们至少可以期待获取7.4%-11%/年的投资收益率。

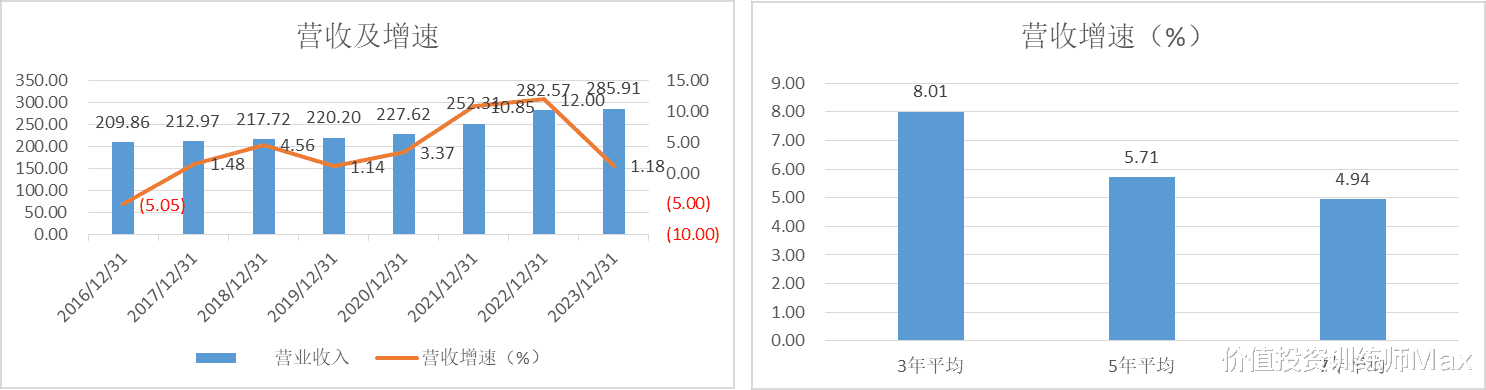

安全性是足够了,向上空间貌似有些不足。我们接下来看看公司的成长性。过去8年,除了2016年,收入每年均实现了正增长,过去7年平均增速达到了5%。

再看利润增速。利润增速的波动更大一些,过去年平均增速只有3%,过去7年平均为12%。

未来收入与利润增速预期有多少呢?

2024年Q1在2023年Q1低基数的基础上,公司收入实现低双位数增长,剔除1Q23合肥工厂土地出售收益(约2.56亿元)后,可比净利润同比翻倍增长。展望2024年Q2,低基数不在,经济环境进一步严峻,且成本下降与产能利用率提高的优势都将趋弱。好的一点是,康师傅提价,公司虽然不提价,但是促销力度可能会减弱。全年实现5%的收入增速是很有可能的,利润增速可以更快一些。下面是公司5月份交流给的指引,全年收入增速预期8%至12%,这是有些挑战的目标。

UPC hosted its investor day in Chongqing on May 17, 2024. Here are the key concerns from investors:

Sales: The company maintains its 8-12% revenue growth guidance for 2024.

Margins:GPM of 4-5% during 1Q24 is unlikely to be sustained throughout the year.

Price hike: UPC reinforces it has no intention to raise prices for both the beverage andnoodle segments despite indications that its key competitor could raise prices for noodle products. UPC would prefer to reduce promotions to drive higher ASP.

Sugar-free tea:UPC released its new sugar-free green tea in April, priced at Rmb4/bottle at the retail end, and has now covered ~50,000 POS. The company cited the product was well received. According to our market visits, the product is placed at eye-level and takes up the most space within UPC's fridges.

Channel strategy: The company aims to increase its penetration in three channels: 1)family; 2) gifting; and 3) restaurant.

总结一下。公司资产扎实、现金流充沛、盈利稳定增长、股息慷慨,安全边际足,虽然向上潜力略有不足,但是正如我在《年化30%+的高息股策略》所说,低估高股息的作战策略是“先为不可胜,以待敌之可胜,不可胜在己,可胜在敌。”统一企业中国已经提供了足够的安全边际,至于未来收益如何,那就交给未来交给市场吧。