2024年2月1日凌晨3点,美联储将公布利率决议声明,之后美联储主席鲍威尔将发表最新货币政策相关的讲话。

目前,根据期货市场显示:

在议息会议后立刻降息的概率仅为2%;3月31日前降息的概率为40%,大幅度低于之前最高的80%;5月开始降息的概率为80%;但是,市场仍然预期2024年全年降息6次,降息幅度为150BP。

由此,我的推测是,在本次议息会议上,美联储会继续维持联邦基准利率不变。

只是,美联储面前有四个引信已经被点燃的雷,继续维持高利率的状态下,这四个雷引爆的概率越来越大。

一、控制不住的失业率

昨天在《拜登的”移民勒索“加剧》这篇文章中,我引用了著名宏观经济媒体TKL的数据,从2024年年初,裁员大潮泛滥,已经从科技业向各行各业蔓延。而在昨天晚上,UPS(United Parcel Service,全球性快递和物流服务公司)和PYPL("PayPal Holdings, Inc." 即PayPal ,全球在线支付系统)加入裁员浪潮。

2024年1月30日,UPS和PYPL均官宣裁员,UPS将裁员超过1200人。

一方面是就业数据的“光鲜亮丽”,另一方面是市场裁员消息此起彼伏。

因此,著名财经媒体人Zerohedge也发文说:“如果有人期望2024年选举中任何经济数据准确、有意义,那么你会非常失望。

二、控制不住的恶性债务螺旋

仅仅在2024年1月的四周内,美国财政部已经发行了1340亿美元的债务。

正如在之前文章中我一再强调的,美国坚持高息状态,将会导致极其危险的“恶性债务螺旋”,债务成本高昂,将导致借债数量增加,因为必须用新债来覆盖旧债的本金和利息。而这将导致债务数量继续增加,致使债务成本迅速提高。

借新还旧,关键是“成本”问题。作为债务利息已经超过政府收入35%,而且马上就要超过40%,这是“不可承受之重”,现在的表面上对美国有利的“高息”环境,每坚持一天,都需要付出高昂的代价。

同时,随着高息而来的就是政府财政赤字的飙升。目前美国政府财政赤字已经成为历史之最(除新冠期间),甚至超过两次世界大战和1980年开始的30年期间。

经通胀调整后的政府赤字

三、三大血库告急

目前美联储已经正式决定将在2024年3月11日,终止BTFP,银行流动性的大血库消失。

作为消费最大血库的居民超额储蓄,也将在2024年3月底耗尽,随之而来的是美国人的信用卡债务突破历史新高。目前信用卡未偿还债务超过1万亿美元,个人利息支出超过5500亿美元。

平均信用卡利率为21.74%。

个人储蓄率创历史新低

在2024年1月26日,RRP一夜之间暴跌820亿美元,至5577亿美元,为2021年6月以来的最低水平。作为美债最大血库的RRP,也同样将在2024年3月底耗尽,美债销售将进一步承受巨大的压力。

同时,作为国民总收入的指标GDI,增长仅为0(GDI和GDP数据理论上应该同增同减,但是现在却出现重大背离,这也是我为什么从来不相信美国GDP数据的原因)。

美联储GDI数据

美国不是没有衰退,而是美国不承认“衰退”。

四、美股泡沫即将破裂

早在上一周,我就已经在文章中提示,S&P500已经到了重要的趋势选择期,是继续涨,还是高台跳水?

这一次出来预警的是摩根大通,他警告称,排名前10名的股票的集中风险正在上升, 并正在接近互联网泡沫顶峰时期的水平。

华丽七姐妹现在占S&P500指数的29.3%,接近2006年6月33.2%的历史峰值。

MSCI美国前10大股票权重

而S&P7和S&P493的分歧日益严重。下图是第四季度标普500的EPS(每股收益)修正图。数据来源是2024年1月26日,高盛投资研究部的资料。

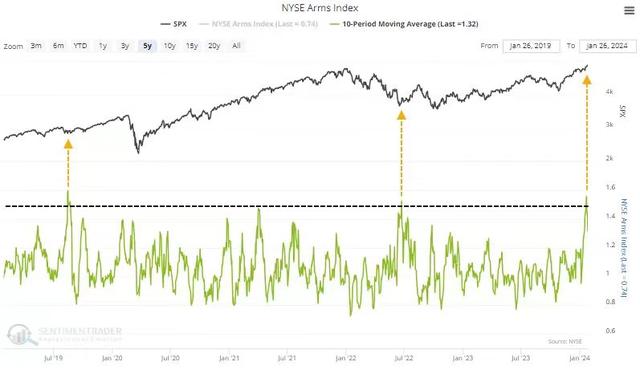

还有,我观察到一个“特殊警告信号”。就在S&P指数创下历史新高的同时,潜在抛售压力指标飙升至“恐慌水平”。

最后,我想说的是,中美博弈,两方都要付出代价。

谁的“成本”更低,谁才会是最大的赢家。

2024年是美国大选年,美国所有的经济数据都是在为选举服务,这是我一再提醒大家注意的。别人说什么就信什么,这是病,要治。

美国除了堆满了泡沫的美股还有什么“优势”?美股除了华丽五姐妹(特斯拉和苹果已经在跌跌不休中)还有什么支撑?

某些人,你们到底为什么悲观?