当前券商板块PB估值为1.01倍,位于历史低位。当前券商板块PB估值为1.01倍,位于历史低位。2024年是券业并购重组“大年”。9月5日晚,券商并购再迎重磅消息!国泰君安拟合并海通证券,1.68万亿“超级航母”券商呼之欲出。此外,“浙商+国都”“国联+民生”“西部+国融”“平安+方正”“太平洋+华创”等多项券商并购计划正在快速推进。

本次国泰君安与海通证券合并,是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例。国泰君安、海通证券同属上海国资,《上海市贯彻〈国有企业改革深化提升行动方案(2023-2025年)〉的实施方案》明确提出要“支持头部证券公司加强业务创新、集团化经营、并购重组,打造一流投资银行”。

本次国君和海通合并,就业务层面而言,将有望进一步提升各条线排名水平(二者合计2023年经纪、投行、资管、自营、信用业务净收入分别排名行业第1名、第1名、第3名、第4名、第1名),强化风控体系建设,提升公司治理水平,加速打造头部券商。

按照2023年数据测算,合并后新机构的总资产、归母净资产将分别达1.68万亿元、3300亿元,成为证券业的“超级航母”。若将国泰君安与海通证券的2024上半年营业收入简单相加合计为259.35亿元、归母净利润合计为59.69亿元,都仅次于中信位列行业第二位,与中信的指标差距均超40亿元。

一方面,在监管趋严态势及今年中报显现的经营压力之下,中小券商整体出售转让动力将显著增强;另一方面,在监管积极鼓励并购重组的背景之下,部分中大型券商将积极寻求通过外延并购提升业务规模、优化业务结构、增强长期竞争力。此前,浙商国都、国联民生、平安方正、国信万和、西部国融等券商并购事件已相继涌现。着眼后续,预计,此次国君和海通的合并事件将推动行业并购重组进一步加速,为头部券商并购提供重要参考依据。

浙商证券收购国都证券:国都证券变更股东申请事项已获证监会受理;浙商证券2023年总资产1455.28亿元,净资产为282.71亿元,营收176.38亿元,净利18.24亿元;国都证券2023年总资产338.79亿元,净资产为108.65亿元,营收13.81亿元,净利7.14亿元。

国联证券收购民生证券:收购方案获江苏省国资委批复;9月3日,该收购方案获得江苏国资委通过后,次日又火速获得股东大会审议通过。国联证券2023年总资产871.29亿元,营收29.55亿元,净利6.71亿元。民生证券2023年总资产599.42亿元,净资产158.02亿元,营收37.99亿元,净利6.81亿元。

国信证券收购万和证券:已发布并购预案,购买万和证券96.08%的股权;国信证券9月4日晚间披露收购万和证券预案。根据预案,国信证券拟通过发行A股股份的方式购买万和证券96.08%的股权。相较此前停牌公告的53%左右,交易规模提升了近八成。截至2023年12月底,国信证券资产规模为4,629.6亿元,全年营收、净利润分别77.57亿元、31.39亿元。万和证券则分别为131.62亿元、4.99亿元、0.59亿元。在行业排名上,国信证券各项主要各项仍然位居前十名,而万和证券则处于行业末尾。

西部证券,6月21日,发布公告称,基于自身发展需要,正在筹划以支付现金方式收购国融证券控股权事项,具体收购股份比例以最终签订的股份转让协议为准。西部证券完成此次收购,其净资产或将有望超过300亿元,资产总额有望接近1200亿元,首先在体量和规模上均会有较大幅度的提升。西部证券总资产962.21亿元,营收68.94亿元,净利11.66亿元;国融证券2023年总资产176.75亿元,营收9.67亿元,净利0.39亿元。

“平安+方正”的进展信息,停留在今年3月。3月29日,方正证券举行业绩说明会,针对投资者提问,方正证券董事长施华表示,方正证券会与各方一起,从股东、投资者价值最大化出发,根据方正集团重整投资协议以及监管要求,按节奏推进相关工作。

“太平洋+华创”进展来看,4月25日,华创云信在答复投资者提问时称,公司将在监管部门的指导下,按照依法合规、尊重市场、尊重专业的原则,统筹推进相关业务。去年12月,A股上市公司华创云信发布公告称,董事会审议通过了《华创证券拟控股太平洋证券的议案》。

上市券商2024年上半年净利润同比-21%。51家上市券商营业收入同比下滑13%,净利润同比下滑21%。2024年上半年51家上市券商合计实现营业收入2530亿元,同比下滑13%,实现归母净利润696亿元,同比下滑21%。51家上市券商2024年上半年平均ROE为2.05%,较2023年同期下滑0.79个百分点。杠杆率方面,上市券商整体平均杠杆率由2023年上半年的3.43倍下滑至3.35倍,top10券商杠杆率从4.61倍下滑至4.35倍。

费类业务承压,自营规模增长。

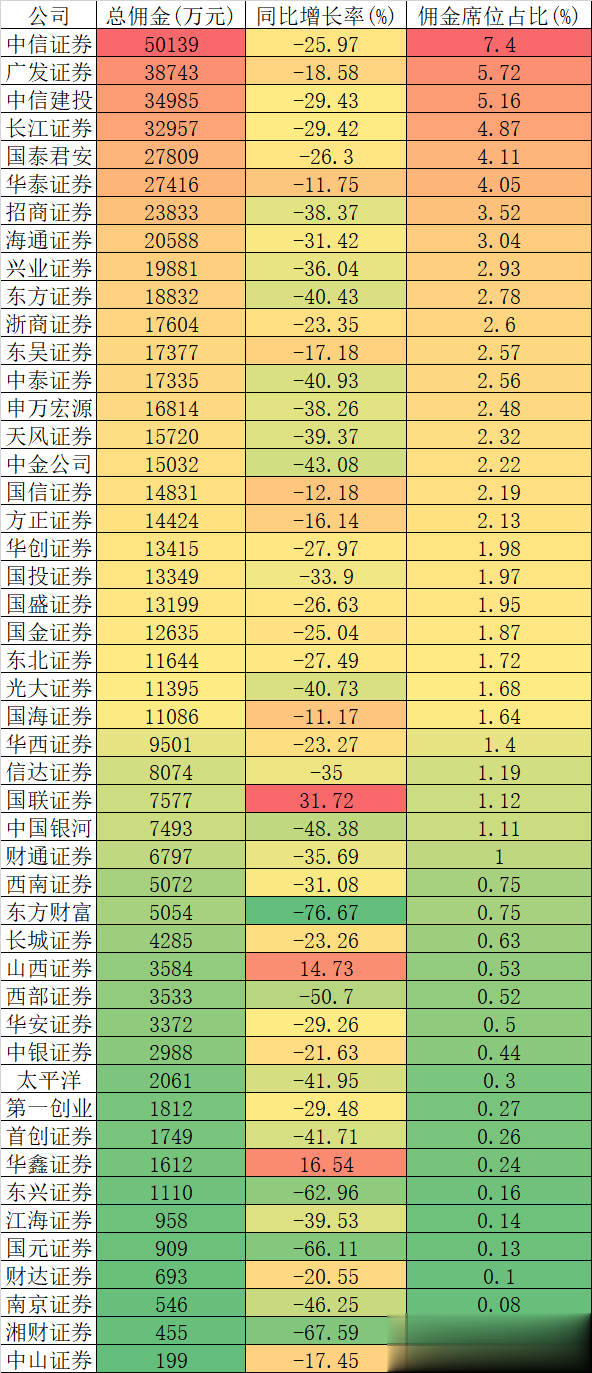

1)经纪收入下滑13%,代销金融产品收入亦下滑。51家上市券商经纪业务收入合计456亿元,同比下滑13%。代销金融产品收入46亿元,同比下滑24%,占经纪收入的10%,占比同比下滑1.4个百分点。分仓佣金收入为68亿元,同比去年下滑30%。

2)投行收入同比下滑41%,下半年低基数下降幅有望收窄。51家上市券商实现投行收入147亿元,同比下滑41%。我们认为,下半年低基数下,全年投行收入降幅或收窄。

3)资管收入小幅下滑,资产管理规模企稳。上市券商合计实现资管收入231亿元,同比小幅下滑1%,披露规模的上市券商资管规模合计7.6万亿元,同比提升0.1%。券商参控股基金为母公司券商贡献利润64.9亿元,同比下滑17%,但占券商利润比从6.6%提升至7%。

4)自营业务收入下滑,上市券商自营规模持续增长。2024年上半年51家上市券商合计实现投资净收益800亿元,同比小幅下滑7%。2024年上半年披露数据的46家上市券商自营持仓规模合计5.1万亿元,同比增长6%;其中债券类4.7万亿元,同比增长7%,规模占比92%;权益类规模3943亿元,同比下滑3%,规模占比8%。

资管业务:收入小幅下滑,资产管理规模企稳。资管收入小幅下滑。2024 年上半年 51 家上市券商合计实现资管收入 231 亿元,同比小幅下滑 1%,随着资管新规过渡期结束,券商资产管理业务去通道化基本完成,2024年上半年受托管理资产规模底部企稳。42 家披露规模的上市券商资管规模合计 7.6 万亿元,同比提升 0.1%。

券商参控股基金公司利润贡献度提升。2024 年上半年,券商参控股基金为母公司券商贡献利润 64.9 亿元,同比下滑 17%,但占券商利润比从 6.6%提升至 7%,利润贡献度提升。我们认为,公募基金业绩韧性相较券商其他业务更强,证券公司布局公募基金业务可以有效提升业绩的稳定性。

参考资料:

20240906-国投证券-证券:头部券商并购重组,打造航母级券商更进一步

20240906-海通证券-券商2024中报总结

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)