工程机械:逆势复苏可有为

现在市场上,有什么可以好投的呢?

工程机械可能就是一个很好的机会。

强者恒强:工程器械

工程机械有一个非常重要的特点,服务网络特别重要。

我举一个例子,挖掘机大家都知道吧?一般一租就一天就要好几千。这个东西一旦坏了以后,停工成本很高,需要得到立马的修复。

这就导致一个什么问题呢?大的企业,就有钱去铺设更加广阔的服务网络。大企业的服务,就会更好的,别人就会更愿意去买大厂的产品。

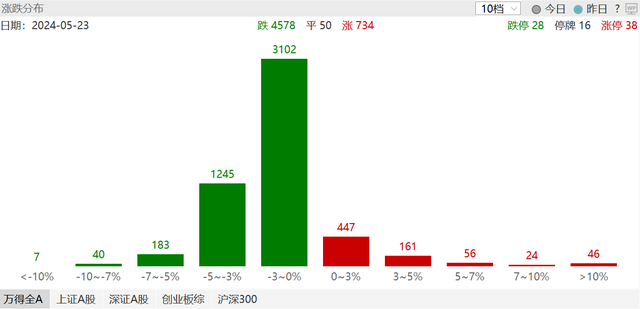

图片

这就会导致,强者恒强的马太效应,在这个工程机械行业里面会体现的非常明显。除非他在价格上有非常明显的优势。

所以,这个行业,一旦要是被别人抢占了先机。竞争者是很难,很难重新进入。全球工程机械龙头卡戴比勒,已经牛了上百年了。

出海重塑:对冲房地产

为什么说这现在是中国的一个很好的机会?

因为中国用价格优势打破了这种垄断,中国本土的工程机械企业,实现了规模效应。实现了规模效应之后,它的成本就会比同行业要便宜很多。这就使得他在对外竞争的时候有了很高的竞争力。

即便服务网络还不够,只要价格足够便宜,别人都会愿意去尝试。只要你足够便宜,其他的问题都不是问题。

其实,这个行业跟房地产的绑定太深,但现在中国的房地产已经明显不行了,这是一个不可逆转的趋势,在基建方面也是一样。中国的铁路、公路其实已经相当完备。再继续大规模建设的可能性已经不大了。

这并不意味着中国的工程机械企业,就会全部进入严重的产能过剩阶段。

像三一重工,徐工机械。这些机械龙头,他们在过去几年海外业务的占比,出现了迅速的上升。

为什么他们的业务能够迅速上升来。这主要就得益于政府在一带一路建设方面的布局,对这些发展中国家进行大规模的扶持投资。

而这些扶持和投资主要出现在房地产、基建项目上,这些项目对工程机械需求非常旺盛。

你拿了我的钱,那你买我的东西,自然就是情理之中的。更何况我的东西的确是比别人更加的便宜。也就也就是说物美价廉,我还贷款给你。哪有这样的好事?

周期塑造成长:8年又8年

工程机械行业还有一个非常重要的周期性。

朱格拉周期,又叫投资周期。因为设备存在磨损、技术也会慢慢过时,每过几年就需要更新一次,否则就无法维持原有的竞争格局。当整个社会处在一个设备更新的高峰期时,就会产生比较多的固定资产投资,等到投资完了,又会陷入低估。

这个朱格拉周期一般8-10年一次,因为美国的经济分析局曾经特地做过一次统计,整体机械的折旧率在13%左右。

从2016年开始,中国工程机械行业进入了一个非常长的增长周期,这也是,中国房地产快速发展的一个时期。现在,这个8年换车周期就到了,因为疫情的原因,更换的周期被推迟了。

所以,2021年的时候,整个工程机械板块都出现了一个大涨。他的主要逻辑就是和船舶业是一样的,更换周期。

但是2021、2022之后呢?现实的情况却大跌眼镜,因为中国的房地产出现了腰斩式的下滑。那工程机械行业受房地产行业下行,影响最深,国内的销量接近腰斩。

所以整个行业的估值逻辑就发生了天翻地覆的变化,整个工程机械行业出现了,前所未有的大跌,基本上就跌回了2019年。

但是我们可以看到,这个行业现在正在快速复苏。并没有受到这个中国房地产下行的影响。因为海外出口已经快速弥补了它的销量下滑。而且目前的估值也非常的便宜,只有十几倍左右,有的可能只有十倍以内。

全球化:必经之路

我们在谈到这个谈到美股的时候,经常会奇怪。为什么美国的公司会这么厉害?

其实非常重要的原因,是他们把产品做到了全球去,比方说一个产品,研发投入了很多。但是我做我卖一个人,他是这么多钱,卖两个人,也还是这么多钱,卖得越多、赚得越多、成本优势越明显。

这就是规模效应带来的一个巨大的变化,在技术确定的情况下,生产规模越大,研发成本均摊越小。以三一重工为例,2019年海外收入占比只有19%,但是2023年海外的比例已经增长到56%。

为什么,我们就可以呢?

简单,中国的竞争太激烈了,任何加工贸易,在中国这都可以用规模效应来获得全球竞争优势。再加上,中国巨大的统一市场,在原材料采购,国家安全、贸易平等方面,都能获得非常好的条件。

实际上,工程机械行业只是中国企业,大规模出海的一个缩影,出口导向型经济都值得重视。

工程机械之王:卡特彼勒

要说全球化,工程机械之王卡特·彼勒可以说是一个王者,在一轮又一轮的经济周期中,不断壮大100年,成长为一家超级巨头,而他的成长之路,对于中国的企业来说,非常具有借鉴意义。

我们看一下,过去卡特彼勒的增长,我们中国也很可能会诞生一家中国的卡特彼勒,这家巨头目前市值1800亿美元,中国市场上最大的也才1000多亿人民币。

在卡特彼勒成长的过程中,最大的功劳还还是大趋势。过去40年,全球进入了一个快速增长的阶段,大量的基建需求,尤其是中国,带动了它的发展。

就单个公司来看,它的成长,无外乎全球化扩张市场范围、提高市场占有率,以及通过并购扩张产品的品类。

现在,全球化的脚步开始放缓了,市场竞争正在变得越来越激烈。中国,在这个领域,有望走出一只超级大牛股。目前,国内工程机械的国产化率已经很高了。比如挖掘机已经占了80%,说明产品质量是没有问题的,价格又便宜。全球化之下,中国企业显然是要吃掉别人的份额。

谁是大牛股?

目前,工程机械的上市公司,主要有三一重工、中联重科、徐工机械、柳工、山推股份。

三一重工的挖掘机械、混凝土机械、起重机械占比分别为44%、19%、16%。

徐工机械的业务比较分散,起重机械和土方机械,两者合计贡献51%的营收,工程机械备件、混凝土机械营收分别占比14%和10%,桩工机械、消防机械、矿业机械、道路机械营收占比分别为8%、7%、6%、4%。

中联重科近一半的营业收入由起重机械业务板块创造,占比高达46%;排名第二的是混凝土机械,占比为20%。

柳工比较集中,土石方机械包含装载机、挖掘机、平地机、滑移装载机、推土机、旋挖钻、抓斗,合计收入占比59%。

山推股份也比较集中,以推土机为主的主机业务占比62%,毛利率19.19%。

从5家公司的业务结构来看,真正能打的也就三家,三一重工、中联重科、徐工机械。另外两家虽然暂时业务不错,但是起步太迟了,在技术、品类、资金方面都不占据优势。而工程机械,又是一个强者恒强的行业。而且,不管是土石方铲运还是推土机,别看现在掉下去的是房地产,未来基建也会下去的,而这两个公司可能受基建冲击更厉害,过于单一的产品线也不利于海外布局。

在海外拓展方面,目前三家做得都还不错,三一做得最好,海外收入占比56%、但中联重科只有38%,而已经增加到41%。但是,增速都非常快,显示了行业出海正在快速飙升。

因此,现在整个行业正处在3个周期叠加之下,房地产下行周期,对冲了8年换车周期,还有一个出海周期,总体上仍然是向前的。但是,还是要注意买卖的价格。

作者最新文章

财经TOP

财经最新文章

热门分类