【摘要】

教育板块是疫情期间极少的未对疫情后给予业绩估值的消费赛道,疫情后的复苏,通过业绩驱动股价,产业逻辑先于投资逻辑。教育板块在经济不景气时期也有一定的逆周期属性,参考日本经济进入衰退后,公务员申请人数快速增长。

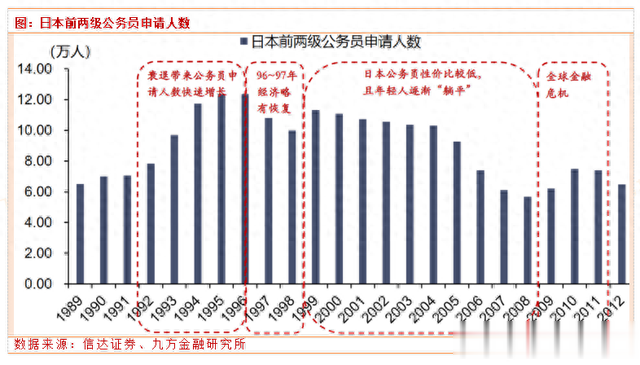

参考日本经济进入衰退后,公务员申请人数快速增长,从91年的7.05万人增至95年的12.4万人,随后在99~04年每年的申请人数依旧保持在较高水平(超过10万人),05~08年日本经济呈恢复态势,申请人数显著下滑,08年金融危机后申请人数再次回升。日本公务员申请人数与宏观经济存在负相关关系,即具有“逆周期”属性。

我国教育政策与供需方向:政策积极,疫后恢复景气度有望延续

政策面:政策积极是指二十届三中全会对教育的定调较高。此次会议的公报和决定中将教育和人才、科技放在一起,教育有望成为科技发展的基础设施,从一定程度上改变市场对教育板块的定位。

需求:教培行业,疫情期间参培率出现大幅下降的核心原因是疫情线下场景缺失叠加双减政策强监管。随着疫情后线下教学条件逐步恢复,参培率有望稳中有升。学校教育方面,高等教育毛入学率提升导致高等教育的在校生规模大幅提升,而中职在校生规模下降。

供给:教培产能出清明显,供给端的恢复尚需时日。

教育投资四条主线:

1)教培:疫后参培率提升是核心驱动,行业景气度有望维持,业绩确定性较高:学大教育、卓越教育集团。

2)学校运营:寻找有供给扩张逻辑、景气度确定向上的标的:凯文教育、中国东方教育。

3)科技人才与教育:教育有望成为科技发展的基础设施:传智教育、盛通股份。

4)AI+教育:作为科技教育的支线,教育公司自研大模型已经逐步落地:豆神教育。

(一)学大教育:疫后困境反转,多元化发展渐成雏形

国内K12教育头部公司,疫后困境反转。双减前的2020年末,公司全国布局532家学习中心。2020年,K12阶段一对一辅导收入占总收入49%。公司双减后大幅削减学习中心,并开始向高中阶段教培以及中高考全日制复读教育转型,至23年末,全国学习中心降至240余所。疫情后,受益于线下教培场景恢复,23年Q1开始收入增速同比转正,23年收入22.13亿,恢复至19年收入74%,23年实现归母净利润1.54亿,创历史新高。从公司层面,疫后开始释放业绩主要原因有几个方面。

1.人效提升。若按总收入/员工总人数=人效,这一指标计算,19年,学大人效21.2万元/人,23年35.0万元/人,增长65%。

2.销售费率大幅下滑,获客成本或降低。比较19、23年的销售费率与管理费率发现,学大真正降低的是销售费率,这与行业供给出清、获客成本降低有直接关系。

3.借款余额下降,致财务费用压缩。公司23年财务费用0.59亿元,较19年财务费用0.81亿元下降0.22亿元,主要原因是利息开支降低。

公司在双减后主要在三方面做了探索,未来有望实现多元发展并贡献增量业绩。中职学校方面,截至23年报,公司已披露收购3所中职(东莞市鼎文职业技术学校、大连通才中等职业技术学校、沈阳国际商务学校);托管运营2所中职(青岛西海岸新区绿泽电影美术学校、西安市西咸新区丝路艺术职业学校),并与多所学校达成产教融合服务。书店方面,截至23年报,公司全国开业句象书店10所。医教融合方面,旗下品牌千翼健康,已于23年8月开设首家自营康复医院。

(二)凯文教育:学校运营,长期盈利拐点渐行渐近

凯文教育是北京市海淀国企委实控,集K12教育和职业教育为一体的多元化教育集团。目前,公司的主要业务板块包括K12学校运营业务、产教融合业务以及培训服务业务。18年借壳上市以来,扣非业绩尚未盈利,今年有望迎来长期的盈利拐点。

K12学校运营,根据服务协议,24年9月开始租金涨价。由于民促法实施条例的政策,公司于2022年2月与两所运营学校签订一揽子协议,该协议构成公司K12学校运营收入主要来源。协议中,最主要的是教学场地租金收入。根据协议条款,24年9月开始的学年,两校租金收入合计1.72亿元,较之前增长0.24亿元。

K12学校运营积极异地扩张。公司与上海奉贤区博华双语学校签署合作协议,22年9月开始运营上海凯文教育综合园区,后续不排除有其他异地学校项目落地。轻资产产教融合业务开拓第二成长曲线。疫情期间,公司积极布局产教融合业务,2022年公司产教融合业务在校生人数超1500人。截至23年9月,产教融合的在校总人数已超4000人,未来在校生人数有望持续增长。

(三)豆神教育:AI+教育,大语文素养培训龙头,等待业绩释放

大语文素养培训龙头,23年重整完毕。公司双减前以线下教培为主,2020年末大语文直营合作学习中心数量为98个,加盟学习中心数量376个。双减后,教培相关业务全部转为非学科类线上形式,目前核心课程通过线上直播或录播的形式完成。23年底公司重整完毕,引入窦昕、浙文互联、北京福石、玖仲睿合四方重整投资人。重整投资人通过受让公司转增股本的形式进行投资,共计投资10.97亿元。

收入结构中,直播电商为主。根据23年年报数据,公司23年收入9.93亿元,其中收入占比最高的为直播电商销售业务,占41%,也是未来公司最重要的业务。董事长窦昕带领核心成员开通抖音、微信视频等直播,以直播卖课、直播卖货的方式形成收入。目前公司在直播平台上可以做到品牌推广及产品销售每天20小时不间断覆盖。

公司的核心产品体系:豆伴匠。豆伴匠APP为公司自研的中小学文史伴学系统,根据学生的不同学习程度进行分类分级管理,并推荐相应的收费课程,在APP端完成学习。内容主要包括文史知识和语文相关的素养与技巧提升。

公司24年看点:公司的文言文课程体系窦神归来、豆神阅读写作AI大模型。窦神归来是公司24年推出的线上课程体系,由窦昕领衔主讲,内容为中小学文言文讲解与赏析。考虑到为24年新增课程,需跟踪该项业务对收入业绩的增量贡献情况。

豆神阅读写作AI大模型也将于24年推出,为行业内较早的大语言垂类人工智能模型。教育领域专业性较强,AI垂类大模型目前仍较通用大模型有优势,体现为对文学技巧、文学知识的精确解读。豆神通过在AI模型中内嵌自研课程,实现AI使用者对课程的引流。后面持续跟踪该项业务的转化和收入贡献。

研究报告:

20240704-东北证券-教育行业深度:招录考试培训行业格局重塑,三足鼎立优势各异

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

年轻人消费欲望强,但是没钱消费,有钱人富可敌国,但是没精力消费。

刺激消费,提振大学生就业,满足多元化多层次个性化教育需求!

评论区的人厉害👍👍👍[点赞][点赞][点赞],评论区的人都知道,评论区的人都清楚,评论区都是明白人,评论比文章更真实。