未代合伙人申报缴纳个人所得税

国家税务总局新疆维吾尔自治区税务局显示,2023年年底,私募机构新疆中企股权投资有限合伙企业因涉嫌偷漏税款,在主管税务科所调查过程中注销税务登记,乌鲁木齐高新技术产业开发区(新市区)税务局稽查对该公司恢复税务登记。

自2024年1月22日起,税务局对该公司2017年1月1日至2020年12月31日期间涉税情况进行检查。

3月4日,税务局发布税务事项通知书,公开了该公司的涉税违法事实,新疆中企股权投资有限合伙企业减持上市公司股权,未按规定申报缴纳增值税及附加税费,未代合伙人申报缴纳个人所得税,被税务局稽查。

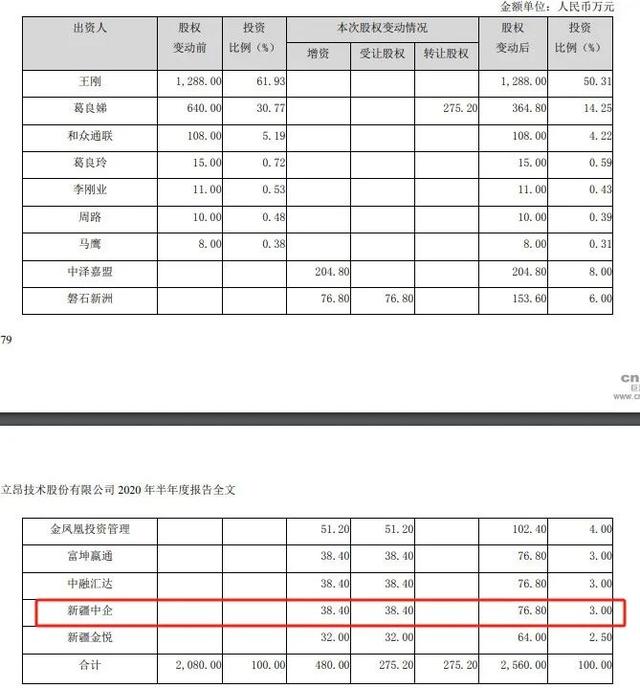

公开资料显示,该私募机构曾以人民币600万元现金出资,认缴注册资本人民币38.40万元,投资上市公司立昂技术3%的股权。立昂技术主营业务:数字城市系统服务,通信网络技术服务,数据中心与云计算服务,电信运营商增值服务。

以下是新疆中企股权投资有限合伙企业的涉税违法事实详情:

国家税务总局乌鲁木齐高新技术产业开发区(新市区)稽查局税务事项通知书乌高税稽税通〔2024〕21号新疆中企股权投资有限合伙:(统一社会信用代码:91650100688840736W)

我局对你公司2017年1月1日至2020年12月31日的涉税情况进行检查。现将检查环节发现的你公司涉税违法事实告知如下:

一、增值税及其附加税费

1.2018年3月至2020年1月期间,你公司减持“立昂技术”股票3214000股,成交金额97,469,235.98元,按照增值税规定确定的买入价为10,483,265元,取得不含税销售额84,452,399.01元,你公司未按规定申报缴纳增值税。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2 <营业税改征增值税试点有关事项的规定> 第一条第三款第三项“金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。金融商品转让,不得开具增值税专用发票”、《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第五条“单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价:(二)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价”及《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1 <营业税改征增值税试点实施办法> 第四十五条第三项“增值税纳税义务、扣缴义务发生时间为:“纳税人从事金融商品转让的,为金融商品所有权转移的当天”之规定,你公司未申报缴纳2018年第一季度增值税344,495.25元,2018年第二季度增值税420,865.56元,2019年第一季度增值税134,422.60元,2020年第一季度增值税1,633,788.56元。

计算过程:13,495,700.40-1,668,030=11,827,670.40

11,827,670.40÷(1+3%)×3%=344,495.25

16,374,822.48-1,925,105=14,449,717.48

14,449,717.48÷(1+3%)×3%=420,865.56

5,590,241-975,065=4,615,176

4,615,176÷(1+3%)×3%=134,422.60

62,008,472.10-5,915,065=56,093,407.10

56,093,407.10÷(1+3%)×3%=1,633,788.56

2.因你公司未申报缴纳2018年第一季度增值税344,495.25元,2018年第二季度增值税420,865.56元,2019年第一季度增值税134,422.60元,2020年第一季度增值税1,633,788.56元,造成未按规定计算申报并缴纳城市维护建设税、教育费附加、地方教育附加。

根据《中华人民共和国城市维护建设税暂行条例》及《国务院关于废止和修改部分行政法规的决定》(国务院令第588号)第二条“凡缴纳增值税,消费税,营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税”、第三条“城市维护建设税,以纳税人实际缴纳的消费税,增值税,营业税税额为计税依据,分别与增值税,消费税,营业税同时缴纳”、第四条“城市维护建设税税率如下:纳税人所在地在市区的,税率为7%”之规定,你公司生产经营地址在新疆乌鲁木齐高新技术产业开发区(新市区)高新街258号数码港大厦2015-89室属市区,适用7%的税率,你公司未申报缴纳2018年第一季度城市维护建设税24,114.67元,2018年第二季度城市维护建设税29,460.59元,2019年第一季度城市维护建设税9,409.58元,2020年第一季度城市维护建设税114,365.20元。

计算过程:344,495.25×7%=24,114.67

420,865.56×7%=29,460.59

134,422.60×7%=9,409.58

1,633,788.56×7%=114,365.20

根据《征收教育费附加的暂行规定》及《国务院关于修改〈征收教育费附加的暂行规定〉的决定》第三条“教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%分别与增值税、营业税、消费税同时缴纳”之规定,你公司未申报缴纳2018年第一季度教育费附加10,334.86元,2018年第二季度教育费附加12,625.97元,2019年第一季度教育费附加4,032.68元,2020年第一季度教育费附加49,013.66元。

计算过程:344,495.25×3%=10,334.86

420,865.56×3%=12,625.97

134,422.60×3%=4,032.68

1,633,788.56×3%=49,013.66

根据《新疆维吾尔自治区人民政府关于修改〈新疆维吾尔自治区地方教育附加征收使用管理办法〉的通知》(新政发〔2011〕24号)“在本自治区行政区域内所有缴纳增值税、营业税、消费税的单位和个人(包括外商投资企业、外国企业及外籍个人),都应当按照实际缴纳‘三税’税额的2%缴纳地方教育附加。本通知自2011年3月1日起执行”之规定,你公司未申报缴纳2018年第一季度地方教育附加6,889.91元,2018年第二季度地方教育附加8,417.31元,2019年第一季度地方教育附加2,688.45 元,2020年第一季度地方教育附加32,675.77元。

计算过程:344,495.25×2%=6,889.91

420,865.56×2%=8,417.31

134,422.60×2%=2,688.45

1,633,788.56×2%=32,675.77

上述违法事实,有以下证据证实:增值税买入价计算表、增值税计税依据计算表、增值税及附加税费归集表、新疆中企股权投资有限合伙企业增资扩股及股权转让协议、电汇凭证、收据、股权转让方葛良娣个人所得税完税凭证、立昂技术股份有限公司《首次公开发行股票并在创业板上市招股说明书》相关内容、立昂技术股份有限公司《首次公开发行股票并在创业板上市上市公告书》相关内容、立昂技术股份有限公司《关于限售股份上市流通提示性公告》、立昂技术股份有限公司《权益分派实施公告》、新疆中企股权投资有限合伙企业证券账户对账单及增值税申报明细及入库情况。

二、个人所得税

1.2017年4月至2020年1月期间,你公司减持“立昂技术”及“德安环保”股票取得所得后,未代合伙人申报缴纳个人所得税。

根据《关于切实做好清理规范现行税收等优惠政策相关事项的通知》(新政办发〔2018〕27号)第四条“《新疆维吾尔自治区促进股权投资类企业发展暂行办法》(新政办发〔2010〕187号)已执行到期,《关于鼓励股权投资类企业迁入我区的通知》(新金函〔2010〕87号)不符合国家有关税收政策和立法原则,现予以撤销”、《关于明确相关涉税文件执行事项的通知》(新政办发〔2021〕16号)第一条“自2018年1月1日起停止执行下列文件及文件的相关条款:一是《新疆维吾尔自治区促进股权投资类企业发展暂行办法》(新政办发〔2010〕187号);二是《关于鼓励股权投资类企业迁入我区的通知》(新金函〔2010〕87号)”、《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)第二条第三项第二目“对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税”、《关于个人独资企业和合伙企业投资者征收个人所得税之规定》(财税〔2000〕91号)附件1:《关于个人独资企业和合伙企业投资者征收个人所得税之规定》第四条“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的‘个体工商户的生产经营所得’应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入”、第二十条“投资者应向企业实际经营管理所在地主管税务机关申报缴纳个人所得税。投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,并将个人所得税申报表抄送投资者”、《中华人民共和国个人所得税法》第二条“下列各项个人所得,应当缴纳个人所得税:(五)经营所得”、第十二条“纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴”、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条“合伙企业以每一个合伙人为纳税义务人”及第三条“合伙企业生产经营所得和其他所得采取‘先分后税’的原则”之规定,2017年,你公司减持“德安环保”股票720000股,成交金额4,536,000元,减持成本600,000元,准予在税前扣除的印花税、佣金、过户费及经手费合计18,257.40元,调整后应纳税所得额3,917,742.60元,30位自然人合伙人应申报缴纳个人所得税473,669.10元,你公司未代30位自然人合伙人向我局申报缴纳2017年应纳的个人所得税,30位自然人合伙人少申报缴纳个人所得税473,669.10元。

2018年,你公司减持“立昂技术”股票789700股,成交金额29,870,522.88元,减持成本2,056,510.42元,准予在税前扣除的增值税、附加税费、印花税、佣金、过户费及经手费合计896,491.63元,调整后应纳税所得额26,917,520.83元,30位自然人合伙人应申报缴纳个人所得税6,708,584.33元,你公司未代30位自然人合伙人向我局申报缴纳2018年应纳的个人所得税,30位自然人合伙人少申报缴纳个人所得税6,708,584.33元。

2019年,你公司减持“立昂技术”股票214300股,成交金额5,590,241元,减持成本558,072.92元,准予在税前扣除增值税、附加税费、印花税、佣金、过户费及经手费合计157,905.03元,调整后应纳税所得额4,874,263.05元,30位自然人合伙人应申报缴纳个人所得税330,408.01元,已申报缴纳个人所得税1,738,771.10元,多申报缴纳个人所得税1,408,363.09元。

2020年,你公司减持“立昂技术”股票2210000股,成交金额62,008,472.10元,减持成本3,385,418.90元,准予在税前扣除增值税、附加税费、印花税、佣金、过户费及经手费合计1,908,513.51元,调整后应纳税所得额56,714,539.69元,30位自然人合伙人应申报缴纳个人所得税14,231,920.35元,你公司未代30位自然人合伙人向我局申报2020年应纳的个人所得税,随后你公司补扣补缴个人所得税-股权转让所得6,844,138.87元,30位自然人合伙人仍少申报缴纳个人所得税7,387,781.48元。

计算过程:4,536,000-600,000-18,257.40=3,917,742.60

29,870,522.88-2,056,510.42-896,491.63=26,917,520.83

5,590,241-558,072.92-157,905.03=4,874,263.05

62,008,472.10-3,385,418.90-1,908,513.51=56,714,539.69

2.2017年6月至2019年6月,你公司取得“立昂技术”股票分红373,590元,已代扣代缴个人所得税22,030.58元。

根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)第二条“个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按‘利息、股息、红利所得’应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按‘利息、股息、红利所得’应税项目计算缴纳个人所得税”之规定,你公司应代扣代缴个人所得税额74,718元,已代扣代缴个人所得税22,030.58元,少代扣代缴个人所得税52,687.42元。

计算过程:373,590×20%=74,718

74,718-22,030.58=52,687.42

上述违法事实,有以下证据证实:减持股票成本和取得分红收入计算表、个人所得税检查归集表四、个人所得税检查归集表二、2018年至2020年生产经营所得计算表、新疆中企股权投资有限合伙企业增资扩股及股权转让协议、电汇凭证、收据、股权转让方葛良娣个人所得税完税凭证、立昂技术股份有限公司《首次公开发行股票并在创业板上市招股说明书》相关内容、立昂技术股份有限公司《首次公开发行股票并在创业板上市上市公告书》相关内容、立昂技术股份有限公司《关于限售股份上市流通提示性公告》、立昂技术股份有限公司《权益分派实施公告》、新疆中企股权投资有限合伙企业证券账户对账单及个人所得税申报及入库情况。

请你公司在收到本通知书后对上述问题签署书面反馈意见。如有不同意见,应于2024年3月13日前向国家税务总局乌鲁木齐高新技术产业开发区(新市区)税务局稽查局提出书面陈述申辨,如有新的证据,请一并提供。逾期未反馈意见,我局将视为无异议。

国家税务总局乌鲁木齐高新技术产业开发区(新市区)税务局稽查局

2024年3月4日