欢迎来到调研放大镜,今天为大家带来的是迈瑞医疗这家公司,我们先来了解一下这家公司是做什么的,我们通过主营构成分析可以清楚的看到:公司是国内医疗器械龙头企业。

来源:九方智投APP

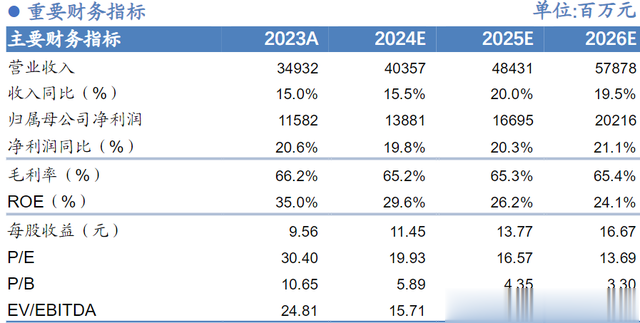

来源:九方智投APP

来源:九方智投APP

看完了主营,我们来看看最近迈瑞医疗被机构的调研情况,根据公司公告可以看到今年以来一共14次被多家机构密集调研,是什么使得机构们趋之若鹜?我们来看一看:

问1:过去两年无论是业绩还是股价,不少医疗领域的公司和投资者们都面临着不小的压力,请问公司管理层认为未来行业究竟有多少成长空间,成长的方向又是什么?

答1:历经过去几十年的发展,中国医疗器械行业从最开始的一无所有,到现在成长为一个规模超过6000亿元的市场,这背后映射着一个惊人的发展速度。时至今日,中国已然是全球第二大医疗器械市场,规模仅次于美国。

但和美国截然不同的是,中国市场的竞争格局是高度分散的,一些细分领域甚至都有成百上千个竞争对手。当然,这一分散的局面是和中国市场过去较为粗放的高速发展、以及市场自身的特殊情况息息相关的,但这个局面未来会逐渐改变。

医疗行业未来仍会持续较快成长,因为这个行业成长的根本逻辑没有变化,那就是科技的进步,例如一种新药的发现必然催生出诊断的需求、一个新术式的出现也必然会带动新的治疗需求,而这背后拉动需求的是人口老龄化和人们对于优质医疗资源的追求,大家都希望通过合理的成本获得更好的生活质量和更长的寿命,这与迈瑞的使命不谋而合。因此对于迈瑞而言,未来成长的核心因素是加大研发创新,通过开发更高性能的试剂、成像更清晰的影像设备来尽早发现疾病,通过更精准易用的微创或介入器械让疾病在早期就能得到治愈,通过数智化解决方案提高医疗水平均质化的同时,帮助医院提质增效、控费降本等等,最终将优质的生命关怀惠及到所有人。但是,过去单纯依赖同质化竞争下的价格内卷、以及营销渠道拓展的厂家将不可避免地会被逐渐淘汰,未来,市场竞争格局将被重塑,采购的集中度将势必提升,引导行业真正朝着高质量的方向发展。

评:虽然公司的业绩增长短期受到了外部环境变化的影响,但这个影响对大部分厂家都是存在的,公司积极应对环境变化,反而在不断提升市场份额。因此,基于当前的局势判断,公司依旧有很强的信心能够按照既定的规划,最晚在2025年成功实现全球医疗器械TOP20的目标。

资料来源:华安证券

问2:公司目前对于下半年和明年的增长有什么预期?哪些产线或区域可能会表现亮眼?

答2:外部要素:

1)中国市场:医疗行业整顿逐渐进入常态化,因此对于医院招标采购的影响也将消退,并且一个更加透明和规范的采购环境对公司而言是一个巨大的利好,迈瑞真正的竞争力在这种环境下才能凸显出来。虽然短期因为医疗设备更新项目的影响而导致采购推迟较长时间,但预计明年设备更新的项目审批、资金拨付等流程的执行节奏应该会更加顺畅,不会再导致整个采购流程耗费过长时间。并且不少设备的招标采购自从去年三季度以来至今已经推迟了一年多时间,一些刚需设备的采购是比较紧迫的,因此预计明年国内设备市场相比今年会有所改善。资金方面,超长期国债仍在按计划发行,地方政府专项债的发行近期也观察到加快的趋势,这都能直接有效地缓解医院的资金压力,从而转为更多的招标采购。

2)国际市场:从 2022 年美联储开始加息以来美元持续走强,这不仅导致公司的海外客户购买力下降,有些客户甚至没有美元可以用于支付,从而影响了海外业务的增长,但这一现象随着美元加息周期进入尾声即将迎来反转。

公司基本面不断增强:

行业整顿、集采、DRG 等各种政策都在引导医疗器械行业朝着集中度提升的方向发展,公司的数智化转型更是加快了这一趋势,上半年各项业务的市场占有率都达到了一个历史新高的水平。迈瑞还有不少市场容量大、但市占率相对低的业务,凭借着这股东风,公司有信心把这些业务也做到中国第一、全球前三的占有率水平。同时得益于高质量的盈利和现金流水平,公司还在以加大分红的形式积极地回报股东。

问3:请问二季度是否已经是公司短期内的一个业绩低点了?如何展望下半年的业绩?

答3:上半年和二季度的业绩压力主要来自于国内,在国内耗材相关业务增长迅猛的同时,国内设备类业务上半年下滑了12%,其中最主要的原因是受到了医疗行业整顿和医疗设备更新项目的影响。医疗设备更新项目的本意虽然是资助医院采购,但不可避免地造成了公立医院短期内的观望,从而打破了医院原定的招标节奏,使得理应在上半年开展的招标采购并未如期而至。当然这些采购需求量并未消失或减少,只是暂缓采购了而已,采购需求未来都将逐步释放,而迈瑞的数智化转型势必帮助公司持续提高设备类业务的市占率水平。最后,去年二季度因美元汇率大幅升值导致的汇兑收益也对今年同期的利润增速带来了巨大的压力。

展望下半年,不受设备更新影响的业务如国内IVD试剂等耗材相关业务、以及海外业务,下半年预计将延续快速增长的趋势,高潜业务如微创外科今年上半年增长超过90%,硬镜系统更是实现了翻倍增长,并且上半年公司还推出了4K三维电子胸腹腔内窥镜系统、腔镜吻合器等新品,预计全年都将维持高速增长的趋势。

下半年唯一的不确定性便是国内的设备类业务,因为这类业务最终的落地情况很大一部分要取决于设备更新项目年内的项目审批、资金到位、招标执行等多方面因素,并且这些都是公司不可控的因素,公司能做的只是确保一旦开标,尽可能地提升公司的赢单水平。这也是为什么迈瑞几年以前就提出了要向耗材相关业务转型的核心原因之一,因为这类业务的增长主要受诊疗量的影响。值得欣喜的是,目前国内业务的收入组成结构中,以IVD为首的耗材相关业务的占比已经超过了一半,未来这一比例还会每年不断提升。

关于研报和调研纪要的亮点,我们已经都看完了,我们最后来总结梳理一下,这家通过调研维度指数来看看公司的核心亮点和逻辑:

1.公司依旧有很强的信心能够按照既定的规划,最晚在2025年成功实现全球医疗器械TOP20的目标。

2.迈瑞还有不少市场容量大、但市占率相对低的业务,未来,公司有信心把这些业务也做到中国第一、全球前三的占有率水平。

3.目前国内业务的收入组成结构中,以IVD为首的耗材相关业务的占比已经超过了一半,未来这一比例还会每年不断提升。

最后通过分析我们给公司打出如下的调研维度指数:

公司知名度:★★★★

行业景气度:★★

题材热度:★★

*调研维度指数最高为五颗星,代表热度由高到低

参考资料:

20240830-华安证券-迈瑞医疗-2024H1业绩符合预期,IVD增速亮眼

我们经常会看到某家上市公司公告接受诸多机构调研,大家有没有想过机构为什么要调研?主要有以下三个核心逻辑:

1.了解公司管理层

一个公司和管理层如何,将直接影响公司未来的发展状况,如果管理层不够优秀,那么你长期持有它,显然就是埋下了一个随时会引爆的地雷,只有足够优秀的管理层才能让你长时间的持有公司的股票,了解管理层的直接方法就是去公司与管理层沟通,见过董事长董秘,一起聊过天,自然就对管理层有一个直观的认识。

2.近距离观察公司

只有去了公司或者做了线上调研,投资者才清楚公司的具体动作和运营情况,了解到公司对行业未来的看法,对竞争对手的优点与缺点的分析,这些都只有通过调研来了解,单纯从K线是很难深刻理解的。

3.近期热点跟踪

机构往往调研的是近期的市场热点,比如某些科技公司的颠覆性新技术、又比如业绩的拐点,这些往往是市场最活跃的热钱追捧的方向,往往会更具备爆发力。

从K线图走出来,把股票从一纸图表变得贴近现实,重新回到现实中来,这投资股票最核心的出发点,机构调研提出的问题往往是尖锐的,重要的,一针见血的,调研就是从现实出发,一切从现实的角度来考虑问题,来研究公司,公司是现实的,股票就是现实的。

所以,我们的栏目就是要从公司知名度、行业景气度、题材热度这三个维度出发,有些是从行业景气度业绩角度,有些是从市场热点中帮大家挖掘出一些短期或者中期比较有潜力的上市公司。

【免责声明】本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。