注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

8月经济外部环境不确定性明显上升,内部有效需求仍然不足,企业及居民部分预期不强。但随着国家“以旧换新”的政策逐步见效、各地相应政策措施出台与跟进、北京放号拉动消费,加之车市新品价格战阶段性降温,“618”促销拉动半年末冲刺,前期市场观望群体的消费热情被激发,8月全国乘用车市场保持相对较好的发展阶段。由于去年8月面临非RDE车型处理带来增量,而今年是200公里以下微型电动车5月底免税政策截止,因此今年8月的零售增长质量较高。1、2024年汽车乘商均开门红

2、2024年汽车市场开门红

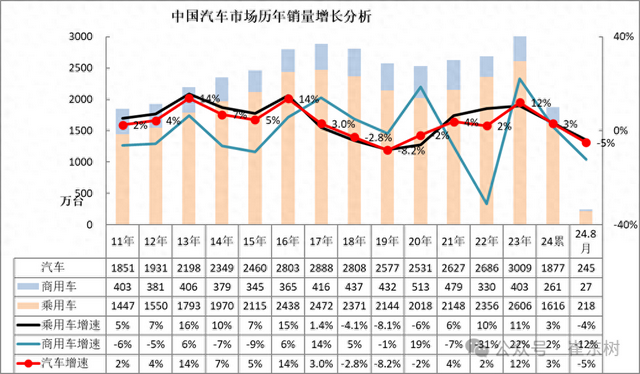

2024年1-8月累计汽车总计销量1876万台,累计增速2.8%;8月汽车总计销量245万台,同比下降4%,环比上月增长8.7%。

2023年汽车市场持续低开高走,年末透支明显。今年2月销量环比下滑明显,8月回升较大的走势,价格战带来市场低迷逐步恢复。

2019年累汽车总计销量2576.87万台,累计降8.1%;2020年累汽车总计销量2531万台,累计降1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现;2022年累汽车总计销量2675.57万台,累计增速1.9%;2023年累汽车总计销量3009万台,累计增速12.4%。3、主力车企集团的表现分化剧烈

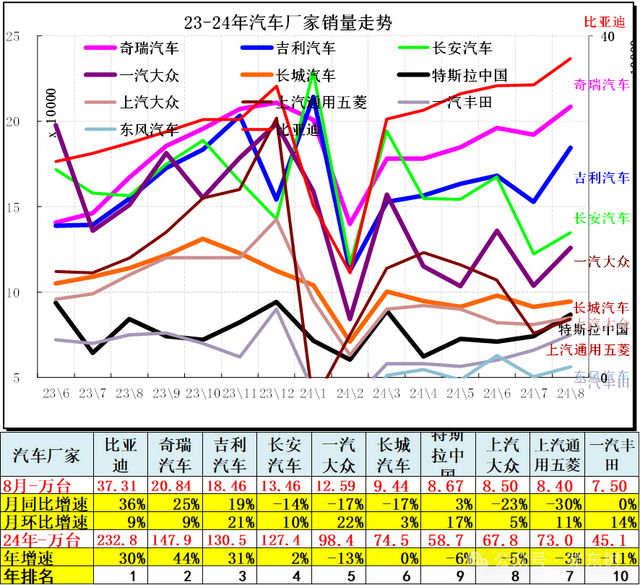

4、狭义乘用车企业产销走势

8月主力车企总体走强,自主超强,合资车企8月改善缓慢。比亚迪领军,奇瑞8月保持第2,吉利汽车保持第3名。合资的一汽大众较强。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

5、新能源乘用车企业产销走势

新能源乘用车2022年销量650万台,同比增长96%。2023年新能源乘用车市场887万,走势平稳增长。

2024年1-8月销量661万的增长30%的走势较好,报废更新补贴、厂家降价、新车等带来较好增长。6、传统动力乘用车企业产销走势

2023年传统燃油狭义乘用车销量1666万台,较2022年同期基本持平;2024年1-8月传统狭义乘用车销量924万台,较去年同期同比下降10%,8月同比下降24%,下滑幅度是今年最大的。

前期常规乘用车的持续下行带来较大的市场压力。近期传统车的走势相对回暖,但新能源剧烈降价的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

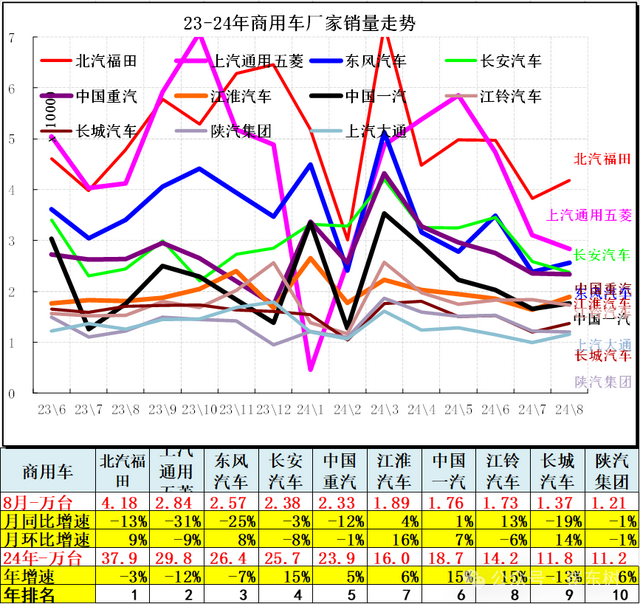

7、商用车企业产销分类走势

商用车市场总体走势较低,2022年同比下降30%,呈现历年少有的超低增速特征。

2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年1-8月累计广义商用车销量276.62万台,累计增速1.3%;8月广义商用车销量29.27万台,同比下降11%,环比上月增长3%。2024年开局主要是1月基数因素较强,随后高基数下的3-6月表现平稳,7-8月的商用车增长较弱。

8、微车企业产销分类走势

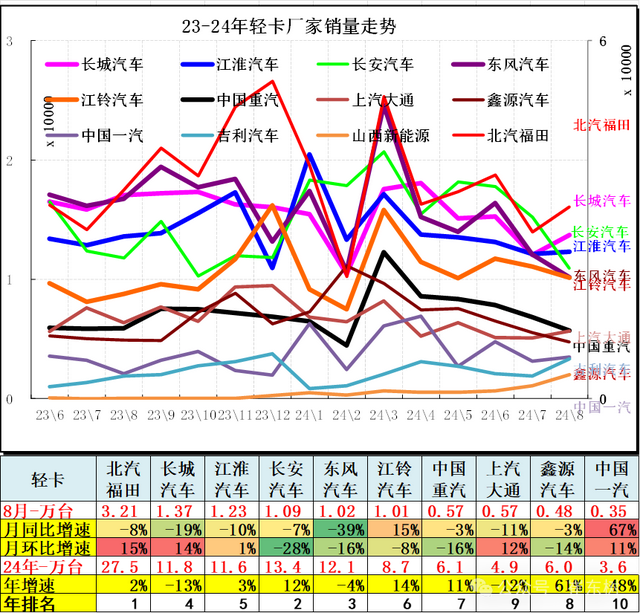

9、轻型卡车企业产销分类走势

2023年全年累计厂家销量卡车合计销量292.73万台,累计增速22.8%。

2024年1-8月累计卡车合计销量195.27万台,累计增速2.4%;8月卡车合计销量20.52万台,同比下降7.4%,环比上月增长1.4%。

2024年1-8月累计轻卡销量123.71万台,累计增速1.9%;8月轻卡销量13.3万台,同比下降7.1%,环比上月下降0.3%。

前期卡车高增长主要是国三柴油车淘汰的影响,各地采取强力措施淘汰国三,带来巨大换购增量。随着新一轮的以旧换新,车市增长仍有潜力。

2024年的轻卡主力厂家分化较明显,鑫源汽车等同比去年8月暴增。

长安汽车和鑫源汽车已经从微卡强势企业升级成为轻卡阵营强势企业。10、中重型卡车企业产销分类走势

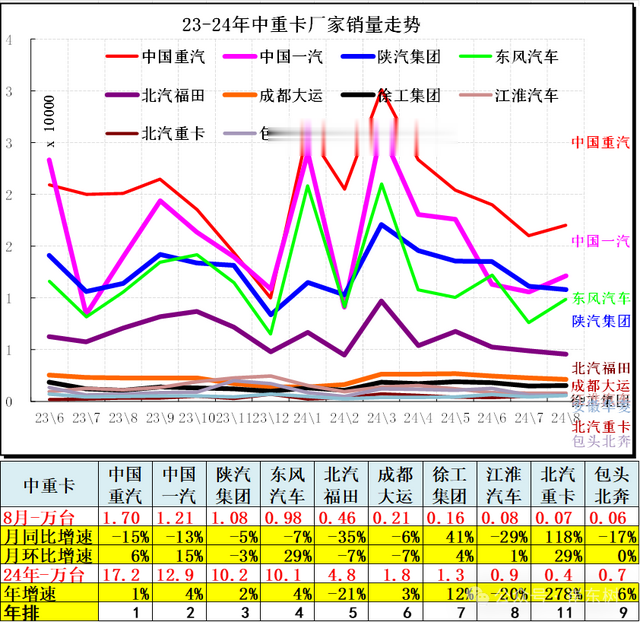

2019年全年累计中重卡销量131.36万台,累计降0.9%;2020年全年累计中重卡销量177.8万台,累计增速35%;2021年全年累计中重卡销量157.2万台,累计降12%;2022年中重卡销量76.75万台,累计降51%;2023年全年累计厂家销量中重卡销量101.81万台,累计增速32.7%。

2024年1-8月累计中重卡销量71.56万台,累计增速3.1%;8月中重卡销量7.22万台,同比下降8.1%,环比上月增长4.7%。

前期重卡高增长主要是电商物流拉动公路运输的需求增长,加之金融贷款的增长过快。疫情影响下的居民消费,电商化趋势进一步强化拉动物流运输,同时也有国三报废更新和投资拉动等综合因素。由于汽车金融渗透过高,问题逐步暴露,车市的消费压力较大。

11、轻型客车企业销售走势

2023年全年客车厂家销量客车合计销量48.81万台,累计增速19.6%。

2024年1-8月累计客车合计销量32.01万台,累计增速7.5%;8月客车合计销量4万台,同比增长7.2%,环比上月增长11.9%。

2024年1-8月累计轻客销量25.25万台,累计增速4.1%;8月轻客销量3.09万台,同比下降0.3%,环比上月增长8.4%。

12、大中型客车企业销售走势

2023年全年累计厂家销量大中客销量9.17万台,累计增速3.9%;2024年1-8月累计大中客销量6.76万台,累计增速22.2%;8月大中客销量0.92万台,同比增长7%,环比上月增长25.5%。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。近两年补贴消退,因此大中型客车下滑较大,但目前地方政府缺钱,2024年的公交类车型表现虽然增长,但仍很一般。

*全国充电桩市场分析-2024年8月

*2024年8月新能源车下乡市场分析

*8月乘用车细分市场车型走势

*2024年8月汽车生产降2%,消费降7%,8月新能源汽车111万渗透率44%*乘用车价格段市场结构分析-8月*全国新能源乘用车2024年8月零售103万零售渗透率54%*车市扫描-2024年34期(9月1日-9月8日)*全国乘用车市场8月运行特征分析*【月度分析】2024年8月份全国乘用车市场分析*新能源电池产业链的利润从上下游向中游电池集中*2024年秋季价格战降温、市场回归促销增量*汽车整车上市公司上半年业绩表现分析*乘用车新车的分级测算探讨8月*车市扫描-2024年33期(8月26日-8月31日)*2024年1-7月二手车1100万台增6%、7300亿元增12%*【新能源】2024年8月新能源乘用车厂商批发销量快讯*2024年中国汽车出口海外部分数据跟踪-7月*2024年1-7月中国占世界新能源车份额66%*全国商用车国内保险特征—2024年7月*2024年7月中国占世界汽车份额31%*车市扫描-2024年32期(8月19日-8月25日)*2024年1-7月汽车行业收入5.5万亿增4%、利润2731亿增7%、利润率4.9%*【乘联分会论坛】2024年7月皮卡市场分析*世界汽车生产分析-中国汽车走向世界*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*2024年1-7月中国汽车进口40万降2%*2024年1-7月中国汽车出口市场分析*车市扫描-2024年31期(8月12日-8月18日)*报废更新补贴升级推动车市换购消费强增长*全国乘用车市场7月末库存333万台、库存52天*新能源车锂电池市场分析-2024年7月*世界企业500强的中国汽车公司总体较好*2024年第7批新能源车免车购税目录分析*目前价格战有趋缓态势*汽车报废更新补贴扩容翻倍是重大利好*公安部上牌和驾驶员数据分析-2024年上半年*2024年1-6月全国汽车市场召回状态跟踪

*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*新能源车车险要用大数据优化测算*新能源车发展的瓶颈改善分析*汽车以旧换新补贴实施细则发布是重大利好*报废更新和以旧换新推动汽车消费高质量发展*2023年中美汽车经销商业绩对比分析*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*汽车保有上牌报废出口分析