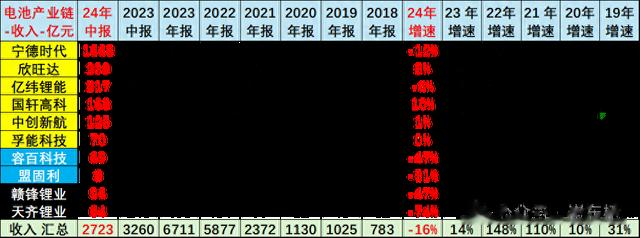

1、新能源电池收入

2024年随着碳酸锂价格的下跌,总体电池产业链的收入和价格出现明显的下降,电池的平均单度电的价格出现了明显的下降趋势,主要也是碳酸锂价格下降,带来总体行业较好的利润改善。从总体的电子产业链初步统计的增长来看,2024年上半年同比下降了16%,达到2700亿元的水平。

而其中宁德时代上半年达到1668亿,同比下降12%,而欣旺达、亿纬锂能、国轩高科和中创新航以及孚能科技等表现出现明显的分化,其中,亿纬锂能、国轩高科和中创新航都出现了较好的表现。

而在上游的正极材料,整体出现了40%左右的下滑的幅度,容百科技、盟固利等收入明显下降;赣峰锂业等下降幅度尤为明显;尤其天齐锂业2024年上半年下降了74%,只有64亿元的水平。2、新能源电池产业链成本

电池产业链的价格随着碳酸锂价格下降而出现了明显下降,尤其像赣锋锂业的成本下降了39%,但天齐锂业的成本仅下降了3%,而收入下降了74%。所以这里也出现了电池的上游碳酸锂行业的矿业企业的刚性成本与价格波动带来的成本收入的巨大的影响。

而正极材料方面,也出现了30%以上的成本下滑程度。

电池的产业链的总体来看,上游成本下降较大,快于收入的下降,所以带来较好的电池企业盈利表现。3、新能源电池产业链毛利

电子产业链从毛利角度来看,上游碳酸锂行业的采矿部分的毛利出现了剧烈的下降,下降在80%左右。

而正极材料的容百科技等下滑在30%左右。

而到了总体电池的生产阶段,电池企业的毛利出现了明显的上升,尤其是国轩高科、中创新航、孚能科技等毛利出现了爆发式增长的特征,欣旺达毛利表现也是很好,而宁德时代毛利表现相对比较平稳,只有亿纬锂能出现了下降。

总体来看,电池的生产好于正极材料生产,正极材料生产好于锂矿行业的生产状态。

从毛利率的角度来看,总体来看毛利率还是不错的,电池产业链的毛利率出现了巨大分化,天齐锂业当年最高的毛利达到87%的水平,现在毛利仍然有52%;赣锋锂业毛利有11%,而正极产量毛利只有8%,容百科技和盟固利等毛利都比较低。

电池生产企业的总体毛利在15%-20%之间,其中宁德时代的毛利率是最高的,达到27%的水平,而其他毛利也在16%以上的水平表现,比亚迪也在20%,电池生产是相对不错的较好状态。4、新能源电池产业链费用

电池企业的三项费用包含销售费用、管理费用还有财务费用等,总体费用均出现相对小幅增长的状态,其中费用增长相对比较大的应该是矿业,赣锋锂业费用增长29%,与天齐锂业的费用增长了44%,都是较高的。

而正极材料费用增长相对比较温和,电池企业的费用增长相对较大,尤其是我们看到像中创新航,国轩高科,亿纬锂能、欣旺达还有孚能科技等的费用都出现了明显的上涨,这也是毛利得到一定改善之后,总体运行状态相对平稳,电池的费用也出现了一定的增长,而他们的效益上也较好。

5、新能源电池产业链净利润

从净利润表现来看,整体的电池产业链净利润行业出现了明显的下降,2024年净利润下降了40%,但实际上电池产业链的净利润下降主要体现在矿业企业的利润。

2023年的锂矿石矿业企业利润合起来有223亿的利润,而今年有负的6亿的亏损,所以出来200多亿利润的生态矿业的反差。而在正极材料,容百科技跟盟固利利润出现了零利润。相对于原来的利润出现了明显的下降,也处在亏损的边缘。

电池生产企业利润出现明显的增长情况,尤其是宁德时代、欣旺达以及国轩高科、中航科技等利润都出现了爆发式增长的态势,所以整体来看,电池生产企业在矿端利润下降后,电池企业的利润主导地位的强化。6、比亚迪盈利分析

7、宁德时代盈利分析

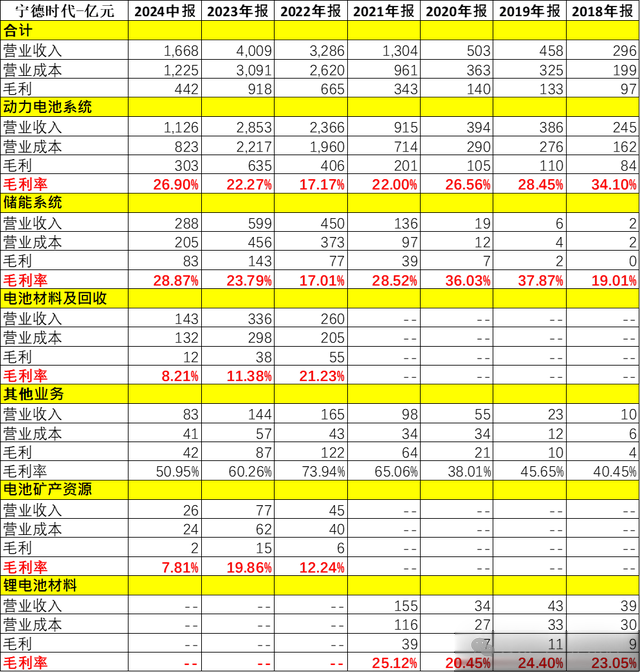

宁德时代在电池方面的毛利应该总体是相对较高的,储能系统跟电池系统毛利都在27%以上的水平,在近近两年表现是不错的状态。

尤其今年应该说电池的毛利率出现了明显上涨,储能毛利率也出现了明显上升,达到29%的水平啊,所以电池与储能的成本下降带来收益都达到较高的水平。

目前宁德时代的电池回收规模还不大,目前电池回收毛利属于相对较低的一个状态。电池材料和回收估计是合并考虑,因此回收的盈利性较差。附:近日信息合集*2024年秋季价格战降温、市场回归促销增量

*汽车整车上市公司上半年业绩表现分析*乘用车新车的分级测算探讨8月*车市扫描-2024年33期(8月26日-8月31日)*2024年1-7月二手车1100万台增6%、7300亿元增12%

*【新能源】2024年8月新能源乘用车厂商批发销量快讯*2024年中国汽车出口海外部分数据跟踪-7月*2024年1-7月中国占世界新能源车份额66%*全国商用车国内保险特征—2024年7月*2024年7月中国占世界汽车份额31%*车市扫描-2024年32期(8月19日-8月25日)*2024年1-7月汽车行业收入5.5万亿增4%、利润2731亿增7%、利润率4.9%*【乘联分会论坛】2024年7月皮卡市场分析*世界汽车生产分析-中国汽车走向世界*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*2024年1-7月中国汽车进口40万降2%*2024年1-7月中国汽车出口市场分析*车市扫描-2024年31期(8月12日-8月18日)*报废更新补贴升级推动车市换购消费强增长*全国充电桩市场分析-2024年7月*全国乘用车市场7月末库存333万台、库存52天*新能源车锂电池市场分析-2024年7月*7月汽车细分市场走势和厂家竞争表现分析

*2024年7月汽车生产降2%,消费降5%,7月新能源汽车99万渗透率43%*车市扫描-2024年30期(8月5日-8月11日)*乘用车价格段市场结构分析-7月*全国新能源乘用车2024年7月零售88万零售渗透率51%

*世界企业500强的中国汽车公司总体较好*7月乘用车细分市场车型走势*全国乘用车市场7月运行特征分析*【月度分析】2024年7月份全国乘用车市场分析*2024年第7批新能源车免车购税目录分析

*目前价格战有趋缓态势*2024年6月新能源车区域市场分析*汽车报废更新补贴扩容翻倍是重大利好

*公安部上牌和驾驶员数据分析-2024年上半年*2024年1-6月全国汽车市场召回状态跟踪

*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*新能源车车险要用大数据优化测算*新能源车发展的瓶颈改善分析*汽车以旧换新补贴实施细则发布是重大利好*报废更新和以旧换新推动汽车消费高质量发展*2023年中美汽车经销商业绩对比分析*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*汽车保有上牌报废出口分析