今天继续研究一家北交所上市公司云星宇。

1.清一色国企爸爸,实控人为北京国资委

控股股东为北京市首都公路发展集团有限公司,实控人为北京市国资委。

公司的股东结构颇为豪华,可谓清一色国企,控股比例在68%以上。

首都高速公路发展有限公司背后股东为北京首发投资控股集团有限公司(50%)、中国交通建设股份有限公司(50%)。其中,北京首发投资控股集团有限公司是北京市首都公路发展集团有限公司的全资子公司,中国交建的实控人为国务院国有资产监督管理委员会。

北京京国发股权投资基金(有限合伙)、北京京国管股权投资基金(有限合伙)的执行事务合伙人为北京京国瑞投资管理有限公司,北京京国瑞投资管理有限公司背后股东为北京国有资本运营管理有限公司。

重庆领航高速四号股权投资基金合伙企业(有限合伙)的执行事务合伙人为重庆高速公路产业股权投资基金管理有限公司。

北京金科基础设施产业基金合伙企业(有限合伙)的执行事务合伙人为北京金财基金管理有限公司,北京金财基金管理有限公司背后股东为北京国有资本运营管理有限公司。

2. 清一色国企客户,北京地区占比较高

公司的主营业务是智慧交通综合服务商,包括智慧交通系统集成业务、智慧交通技术服务业务和商品销售及其他业务。业务覆盖全国除港澳台外的省级行政区域,以首都北京为中心形成全国业务网络。

公司主要通过招投标取得订单,前五大客户以各地交通建设单位为主。

根据公司2023年年报,首发集团是控股股东和第一大客户占比18%。还是有个好爸爸最幸福。

其他4家也是各地交通建设单位,第二大客户为中国建筑占比11.1%,第三大为成都公安局,占比9.5%,其次为浙江交通和重庆高速。

公司的前五大客户占整体营收比55.6%,可谓比较集中了。

在北京地区,云星宇的招标占比基本五成以上,可谓有大树好乘凉。

当然在北京,跟股东关系,关联交易也比较多,但逐年下降,2021年至2023年公司关联销售占营业收入的比重分别为36.43%、40.22%和21.52%

但是云星宇并没有固步北京,反而是走出华北,从23年和24H1的数据看,华东和西北的数据也还不错,两个加起来占比能超过30%。当一个地区性垄断企业能走向全国,估值就有了弹性区间。

3、主营业务23年同比下滑20%,毛利率也有所下降。

公司的主营业务主要有三类:

智慧交通系统集成:

应用于高速公路和城市交通,包括通信、监控、收费等系统,以及隧道、桥梁相关系统和道路交通安全设施,还有相关软件产品。截止23年底,公司在施重点项目包含北京东六环改造工程、国道109新线高速公路、国道216线孔唐拉隧道改建、浙高运机电系统升级改造等,至2023年末公司在手合同总额为24.43亿元。

智慧交通技术服务:

软硬件维护维修、升级改造、运营保障服务,以及高速公路通行费清分结算服务(现已退出)。

商品销售及其他:公司23年成功完成成都市重大活动交通安保系统设计,落成国内交警行业首个省级智慧交管系统河北智慧交管项目,并与百度合作推进北京亦庄示范区云控平台项目,2023年承接了“北京市高级别自动驾驶示范区云控基础平台二期建设项目”。公司2023年新承揽17个静态停车项目,服务中的停车泊位近3万个。

销售ETC系统相关设备,提供通信基础设施租赁服务等。

最近三年主营业务均有所下滑,尤其是营收占比超过66%的智慧交通系统集成,23年同比下降20%,与此同时,毛利率也从29.35%下降到24.89%。下降主要原因一是交通行业“十四五”规划实施过半,多数项目尚以主体结构为主,机电信息化系统等附属设施尚未全面进入实施阶段;二是现阶段市场竞争加剧,项目承揽压力增大,国企也不容易啊;

智慧交通技术服务营收还比较稳定,23年毛利率略有上升,但占比不高。

但如果考虑剥离速通科技带来的影响后同比下降4.78%。

4. 营收内卷有挑战,毛利虽降净利上升

营收与利润:年营业收入23年在22亿以上,但受剥离速通科技影响,营收及利润下滑,2023年营业收入预计同比下降8.14%,净利润预计同比增长16.55%。

根据2024年中报,营收继续同比下滑34.5%,净利润下滑44%,仅为0.2979亿。

毛利率与净利率:毛利率受影响下滑,2022年为16.20%,较2020年下降2.96个百分点,但2023年三季度净利率因期间费用率下降而有所上升。

5、重研发,技术人员逆势增长

研发投入:2020,2022年研发费用合计39,141.82万元,研发费用率保持在5%,研发人员数量多,占比23.45%,拥有专利121项,软件著作权317项。

23年公司员工973人,24年中986人,其中23年研发人员202人,2024年中研发人员大增,为270人。

6、资产负债率下降,但存货和合同负债也下降

资产周转与负债率:资产周转慢,资产负债率较高但呈下降趋势,现金收入比持续下降,终端客户话语权大。

合同负债最近2年略有下降,但整体保持稳定,仍然需要开拓新的订单。公司的存货减少,大概是以下几个原因:

项目交工确认收入,结转成本:随着一些大型项目的完成和交付,公司需要结转与这些项目相关的成本。例如,成都市公安局大数据基座信息化项目(一期)采购项目期初存货余额为2.11亿元、重庆城口(陕渝界)至开州高速公路AB段机电工程施工BJD合同段期初存货余额为1.6亿元、国道307、207线阳泉市绕城改线工程交安及机电工程期初存货余额为1.37亿元。这些项目的完成导致存货的大量减少。

在施项目尚未进入全面实施阶段:一些主要的在施项目由于合同约定或其他原因,尚未开始全面实施。例如,东六环(京哈高速-潞苑北大街)改造工程机电和照明工程第2标段合同金额为4.92亿元,但期末存货余额仅为0.59亿元。河南省周口市西华县坑塘治理光伏发电项目合同金额为1.69亿元,但尚未开展,期末存货余额为0。浙高运公司机电系统升级改造JD02标段合同金额为1.39亿元,期末存货余额为0.21亿元。这些项目尚未大规模开始实施,因此存货余额较低。

在手订单金额减少:公司在手的订单金额从期初的28.29亿元减少到期末的24.43亿元,减少了3.86亿元。这种减少可能是由于市场需求的变化、项目推迟或其他外部因素导致的。

公司上市以来,在23年也实现了首次分红0.3亿,虽然小,但也接近自由现金流的50%,比较难得。

7. 行业增速下降,新增转存量改扩建,智慧交通行业利好不断,长期增长有空间

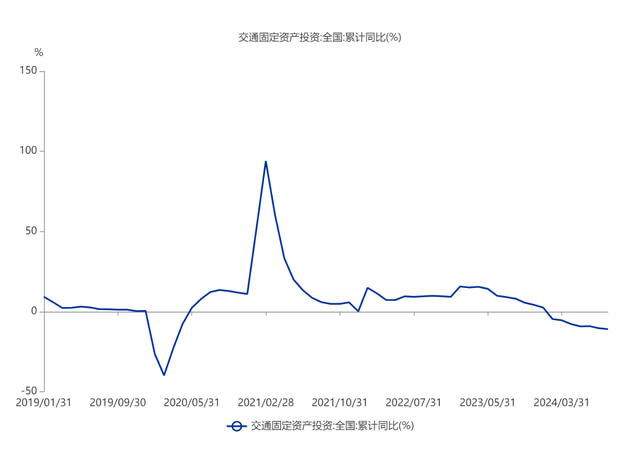

2023年,全国交通固定资产投资总额约3.9万亿元,较2022年的3.85万亿元略有提升,但增速相较于“十三五”以来年均5%以上的复合增速明显下滑。在高速公路建设方面,截至2023年末全国高速公路总里程18.4万公里,其中,2023年新改建高速公路里程7,498公里,较前几年全国新增高速公路里程数有所减少。

高速公路的建设由新建公路转向存量公路改扩建方向,带动行业固定资产投资结构随之调整。

随着《加快建设交通强国五年行动计划(2023—2027 年)》的颁布,本行业在接下来五年也进一步明确了工作目标和投资建设方向。各项规划和政策措施的密集出台持续推动着智慧交通行业的长期高质量发展。智慧交通行业市场需求持续增长。

截至 2023 年底,我国公路总里程达 544.1 万公里,其中高速公路 18.4 万公里。

而根据五年行动计划到 2027 年国家高速公路里程将达到约 13 万公里,普通国道里程达到约 27 万公里。无论是新建、改扩建高速公路配套的信息化建设还是存量高速公路的持续性信息化支出需求,都为行业带来了巨大的市场发展空间。

2024年6月,北京市公共资源交易服务平台正式发布了《北京市车路云一体化新型基础设施建设项目(初步设计、施工图设计)招标公告》,根据招标公告,本次项目投资规模达99.39亿元。国泰君安指出,北京市车路云一体化新型基础设施建设项目投资规模超预期,是继4月29日交通部财政部联合发文支持交通基础设施数字化转型后的重磅项目落地。

除了总招标公告之外,北京市公共资源交易服务平台还分别在5月24日及31日分别发布了该项目的“双智专网建设工程”与“路侧智能感知设备(标段一)”公告。其中,双智专网建设工程已启动招标,招标金额为29.96亿元,且券商估算路侧感知设备招标金额或达到近30亿元,则本次总招标项目中,信息化投资占比或达到六成。

这些无疑对身在北京的云星宇有着巨大的机遇。

8. 小结

云星宇背靠大股东,在过去的几年中没有固步自封,走出北京,走向全国,在最近的2年,营收和净利面临较大挑战,但公司依然重研发和投入,相信在新的车路云时代能焕发新的生命力。