我们已经多次看过三一重工的财报,以前还与其同城的另一家工程机械同行做过对比,但那家比较小气的公司,老是有办法把我的文章下线。今天我们就仅看三一重工的财报情况,不再跟那些经营得差,还不让说的公司计较了。

房地产行业下行,基础设施建设的速度下降,都对工程机械行业有重大影响,怎么办呢?三一重工通过三年的努力,似乎找到了一条不错的出路。

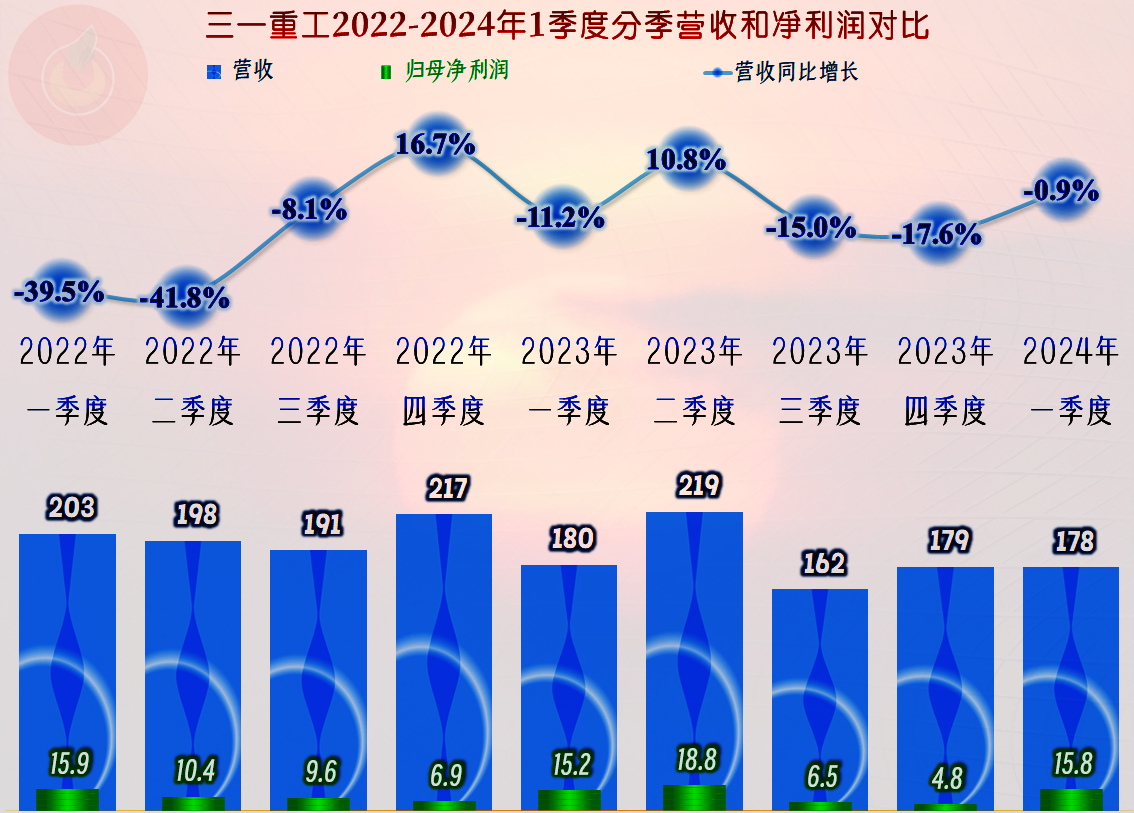

三一重工2023年营收下跌的主要原因,是其主力产品“挖掘机械”的销售收入同比大跌81亿元,幅度达到了22.7%,占比也跌破四成。要知道,2021年时,仅“挖掘机械”的销售收入就达到了418亿元,2023年却只有276亿元了,在多重因素的影响下,下跌确实是太大了。

分地区来看,就显得有点分裂了,国内市场大幅下跌了32%,收入仅为283亿元,要知道,2021年时,国内市场的收入高达787亿元,比2023年高了500多亿元。

还在惊慌于国内市场暴跌的时候,却发现三一重工国际市场的收入,同比增长了18.3%,达到433亿元,不仅超过了国内市场,而且占比达到了六成。

我们得看到,这种变化,对三一重工显然是无奈的选择,切不可认为是多大的胜利。因为,国际市场的收入增长确实很快,但随着规模的增长也在减速;同时这三年国内市场一直都在下跌,最近两年的跌幅还很大。这种结构变化,对三一重工来说,是喜忧参半,而且还是忧更多一些的。

看了净利润的表现之后,我们就不会再怀疑上面说的忧大于喜的结论了,虽然2023年的净利润同比增长了5.5%,但45.3亿元的水平,不到峰值年份的三分之一。这样的业绩,显然不是主动追求的结果,而是经过努力,通过境外市场的大幅增长,才稳住了整体下跌的严峻形势。

我们再来看一下分季度的情况,营收处于多个季度的螺旋下跌之中,2024年一季度的同比跌幅不足1个百分点,看起来好像快稳住了。虽然各个季度的净利润波动不小,但都是盈利状态,是不是每个季度都离保本点还有较大的距离呢?

并非每个季度都在保本点以上经营,2022年四季度的主营业务是亏损的,2023年四季度的主营业务盈利空间仅为1.2个百分点。不得不承认,在持续多个季度下跌的企业中,三一重工虽然算不错的,但也还是困难重重。

毛利率从2020年开始持续下跌了三年之后,2023年总算开始反弹了,虽然反弹后27.7%要高于2021年的25.9%,但由于营收规模的差异,毛利额差2021年的还相当远,净利润就差得更远了。

销售净利率曲线在2020年和2021年,与毛利率曲线的距离缩小后,最近两年又拉大了,原因当然是规模效应的影响,前两年是正向作用,这两年就是负向作用了。最近两年的净资产收益率还是要算及格的水平,只是不能去和峰值年份比,因为连当年的零头都不到,只会让人越看越沮丧。

2019年和2020年的主营业务的盈利空间在17个百分点左右,确实是相当赚钱的;2021年跌至10.9个百分点,2022年不足5个百分点,2023年恢复至8.1个百分点。

期间费用占营收比,从2021年就开始停止下跌,重新恢复增长,原因是2021年的营收虽然创下新纪录,但增速却明显变慢,而期间费用的支出却没有及时刹住车。2022年营收开始下跌,期间费用占营收比就开始暴增了,2023年总算稳住了这项指标,让毛利率反弹的空间全部传递给至主营业务盈利空间增长。

至于说,2023年为何主要砍掉的是研发费用支出,这可能和前两年研发费用支出过高有关。在收缩期的企业,不能盲目相信收效周期较长的研发费用,适当收缩,先稳住经营形势显然更重要,何况59亿元的研发费用支出规模,在工程机械行业并不算低。

在其他收益方面,三一重工出现了近五年来的首次净损失,政府补助和退税等收入有所下降,投资理财也搞出了净损失,不过主要还是11.7亿元的“信用减值损失”影响最大,虽然其构成项目不少,好像到处都在损失,但大头就是11.1亿元的“应收账款坏账损失”。

而对复杂的经济大环境,理财不可靠,客户更不可靠,很多经营不错的企业也会受到这些连带影响,三一重工也是这样。

近两年的“经营活动净现金流”明显下跌,但近两年也缩小了固定资产类的投资规模,考虑到其还在持续较大额度盈利,甚至还有大量理财收入或损失,三一重工的偿债能力还是不会有问题的。

本来就很强的长期偿债能力,2023年末还有所增强,除了2023年末有“缩表”(总资产下降)的迹象以外,这方面的问题并不大。我们就不展开详细说其资产负债结构了,只看一下我们比较关心的存货、往来欠款和有息负债就行了。

存货的规模在2023年末似乎并未明显增长,我们前面已经看到,三一重工的存货跌价损失计提得并不多,甚至低到我们前面都认为没必要提及。但是,2024年一季度末,存货规模又在明显增长了,由于季报没有明细构成,我们就只能保持观察了。

2023年末的“应收票据及应收账款”有所下降,但考虑到计提了较大的坏账损失,并不能说其回款比以前更好。但这不影响营收规模缩小后,三一重工按合同账期给供应商付款,我并不知道其供应商会不会来评价区抱怨收款难,但仅从财务数据看,供应链上的欠款确实是大幅下降了。

2023年末和2024年一季度末的“合同负债(预收货款)”增长,应该算是市场有所回暖的迹象,但由于预收款的整体规模较小,说明这并不是三一重工的主要销售模式,也不能直接得出后续期间,营收就会马上恢复增长的结论。

三一重工的有息负债并不低,2023年末甚至还有所增长。手握300多亿元的货币资金和交易性金融资产,还贷着300多亿元的款,似乎不太合理。但看到其财务费用为负数,哪怕扣除汇兑损益这些影响之后,其利息支出比利息收入高得并不多,而且他们还在从事融赁等金融业务,这样的安排似乎也是合理的。

2011年3月,日本东北地区发生了里氏9级地震,引发了严重的福岛核电站事故。在这个危急时刻,三一重工提供了全球仅有其能生产的62米泵车,为救援提供了强大的支持。

当时看到这个新闻,我就和朋友在讨论,三一重工真有成为工程机械全球老大的机会,12年过去后,今天再来看,当年的我们还是太年轻了,或者说三一重工相对于国际工程机械巨头还是偏年轻了。不过,从其最近三年的业务形态看,坚持把国际化这边路走下去,说不定真有可能借助行业下行期的挤压,走出原来的舒适区,完美转型为跨国工程机械巨头。

声明:以上为个人分析,不构成对任何人的投资建议!