机构投资者评论Institutional Investor Review:资本向善 专业求真 有温度 有态度

出处 | 机构投资者评论IIR

尊重原创,抵制洗稿,违者必究

转载授权、商务合作等请联系后台

IIR防丢失备用公众号:IIR_Backup

以往以专业著称、光鲜亮丽的会计师事务所,如今也迎来行业转折时刻。

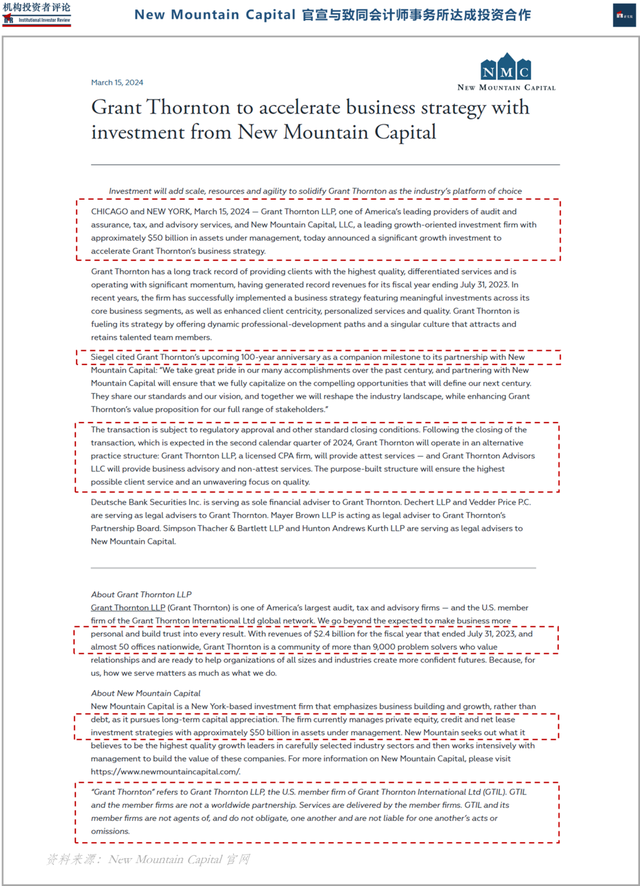

从今年2月至今,美国前十大会计师事务所中的两家——“美国致同”(Grant Thornton)和“美国天职国际”(Baker Tilly)已经向PE机构“卖身”;过去近三年里,美国TOP 25的会计师事务所中,已经有5家接受了私募股权机构的投资,预计未来还会有更多类似交易。

IIR据金融时报及官方发布等,在今年2月5日美国 TOP 10 会计师事务所“美国天职国际”(Baker Tilly US LLP)宣布获得私募股权机构“H&F”领投的(Hellman&Friedman,截至2023年9月30日,H&F承诺资本超240亿美元,管理资产超920亿美元;另一家总部位于旧金山的中型市场私募股权公司Valeas Capital Partners 也参与了“美国天职国际”的投资,交易预计将于 2024 年 6 月完成)约10亿美元的融资后,刚刚过去的3月15日,在美排名更靠前、总部位于芝加哥、拥有近万名员工、约600名合伙人的“美国致同”会计师事务所(指Grant Thornton LLP,即“致同国际”(GTIL)的美国成员所,致同国际GTIL和成员公司间是独立关系),也已同意将多数股权出售给总部位于纽约的投资机构New Mountain Capital(New Mountain Capital 1999年由Steve Klinsky创立,目前管理约500亿美元的资产),但仍将继续独立运营(美国致同是美国第七大会计师事务所,排名仅次于“四大”以及RSM和BDO;在截至 2023 年 7 月 31 日的最新财年,美国致同收入为 24 亿美元,如今在100周年之际“卖身”;而据知情人士透露,美国致同的这笔交易还是近三年来5笔私募股权交易中最大额的一笔)。

经IIR综合查询,“美国致同”的前身创立于1924年,由26岁的Alexander Richardson Grant(曾是安永的高级审计师)在芝加哥创立,当时名为亚历山大·格兰特公司(Alexander Grant & Co)。1980年,亚历山大·格兰特公司等数十家公司共同组成全球性组织——致同国际(Grant Thornton International Ltd.,简称GTIL,注册于英国伦敦),致同国际是独立成员所的全球网络,目前全球拥有7.3万名专业人士。尽管目前很多事务所都在以“致同”的名字运行,但它们都是独立的实体(如“美国致同”、“致同中国”均为独立实体)。

类似的,“美国天职国际”(Baker Tilly US LLP)是天职国际(Baker Tilly International,全球排名前十的会计网络) 的独立成员,天职国际(Baker Tilly International)遍布全球 140都个地区,在截至 2023 年 12 月 31 日的最新财年,天职国际(Baker Tilly International)共计有 4.3万名专业人员,3,380名合伙人,全球总收入突破50亿美元(在实现40亿美元的年收入后四年突破至52亿美元)。

“美国致同”的融资交易预计将在今年第二季度完成,投资方New Mountain Capital的资金(外加债务融资)将用于返还给当前的合伙人、买断前合伙人的退休金,以及为事务所未来的收购提供资金等;与此同时,“美国致同”也将采用新的业务结构:持牌会计师事务所Grant Thornton LLP将提供审计鉴证服务,Grant Thornton Advisors LLC则提供业务咨询及其它非审计鉴证服务。

美国PE为什么热衷买会计师事务所?

大型会计师事务所如今面临技术、市场等多方面的严峻挑战,如智能财务软件对事务所当前收入的侵蚀,以及事务所希望投入资金在流程自动化、机器学习等方面的资金压力等。同样在最近,"四大"之一的德勤(Deloitte)就已被曝出已启动10年来最大的内部重组,主要业务部门将从2014年以来的五个削减至四个,分别是:审计鉴证,战略、风险和交易,技术与转型以及税务和法律,以此来降低成本,应对市场空间的下滑(重组计划预计需要大约一年的时间才能付诸实施)。

不过,美国的PE机构如今也苦于寻找优质标的,而最近他们似乎在会计师事务所这个领域,看见了类似财富管理行业的、专业服务领域(如会计师事务所、保险经纪公司、投资顾问公司等)的投资机会。

即:在没有大型主导企业控制的市场,PE通过搭建平台,收购整合大量分散的专业机构(估值普遍较低)等,来提质增效,打造出新的市场领导者,并可能寻求被投企业在未来的上市。

在一些PE看来,会计师事务所的业务结构中,审计及税务业务通常收入稳定,而咨询(风险管理、数字化转型等)等业务领域仍有新的增长机会,而PE正扮演了整合者及价值创造者的角色。比如天职国际(Baker Tilly International,非美国天职国际)2023年的52亿美元的收入中,咨询业务增长最快(12.3%),其次是税务(12%)和审计(10%)。而另一个例子是,由200多家中型会计师事务所组成的全球性组织“大华国际”(“Moore Global”),去年的年收入增长是15%(达到45亿美元),而其收入增长的一半以上都来自其中接受过PE投资的三家公司(包括New Mountain Capital此前支持的Citrin Cooperman)。

2021 年 8 月,TowerBrook Capital Partners 率先宣布投资了目前排名第17位的美国会计师事务所EisnerAmper;此后,排名第18位的Citrin Cooperman(Joel Cooperman等于1979 年创立;2021年末,该公司宣布已将多数股权出售给New Mountain Capital)和排名第21位的Cherry Bekaert(2022年6月,Parthenon Capital宣布投资Cherry Bekaert)也分别获得了机构资金。

而去年TPG在专业服务领域的一笔高回报退出(据去年8月末的报道,法国奢侈品公司开云集团(Kering)的CEO、法国亿万富翁Francois-Henri Pinault 的家族公司以大约70亿美元的估值从TPG 手中收购了好莱坞人才管理公司/经纪公司 CAA(Creative Artists Agency)的多数股权),以及其试图收购某“四大”之一的全球咨询业务的动作(最终未收购),恐怕是拉高PE机构对专业服务领域投资“热情”的更直接导火索(据报道,“四大”中已有机构将部分咨询业务出售给了私募股权投资公司)。一家并购顾问机构的负责人Allan Koltin还曾表示,美国排名前20位的公众会计(public accounting)公司中,有超过一半的公司正在进行各类变革性讨论,而这些讨论中很大一部分涉及到与私募股权机构的合作。

不过,PE并不是第一批想“打入”“会计界”的群体。早在上世纪90年代,就有一些美国产业方(上市公司)曾试图进入这个市场,但以失败而告终。而如今PE机构想投资审计机构,也面临着有关独立性、道德约束、以及成长性等问题的质疑(此外,从人员激励的角度看,PE的介入也将伴随事务所薪酬激励制度的颠覆性调整)。

从近期PE投资(控股)会计师事务所的交易框架中也可发现,目前的PE投资多伴随着会计师事务所管理架构的重组,即持牌会计师事务所根据监管和独立性要求作为独立实体运营(美国相关法律规定,审计公司必须由注册会计师拥有多数股权),而事务所的商业咨询、税务或其他业务服务等,则整合至另一个咨询公司实体;投资机构可在咨询公司层面实现控股。