一、行业整体情况

在能源短缺和环境恶化两大困境的威胁下,可持续清洁能源的开发日益迫切。目前可替代的新能源包括可再生电力、生物质和氢能等,氢能的优势在于,储量大、污染小、效率高、可持续发展等。因此,氢能被认为是最理想的新能源,也是最有希望成为能源的终极解决方案

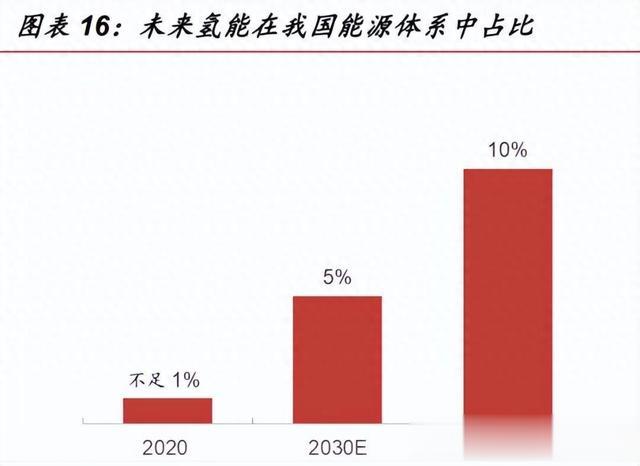

根据中国氢能联盟的预计,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占比5%。到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求量接近6000万吨,可减排约7亿吨二氧化碳,产业链年产值约12万亿元。

2019 年氢能源首次写入《政府工作报告》,将氢能纳入中国能源体系之中,我国真正开启氢能大发展元年,按照白皮书路线规划,预计到 2050 年氢能在中国能源体系中的占比约为 10%,氢气需求量接近 6000 万吨,年经济产值超过10万亿元,全国加氢站达到 10000 座以上,燃料电池汽车年产量达到 520 万辆。

需求中期展望:2020~2030 年交通领域需求将快速增加

中期来看,氢能需求的主要增量仍将主要来自于交通领域,燃料电池技术的发展进步 将使得氢能可以广泛应用于道路运输、海事行业、铁路航空等各种交通领域。目前国内氢燃料车仍以示范项目为主。根据 GGII的数据,2020年我国燃料电池客车、 货车、物流车保有量分别为 2500、4070、780 辆,合计7350辆。处于普及的萌芽阶段,从结构上而言, 货车仍占多数,客车比例则低于 50%。展望“十四五”期间,国内氢能源车有望进入量产阶段,结合各地方政府的氢能源规 划,我们预计 2025 年全国燃料电池车产量有望达到 10 万辆左右,并有乘用车进入市场。按照规划,2025 年氢燃料电池汽车总保有量接近 10 万辆,其中乘用车、客车、货车、物 流车保有量预计将分别达到 200、32000、63000、5000 辆左右。2025 年之后有望开启商业化应用阶段,燃料电池车在 2030 年有望达到 30 万辆的规模。

氢能的广泛应用对提升我国能源安全有重要意义,预期氢能产业链的发展将长期且密集地获得政策倾斜。以锂电为主的动力电池产品结构将无法满足资源独立自主的要求,长期来看锂电池或为燃油车向燃料电池新能源车进军的过渡代技术,因此未来氢能源燃料电池或将复制乃至超越当前锂电赛道的高景气。

二、氢能源相关产业链研究分析

氢能源产业链上游是氢气的制备,主要技术方式有传统能源的热化学重整、电解水和光解水等;中游是氢气的储运环节,主要技术方式包括低温液态、高压气态和固体材料储氢;下游是氢气的应用,氢气应用可以渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术。

1、上游制氢产业:随着我国氢能产业加速发展,氢能的应用越来越广泛。在此背景下,氢气产量持续增长。中商产业研究院预测,2019年我国氢气产量将近2000万吨,到2021年将超2000万吨。在制氢方法上短期优先选用工业副产氢,中期采用化石能源制氢结合碳捕捉技术,长期采用可再生能源电解水制氢;

目前制氢技术路线按原料来源主要分为化石原料制氢(灰氢)、化工原料制氢(蓝氢)、和电解水制氢(绿氢)3种。常规的制氢技术路线中以传统化石能源制氢为主,全球范围 内主要是使用天然气制氢,我国由于煤炭资源比较丰富,因此主要使用煤制氢技术路线,占全国制氢技术的 60%以上。

氢能供给端目前主要以化石能源副产氢气为主,其主要优势是成本低,较清洁能源电解水制氢低约50%。低成本的化石能源制氢成为氢能应用推广导入期不可或缺的条件。待商业模式稳定以及新能源发电成本逐步下降之后,预计 2030 年前后,新能源电解水制氢成本或开始与化石能源制氢相匹敌,“绿氢”的成本有望实现 平价,普及有望大规模推开。

目前我国主要制氢企业排名

2、中游氢能储运

2.1)储氢方面:目前氢气的储存主要有气态储氢、液态储氢和固体储氢三种方式、高压气态储氢已得到广泛应用,我国加氢站一般采用高压气态储氢;低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用;有机液态储氢和固态储氢尚处于示范阶段,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式。

2.2)氢气运输方面:主要分为管道运输和道路运输。管道运输是实现长距离大规模运输氢的重要环节,我国正处于起步阶段,目前氢气管网仅有300-400公里,最长的输氢管线为“巴陵-长岭”氢气管道,全长约42公里、压力为4MPa;压缩氢公路运输运输量小、距离短,成本相对较高;液态氢公路运输距离相对较长,运输量大于压缩氢。目前国内加氢站的外进氢气均采用压缩气体氢运输,随着液态储氢加氢站的加快建设,未来液态氢运输将成为发展重点。

总体来看未来氢能储运方式将按照“低压到高压”“气态到多相态”的技术发展方向,逐步提升氢气的储存和运输能力。

3、下游加氢站行业:中国加氢站核心设备依赖进口,国产化逐步开启。加氢站是氢能源产业上游制氢和下游用户的联系枢纽,是产业链的核心。加氢站的建设数量和普及程度,在很大程度上决定了氢燃料电池汽车的产业化进程。

截至2019 年底,全国累计已建成的加氢站共有 61 座,已经投入运营的有 52 座, 在建/拟建加氢站数量为72 座。截至2020年11月21日我国累计建成88座加氢站,较去年年底新增27座。其中已投入运营的有80座,另有50座正在建设当中,还有99座正在规划中。按照《节能与新能源汽车技术路线图》规划,到2021年年底,我国计划燃料电池汽车规模达到 5000 辆,建成加氢站至少 100 座;到 2025 年,建成加氢站至少 300 座。但是中国加氢站目前都尚未盈利,从加氢站的营运模式来看,能否盈利主要取决于运营成本(氢气的价格)、投资额(设备)、加氢站运行负荷 (燃料电池汽车保有量)。目前我国加氢站主要企业主要是中国石化、中国石油

中国 加氢站主要设备倚靠进口,关键技术国产化进程有待加速:典型的外供氢的加氢站投资组成中,除去土建及,设备费用占据最大比例,主要是压缩机、储氢瓶、加氢和冷却系统,由于国内缺乏成熟量产的加氢站设备 厂商,进口设备推高了加氢站建设成本。目前建设一座 35MPa,500kg/d 固定式加 氢站的投资成本约为 1500-2000 万元,即使扣除政府补贴的 300-500 万元,加氢站 投资成本依然是传统加油站的 2~3 倍。虽然中国所生产的加氢站设备各项技术指标 仍有欠缺,但是目前国产化已经开启。

4、下游氢燃料电池汽车行业:拉开氢能商业化利用序幕的是氢燃料电池汽车的发明和推广。燃料电池是氢能高效利用的重要途径,下游需求行业中交通领域成长性最强。据瑞士能源咨询公司E4Tech 数据,2019 年全球交通运输用燃料电池出货量为 0.908 GW,近五年年均复合增速达 41.2%,其占全球燃料电池出货量的比例从 2015 年的 38.2%提升至80.3%,燃料电池在交通运输领域的应用保持高速增长。

中国燃料电池汽车销量高速增长,但保有量仍处于较低水平

目前我国氢燃料电池汽车产业处于起步阶段,产业链近两年正加速布局,应用领域主要集中在商业车领域。近五年我国燃料电池汽车产销量整体保持增长状态,除了 2020 年因受到新冠疫情的影响而有所下降之外,其他年份产销量均保持快速增长态势。

2019 年燃料电池汽车销量为2737辆,同比增加 79.2%。2020年中国氢燃料电池汽车产销量分别为1199辆和1177辆,截至2020年底,我国氢燃料电池汽车保有量为7350 辆左右。由于目前燃料电池汽车在我国仍处于试点示范阶段,订单来自政府采购,且以商用为主,保有量相比同为新能源的纯电动车,基数仍处于较低水平。按照燃料电池发展白皮书, 到2030年,我国燃料电池汽车保有量达到200万辆水平,到2050年,保有量水平达到1000万辆水平。

三、氢能汽车产业链分析:

燃料电池系统是由电堆及辅助系统构成,电堆是核心,包括质子交换膜、催化剂、扩散层、双极板,目前我国氢燃料电池系统集成技术比较成熟,但距国际先进水平还有一定差距。

(氢燃料电池原理是氢与氧结合生成水的同时将化学能转化为电能和热能,该过程不受卡诺循环效应的限制,理论效率可达90%以上,具有很高的理论经济性。氢气进入燃料电池的阳极,在催化剂(金属铂)的作用下分解成氢离子和电子。随后,氢离子穿过隔膜到达阴极,在催化剂作用下与氧气结合生成水,电子则通过外部电路向阴极移动形成电流。不同于铅酸、锂电等储能电池,燃料电池类似于“发电机”,且整个过程不存在机械传动部件,没有噪声和污染物排放。)

在氢燃料电池车中,燃料电池系统占氢能汽车成本的近50%,该系统由:由燃料电池组和辅助系统组成。燃料电池堆是核心部件,它将化学能转化为电能为汽车提供动力。燃料电池系统除燃料电池堆外,还有四个辅助系统:供氢系统、供气系统、水管理系统和热管理系统。供氢系统将氢从氢气罐输送到燃料电池堆;由空气过滤器、空气压缩机和加湿器组成的供气系统为燃 料电池堆提供氧气;水热管理系统采用独立的水和冷却剂回路来消除废热和反应产物 (水)。通过热管理系统,可以从燃料电池中获取热量来加热车辆的驾驶室等,提高 车辆的效率。燃料电池系统产生的电力通过动力控制单元(“PCU”)传到电动机,在 电池的辅助下,在需要时提供额外的电力。

从成本端来看,系统中最核心的部分是燃料电池电堆和空压机,根据 DOE 对 80KW 系统的成本测算,在年产 50 万套的规模化条件下,电堆已占据燃料电池系统 约一半成本,而空压机占比超过四分之一,这两部分也是降低燃料电池系统综合成本的关键。

1、燃料电池堆产业链分析

对比国内外燃料电池电堆,国内电堆在核心材料与关键技术方面仍存在短板,也是造成燃料电池电堆成本居高不下的主要原因,其中膜电极层三大关键材料 P/t 催 化 剂、质子交换膜、碳纸主要依赖进口,国产材料尚无法满足高性能燃料电池电堆使用 需求;集流体双极板方面,石墨双极板经过多年开发已以国外技术水平相当,但低成 本、轻薄的金属双板开发仍为空白。

2、催 化 剂(catalyst)

催化剂是膜电极的关键材料之一,其作用是降低反应的活化能,促进氢、氧在 电极上的氧化还原过程、提高反应速率。目前,燃料电池中常用的商用催化剂是铂类催化剂,由金属铂的纳米颗粒分散到碳粉(如 XC-72)载体上的担载型催化剂。在降低催化剂成本的方面,目前有两条路径,一条是降低铂的使用量,另一条 则是研发非铂催 化剂,两者都已有所进展。铂使用量的降低现在已有所成效,纵观 燃料电池发展史,每平方厘米需要的铂已经从最初的 50mg 降低到了现在的不足 0.2mg。而非铂催 化剂也在研究中,虽然无铂催化剂尚未进入工业应用的阶段,但 很可能是未来大幅降低燃料电池成本的关键。在工业化生产方面,日本、英国、比利时等国外供应商的催 化剂制备技术处于 绝对的领先地位,已经能够实现批量化生产(>10 公斤/批次),而且性能稳定,可 靠性高。国内目前几乎没有产业化催 化剂制造企业,催化剂产品也比较单一。

3、质子交换膜(Proton Exchange Membrane,PEM)

质子交换膜是一种固态电解质膜,其作用是隔离燃料与氧化剂、传递质子(H+)。目前常用的商业化质子交换膜是全氟磺酸膜,其碳氟主链是疏水性的,而侧链部分的 磺酸端基(-SO3H)是亲水性的,膜内会产生微相分离,当膜在润湿状态下,亲水相 相互聚集构成离子簇网络,传导质子。

气体扩散层(Gas Diffusion Layer,GDL)气体扩散层位于流场和催化层之间,其作用是支撑催化层、稳定电极结构,具有 质/热/电的传导功能。因此 GDL 必须具备良好的机械强度、合适的孔结构、良好的 导电性、高稳定性。通常 GDL 由支撑层和微孔层组成,支撑层材料大多是憎水处理 过的多孔碳纸或碳布,微孔层通常是由导电炭黑和憎水剂构成,作用是降低催化层和 支撑层之间的接触电阻,使反应气体和产物水在流场和催化层之间实现均匀再分配, 有利于增强导电性,提高电极性能。

国外大多数制造厂商都已实现气体扩散层的规模化生产,且都有多款适应不同应 用场景的产品销售,包括日本东丽、德国 SGL 和加拿大 AVCarb 等。国内气体扩散 层还处于初级碳微孔层的制备阶段,性能均一性和稳定性尚未得到实际验证。

2.双极板(Bipolar Plate,BP)

双极板是燃料电池的阴极板和阳极板,其作用是传导电子、分配反应气并带走生成水。功能上,双极板材料应是电与热的良导体、具有一 定的强度以及气体致密性 等;稳定性方面要求双极板在燃料电池酸性(pH=2~3)、电位(E=1.1V)、湿热(气 水两相流,约 80℃)环境下具有耐腐蚀性且对燃料电池其他部件不材料的相容无污 染性;商业化方面要求双极板材料要易于加工、成本低。燃料电池常采用的双极板材 料包括石墨碳板、复合双极板、金属双极板三大类,由于车辆空间限制(尤其是乘用 车),要求燃料电池具有较高的功率密度。因此相对较薄的金属双极板有更好的应用 前景。

国内石墨双极板技术近年来发展迅速,技术水平与国外相当,但厚度通常在 2mm 以上。复合膜压碳板在国外已突破 0.8mm 薄板技术,具备与金属板同样的体积功率 密度。目前国内薄碳板开发方面,国鸿有来自于加拿大巴拉德公司的授权技术。纯国 产复合膜压碳板处于研制开发阶段,预计 2021 年 1mm 薄板开始批量生产。

在金属双极板基材方面,目前是以不锈钢和钛合金板为主。不锈钢基材开发钢铁 企业为代表,而国内金属极板专用基材的发开方面仍为空白。

四、总结

目前氢能源产业链中技术含量和价值量最大的是氢能源下游氢燃料汽车行业,氢燃料汽车中最核心的模块是燃料电池堆。类似于电动汽车的锂电池部分。该领域也是氢能源行业重点发展的突破口,具备长线价值投资,综上选出氢能源相关投资个股如下:

欢迎您的关注和交流,更多行业和价值个股深入研报,将为您持续更新!