今日早盘行业资金流向排名情况如下

来源:巨丰投顾、东方财富

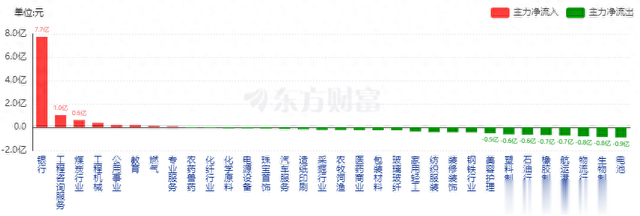

从东财统计的今日早盘行业资金流向看,银行行业获得主力资金买入第一,其次是工程自选服务行业和煤炭行业。

银行个股投资重回基本面,资产质量是胜负手

今日银行板块备受资金追捧,最直接的原因是受到消息的刺激,消息面上,据统计上半年,6家国有大行累计营业收入高达1.80万亿元,日均进账49.3亿元。与此同时,六家国有大行首次集体亮相中期分红名单,分红金额高达2160.58亿元。截至8月30日,9家A股股份制银行2024年半年报均已披露。《证券日报》记者统计发现,A股9家股份制银行2024年上半年实现营业收入共计7809.55亿元,较去年同期下降2.92%,归母净利润共计2735.69亿元,较去年同期增长1.05%。

行情方面,银行真实景气度承压但行业指数近期历史新高,核心原因有二:一是基本面的相对韧性,二是资金面上高股息和权重优势。展望未来,随着资产质量前瞻指标开始波动,零售类资产质量暴露,银行板块业绩的相对优势可能收敛。如果经济预期继续较弱导致市场指数低迷,银行可能会继续受益于被动指数资金增量带来的相对优势,此时板块内高股息大行占优;如果经济超预期回升并拉动市场超预期回升,板块内复苏和成长类银行占优。

在银行板块投资策略方面,中美利差走势已进入中期拐点,利差见顶回落将伴随着人民币升值,套利交易回报率将快速下降,套利交易预计将终结,大概率资金流向也会转折。从银行板块投资来看,当前银行指数处于历史新高附近,银行板块经历一轮估值收敛和修复,个股间静态估值相对均衡,建议个股投资重回基本面,资产质量是胜负手,建议区域、股份、大行均选择资产质量最优的银行,更长投资周期上,要持续拥抱资产质量优异和内生资本持续的价值银行。(这里给你统计了A股上市银行最新中报总资产排名情况,有需要的朋友可以私信免费获得)。

2024年6月末A股上市银行总资产排名前15名(单位:亿元):

来源:巨丰投顾、公开资料整理

这里给大家分享一只成长类银行个股:渝农商行601077,该股主要看点如下:

渝农商行深耕重庆市本土,成渝地区双城经济圈、西部陆海新通道建设等重大项目为公司规模扩张提供有力支撑;定期存款占比较高,存款挂牌价调降对负债成本的改善效果有望持续显现,从而支撑净息差表现;近三年分红比例保持30%较高水平,目前拟实施中期分红,刺激股价短期走强。负债端成本优势显著,上市城商农商行中最低。渝农商行2023年存款付息率1.88%,上市城商农商行中最低;结构上个人活期存款占比高,背后的原因:1、深耕重庆广大区域:重庆市面积广大,人口众多,不过内部的发展不平衡,层次落差大,需要有自己的为重庆城市以及乡村提供全面服务的金融机构;2、规模优势:公司是国内首家实现A+H上市的农商行,资产规模位居国内农商行第一,兼具体量规模优势和区位下沉优势;3、网点和客群优势:公司的网点数量还是存贷市占率等在当地的优势明显(尤其是县域)。区域特点和自身经营特点为渝农带来了广大的零售客群和深度的客户触达。公司投资收益高增,成本收入比回落,保持业绩持续增长。上半年非息收入同比增长27.3%,占营收比重为24.5%,同比提高了5.5个百分点。其中,手续费净收入同比下降了9.4%,其他非息收入同比高增47.2%,主要是投资收益高增。公司加强成本管控,上半年成本收入比25.23%,同比下降6.0个百分点。2024年上半年实现营收146.7亿元,同比下降1.3%,较一季度降幅收窄1.6个百分点;归母净利润73.6亿元,同比增长5.3%。近6个月以内共有12 家机构对渝农商行的2024年度业绩作出预测;预测2024年每股收益均值1.01 元,较去年同比增长7.45%, 预测2024年净利润均值115.19 亿元,较去年同比增长 5.66%。3、公司股价目前仍处于上涨趋势中,在上周短线回调后,股价有望在5元附近获得支撑,鉴于公司经营稳健,负债端成本优势显著,存款利率在上市城商农商行中最低,未来业绩具备稳增长预期,可作为银行行业重点个股进行关注跟踪。

来源:巨丰投顾、东方财富