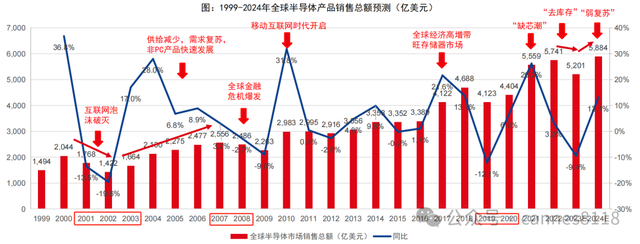

摘要:复制存储芯片?

2024年1月起,各个功率半导体公司相继调价:三联盛全系列产品上调10-20%、蓝彩电子全系列产品上调10-18%、高格芯微全线产品上调10-20%、捷捷微电TrenchMOS上调5-10%等。

5-6月,针对部分中低压产品,华润微扬杰等功率大厂相继有张价/谈价动作。

有没有似曾相识。

还记得去年存储芯片海外大企业业绩还是亏损的时候,也出现了开始涨价,而国内并未直接跟随,之后国外连续涨价的时候,国内也开始跟随,存储芯片也迎来了行业的拐点。

那么功率半导体是否会复制存储芯片呢?

其实没必要去猜测,如果市场走出了趋势,做跟随即可,只要弄明白其中的逻辑,才不会慌。

今天跟大家分享功率半导体行业。

功率半导体

功率半导体根据产品形态,功率半导体可分为器件、IC两大类。

功率半导体器件根据P/N型半导体组合方式,可分为二极管、晶体管(三极管)、晶闸管,晶体管又分为MOSFET、IGBT等。

二极管:主要有SBD(肖特基二极管)、FRD(快恢复二极管)等,SBD适用于小功率场景;FRD适用于较大功率场景。

晶闸管:又称可控硅,管主要用于高压领域,如工控、UPS(不间断电源)、变频器等。

MOSFET:场效应晶体管,常见类型有平面栅MOS、沟槽栅MOS、超结MOS、屏蔽栅MOS等,主要应用于高频中低压领域,主要用于计算机及外设设备、通信、消费电子等,据IHS数据其占全球功率分立器件市场超40%份额。

IGBT:适用电压较MOSFET高。在中低压领域,IGBT广泛应用于新能源车和消费电子。1700V以上的高压领域,广泛应用于轨道交通、清洁发电和智能电网等重要领域。

分产品看,英飞凌、安森美占据中国MOSFET市场近一半份额,华润微占国内8.7%市场,排在第三。

而中国IGBT市场被境外企业所垄断,国产化率低。

在中高端IGBT器件中,中国90%以上的产品依赖进口,国产化率较低。

所以中国半导体分立器件进口占需求比较高,国产替代空间广阔。

功率半导体国产替代

功率半导体的国产替代确定性高,在国际形势严峻下,更容易加速国产替代,其表现在:

新能源汽车最大的市场和下游客户都在中国,国产替代具备天时地利人和的成本优势;

中美摩擦导致半导体人才回流,国家政策也更加重视半导体领域的支持;

功率半导体不参与先进制程竞技,投资门槛略低于逻辑芯片,并且材料和设备国产化难度相对较低。

IGBT产业链

IGBT厂商在汽车产业链中扮演着至关重要的中游角色。

它们不仅衔接了上游的供应商与下游的制造商,还对整个产业链的稳定运行和创新发展起到了关键的推动作用。

在IGBT产业链的上游,主要包括材料供应商、设备供应商以及代工厂。这些企业为IGBT厂商提供了原材料、生产设备和代加工服务,是IGBT生产不可或缺的支撑力量。

例如,日本信越、晶瑞股份在材料供应方面有着卓越的表现,而晶盛机电、日立科技则在设备供应和代工方面有着丰富的经验。

此外,高塔、华虹等也是IGBT产业链上游的重要参与者。

而在IGBT产业链的下游,则主要包括Tier1厂商以及整车厂。

这些企业是IGBT产品的最终用户,它们的需求和反馈直接影响着IGBT厂商的产品开发和市场布局。

因此,IGBT厂商需要密切关注下游企业的需求变化,不断调整和优化自己的产品策略。

国内IGBT产量不断增加,自给率逐年上升。

近年来,随着国家政策的大力推动和市场需求的不断增长,中国IGBT产业得到了迅速发展。

目前,中国已经形成了IDM模式和代工模式的IGBT完整产业链,并且IGBT国产化的进程也在加快。

这意味着中国IGBT厂商将有望摆脱对进口产品的依赖,提高自主创新能力,进一步推动中国新能源汽车、轨道交通、智能电网等产业的发展。

(汇总相关企业,非推荐)

斯达半导:深耕于IGBT的研发和销售,作为国内IGBT行业的领军企业,具备先进的IGBT芯片设计、模块设计及制造工艺,产品竞争力不断增长。

台基股份:公司的大功率IGBT已经量产,并持续跟踪SiC、GaN等第三代宽禁带半导体技术研发和应用。

扬杰科技:目前正在持续强化8寸MOS产品技术实力,市占率稳步提升,同时,公司积极推进IGBT新模块产品的研发进程。

华微电子:在功率半导体器件的产品设计、工艺设计等方面积累深厚,已建立从高端二极管、单双向可控硅、MOS系列产品到第六代IGBT国内最齐全、最具竞争力的功率半导体器件产品体系,逐步由单一器件供应商向整体解决方案供应商转变。