线上网红重疾险产品最大的优势就是超高性价比,保障责任全、保额高、保费低。

重疾险是一款长期缴费、保终身的产品,若更在意保司服务体验和永续的伙伴,可以多方了解下线下重疾险产品。

今天,我就给大家介绍两款线下重疾险,希望通过该文,能对你配置重疾险提供一个良好的思路。

01 两家保司综合实力对比

1 工银安盛股东信息

法国安盛保险集团成立于1816年,超过200年历史,在国际保险品牌中颇有盛名。

中国五矿,是全球金属矿产行业的“航空母舰”,是中国最大的矿铁资源供应商、最大的钢铁产品流通服务商。

注册资本雄厚,破产的概率极低。

2 中英人寿股东信息

外方股东英杰华,成立于1696年,是英国最大的保险服务商,也是英国皇室唯一指定的保险公司,曾为泰坦尼克号理赔324人。

两家保司的股东都有国外专业的保险机构加持,再加上中方股东的实力。整体上看,两家保司都是实力雄厚,且运营稳健的集团,未来可期,不用担心倒闭、跑路或破产等因素会对自己的保单有影响。

02 产品对比

两款产品保障责任还是很相近的,先说说共同的优点。

1 重疾保障

重疾里最高发的前28种是行业统一规定的疾病定义和理赔标准,占重疾出现率的95%。所以,病种是100种,还是110种,差异没有太大,也不是我们需要考量的因素。

看赔付次数/是否分组/是否三同/间隔期

重疾多次赔付,已经成为市场主流,如果是给孩子配置,那多次赔付肯定是标配。

是否分组。这个一定要擦亮眼睛,同样是多次赔付的产品,分组不同,意味着二次获赔的概率相差甚远。不分组,我们就不用考虑这个问题了。

是否三同。若是不分组,还要关注是否三同这个条款。若是有“三同”条款,那它跟分组的区别不大。

什么是“三同条款”?是指被保险人因为同一疾病原因,同次医疗行为、同次意外伤害事故导致的两种或者以上的轻、中、重疾,仅仅赔付其中一种。

比如,先罹患恶性肿瘤,1年后因为恶肿的治疗需要做骨髓移植或造血干细胞移植等,如果是三同条款的话,那么后期的骨髓移植、造血干细胞移植就不会再赔了。

以上两款产品都是无三同条款的,可以说,多次赔的限制条款宽松很多。

间隔期。对于客户来讲,间隔期越短越好,太长的话,很难获赔。以上两款产品间隔期都是1年,也是市面重疾间隔期的正常天数。

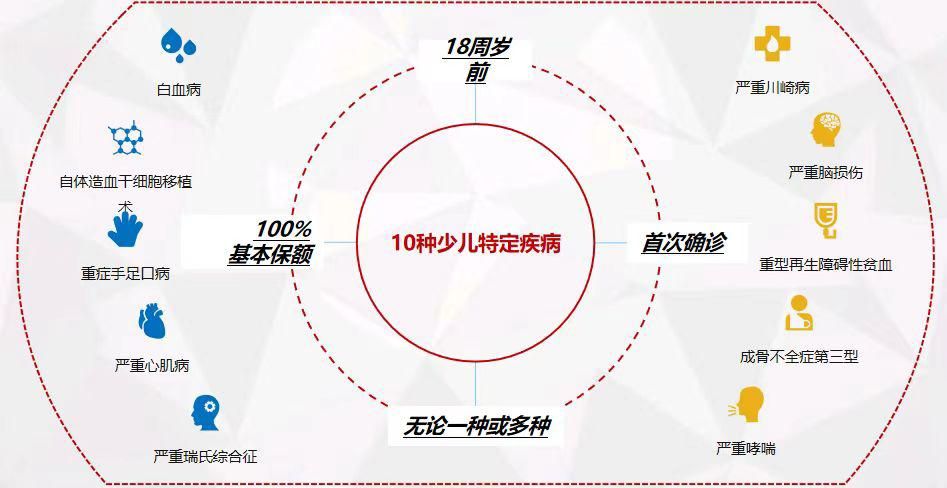

2 少儿特定疾病赔付双倍保额

3 合资公司高品质的增值服务

工银安盛御享颐生(优享版)产品优点:

1 全球理赔写进合同。也就是说,如果经常出国的客户在境外确诊合同约定疾病,同样可以获得理赔。

中英人寿至尊宝(如意版)产品优点:

1 涵盖成人特定疾病赔付,10种疾病双倍赔付。工银安盛是可以根据需求灵活附加,方便客户控制预算。到底是优点还是缺点,因人而异吧。

另,该产品成人特定疾病的高发程度,不如工银安盛的设计。

2 支持保单复议

身体状况不是很好的伙伴,可重点关注。

复议是指如果投保时某项身体指标异常,会被除外或加费。在承保两年后,若当初投保时的除外项目已经恢复正常,则可以向保司申请复议再保进来。

像是结节、囊肿、息肉等常见的身体异常,都支持复议;而甲状腺结节、乳腺结节和肺结节,只要症状消失,即便没有治疗过,也可以申请复议。

工银安盛御享颐生(优享版)产品缺点:

1 少儿特定疾病和成人特定疾病额外赔付100%保额的前提是首次重疾,且有年龄限制。中英产品无“首次”限制。

2 恶肿二次赔付不含持续,且还是需要附加的责任,需要额外加费的保障。现在市面上大多可以同时保新发、复发、转移和持续。

3 附加的癌症二次赔和心脑血管二次赔,间隔期需要3年。时间太久了,市面上一些产品是可以做到1年的。

中英人寿至尊宝(如意版)产品缺点:

1 中症赔付比例50%,目前很多都是60%,略低。

2 赔付次数2次,目前很多都是3次,略低。

写在最后没有绝对完美的产品,我们在挑选重疾险时,需要结合自己的体况及个性化需求来进行配置。先看产品怎么赔,赔多少,重点在于产品的保障责任,再来综合考量公司的服务、实力和价格。

依托保险经纪人的服务,让你选择最适合的保险产品,不为品牌买单,也不追求单纯的性价比。

我是@拙行,一起明白聊保险,让你明白买保险。