8月以来,以存单、二永债为代表的信用类资产持续下跌,表现弱于利率债。

一揽子化债政策集中落地,理应利好城投债,为何信用表现更差?

1、流动性分层,非银借钱贵

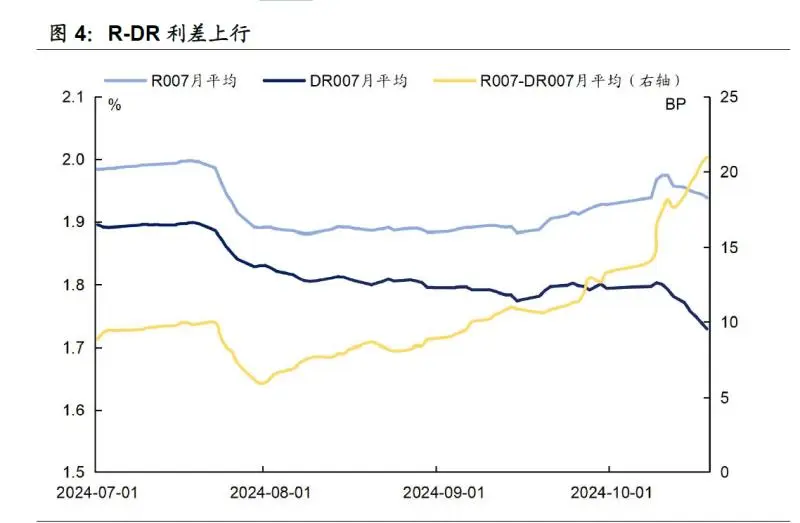

DR007代表银行的回购利率,R007代表非银的回购利率,两者之差衡量的是基金、券商、理财等非银机构借钱的难度。

从图2可以看出,降息之后,DR007下降明显,但R007仍然维持在较高水平,,R-DR 利差上行,流动性分层现象严重,说明银行有钱,但非银缺钱。

2、银行理财规模收缩,股市资金分流

近期股市行情火热,固收理财和基金均面临赎回压力。而这两类机构恰恰是信用债最大的配置机构,银行自营主要配利率债。

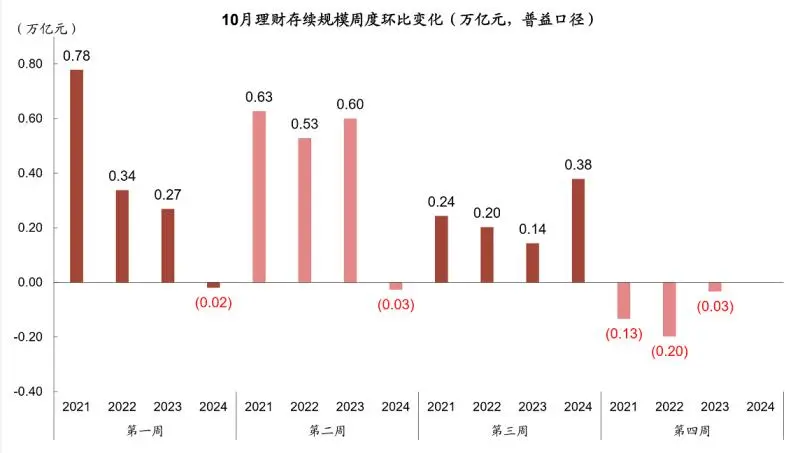

季末过后,10月份本应该是理财规模增长的旺季,但从图3可以看出,今年理财在10月的前两周均为负增长,理财旺季不旺,带动信用债配置减弱。

3、政府债券供给不确定,银行大量发存单

10月12日财政发布会中提到,要加力支持地方政府化债和国有大行补充核心资本,或通过增发政府债实现,四季度政府债供给具有不确定性。

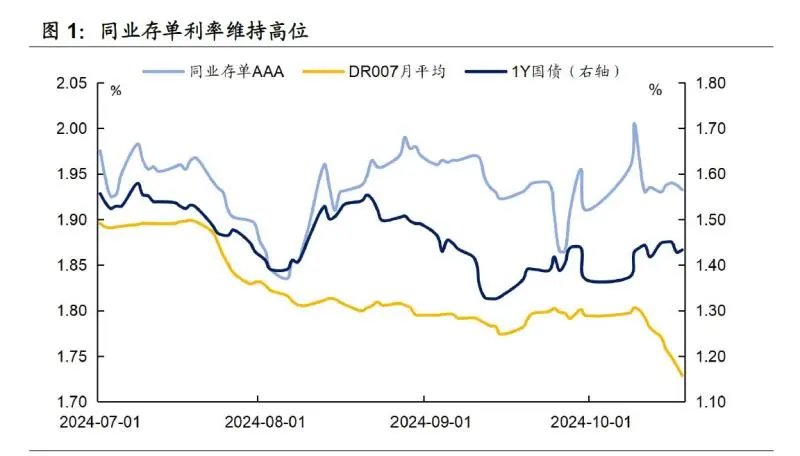

银行是买入地方债的大头,因此最近存单发行密集,价格也保持在高位,如图4。

存单价格是信用债的矛,存单收益率持续高位,信用债收益率也难以下行。

4、信用债何时企稳?

短期看不到拐点,四季度机构普遍有保存胜利果实的需求,加上债市本身面临财政、股市风险偏好等扰动,大家普遍规避流动性更差的信用债。

大脸妹没资格吃

你好,我目前7-10还在亏,割肉不甘心啊!能长拿吗