[一R] 结论:不会大幅下行

先上结论,利好3年以内的中短端城投债,因为化债会实施到2028年,在此之前到期的城投风险可控。

但利差不会大幅压缩,因为目前利差已经很低,大部分城投债的收益率都在3.0%以下,继续下行空间有限。

[二R] 化债讲了什么?

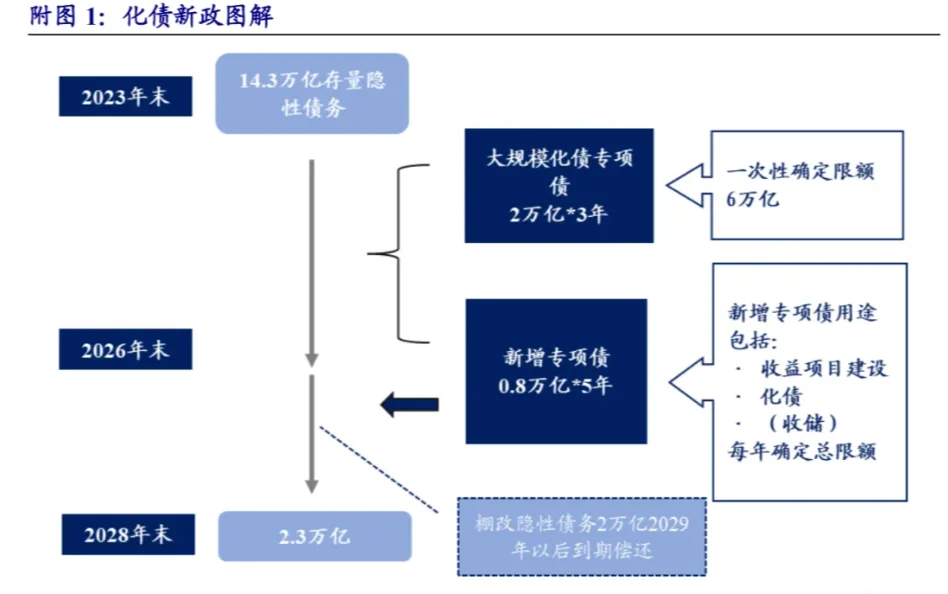

2024年11月8日,全国人大常委会办公厅举行新闻发布会,其中财政部明确使用地方政府债务限额10万亿元用于化债。具体看,分为2个部分:

(1)一次性增加地方政府专项债务限额6万亿元置换存量隐性债务、2024~2026年分三年实施,即每年2万亿。

(2) 连续5年从新增专项债限额中安排8000亿元用于化债,共4万亿。

简单理解,就是隐形债务一共14.3万亿,置换债6万亿(分3年发),新增专项债4万亿(分5年发),棚户区改造2万亿先不用提前还,剩下2.3万亿由地方承担(每年0.46万亿)。

具体可以看图2和3。

[三R]、有何影响?

本次财政置换存量隐性债务力度较大,有利于缓解地区流动性和化债压力,短期城投债券仍是较为安全的品种,信用风险可控。

但是信用利差不会持续压缩、大幅压缩,原因就是和前几次化债相比,目前城投债利差已经很低,而且市场已经部分定价本次债务置换。

早在10月12日的国新办发布会财政就透露了关于支持地方化解政府债务风险的增量政策。

当前信用债绝对水平依然偏低,即便进一步下行,空间也有限,未来城投债利差表现仍然受到债市基本面和理财“资产荒”严重程度的影响,如果利率债反弹,信用债很难走出独立行情。