煤炭债是主流的产业债之一,最近几年煤炭价格高位震荡,煤炭企业总体信用资质稳定,信用利差处于较低位置,性价比一般,本文聚焦煤炭债的信用研究框架。

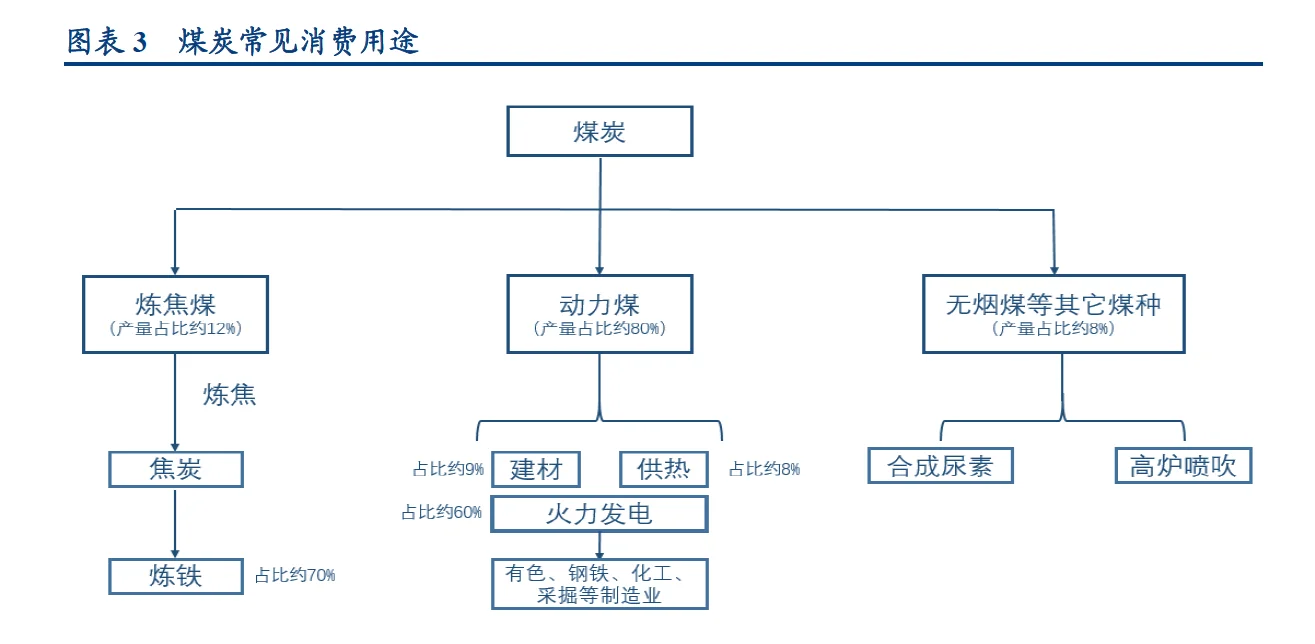

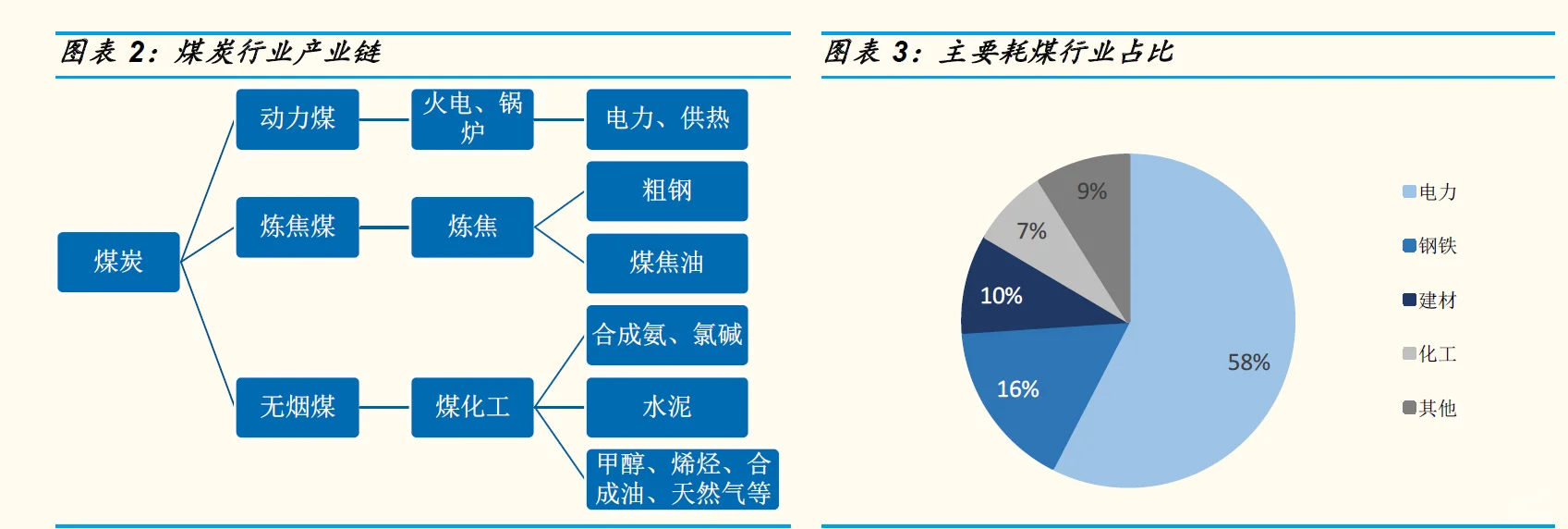

煤炭主要分为动力煤、炼焦煤和无烟煤三种。动力煤主要用于火力发电,炼焦煤主要用于炼焦,生产钢铁,无烟煤主要用于化工。

电力、钢铁、建材和化工是煤炭消费的主要下游行业,电力行业耗煤量约占煤炭消费的57%,钢铁行业约占17%,建材行业(主要为水泥生产)约占9%,化工行业约占8%,四大行业合计占比91%。

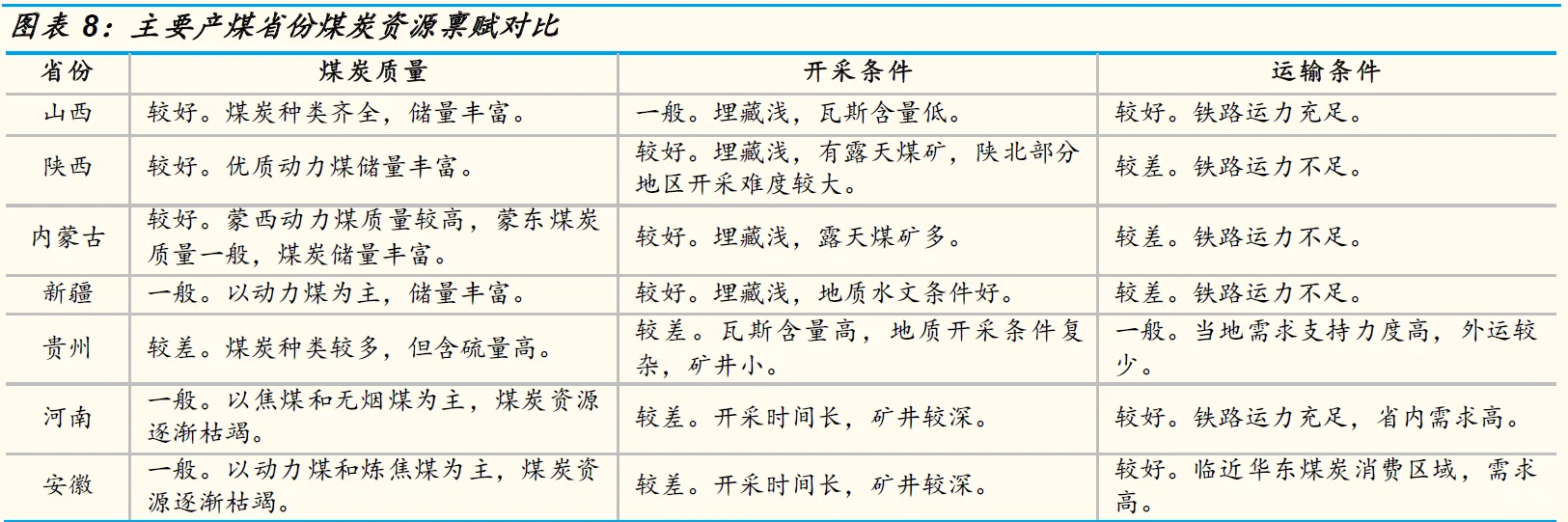

从储量来看,我国煤炭资源丰富,呈现出“北多南少,西多东少”的分布特点。山西、新疆、内蒙古、陕西、 贵州五省煤炭资源最为丰富,五省煤炭储量合计占我国煤炭总储量的 78.47%。

2024年以来,受稳增长政策陆续出台,需求预期改善,煤炭价格维持高位震荡走势。

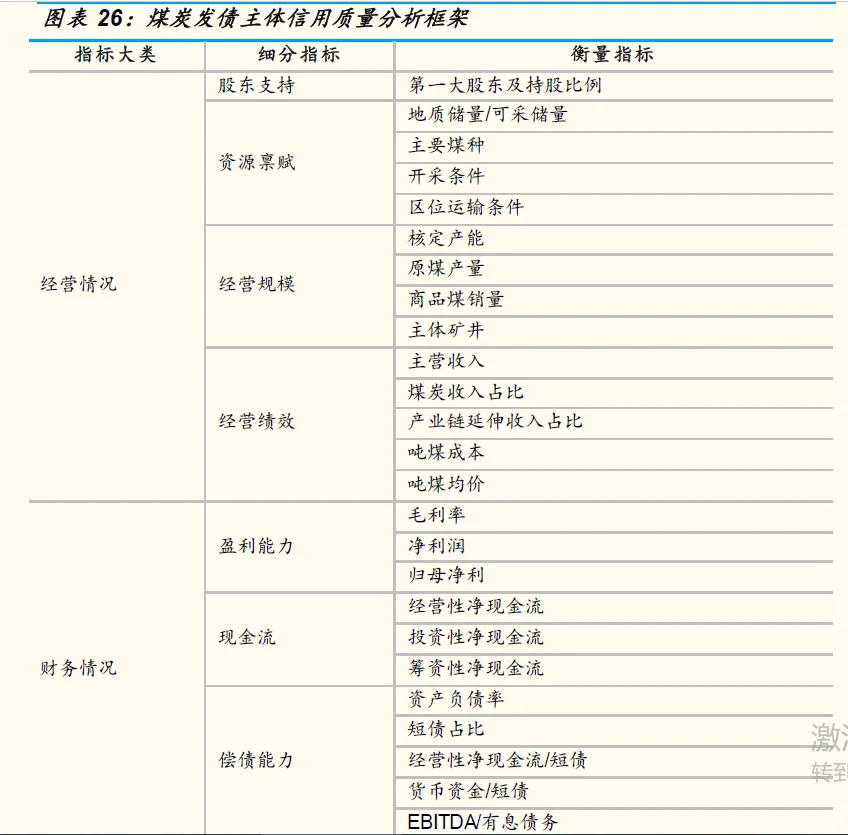

煤炭行业属于资源型产业,资源禀赋在一定程度上决定了煤企发展的天花板,且承担着一定的公益职能,另外,煤企普遍具有债务负担重的特点,因此在对煤企进行分析时,我们重点关注其经营情况和财务情况。

煤企的经营情况方面,重点关注股东支持、资源禀赋、经营规模及经营绩效。

股东支持方面,关注煤企属性,大股东及其持股比例;资源禀赋则需要关注地质储量/可采储量、主要煤种、开采条件及区位运输条件,地质储量及可采储量可以反映企业的资源储备量,不同煤种决定了煤企的产品价格,开采条件及区位运输条件影响了煤企的成本;

经营规模关注煤企的核定产能、原煤产量、商品煤销量、主体矿井数量;经营绩效方面关注煤企的主营收入、煤炭收入占比、产业链延伸收入占比、吨煤成本、吨煤均价。

煤企的财务情况方面,重点关注企业的盈利能力、现金流状况及偿债能力。

盈利方面选择的指标有毛利率、净利润及归母净利润,部分煤企少数股东权益占比偏高出现净利润为正而归母净利润为负的情况,需要关注;

现金流状况关注的指标为经营性现金流净额、投资性现金流净额及筹资性现金流净额;

偿债能力方面关注企业的债务结构、短期偿债能力及长期偿债能力,选择的指标有资产负债率、短债占比、经营性净现金流/短债、货币资金/短债、EBITDA/有息债务。