钢铁债是主流的产业债之一,近年来钢铁行业面临供需矛盾和利润下行的问题,但由于钢铁发债主体主要是央国企,因此信用利差未出现大幅上行,整体以稳为主。本文聚焦钢铁债的信用研究框架。

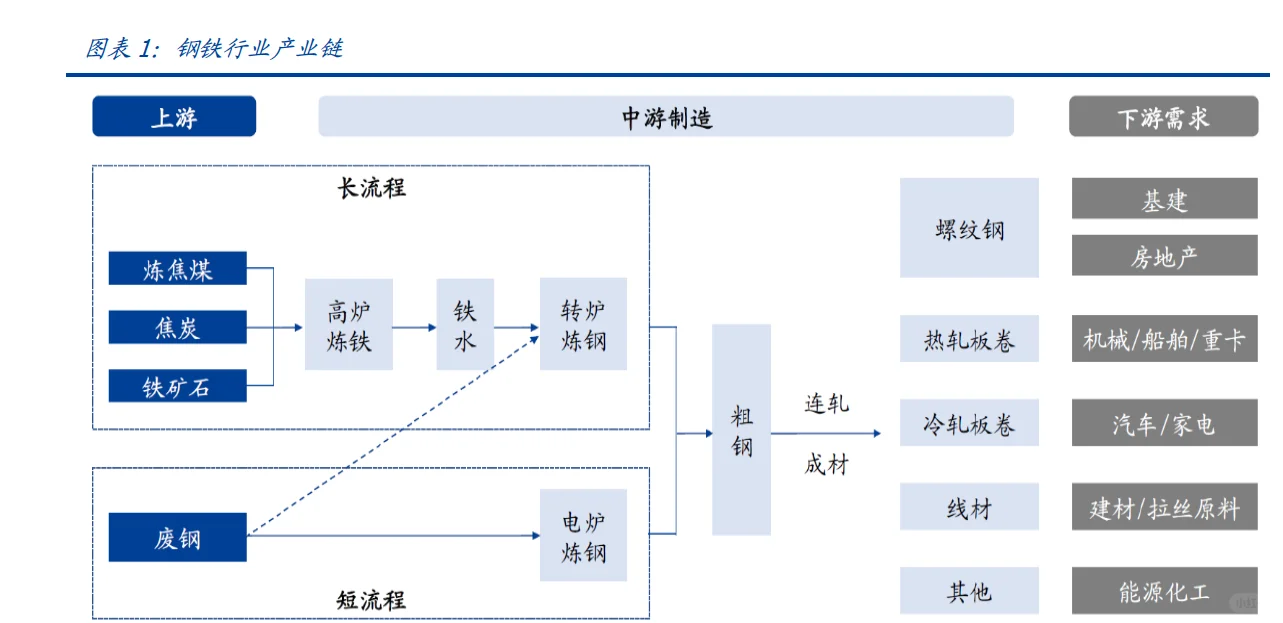

钢铁上游原材料主要为焦炭和铁矿石,原材料成本通常占据炼钢成本60%以上,其中铁矿石成本约占40%,焦炭成本约占20%。目前我国铁矿石进口依存度接近60%,国内钢企对海外铁矿石没有定价权。我国煤炭资源丰富,焦炭成本由国内定价。

钢铁行业的下游主要是基建、房地产、汽车、机械、家电等行业,其中基建、房地产等建筑用钢需求占总需求的约60%。

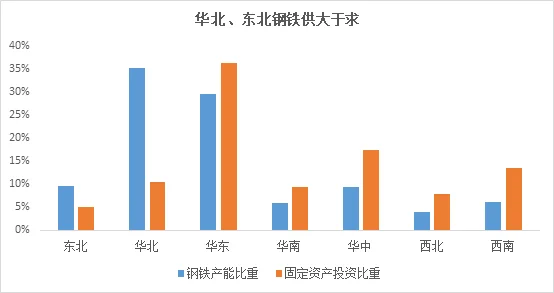

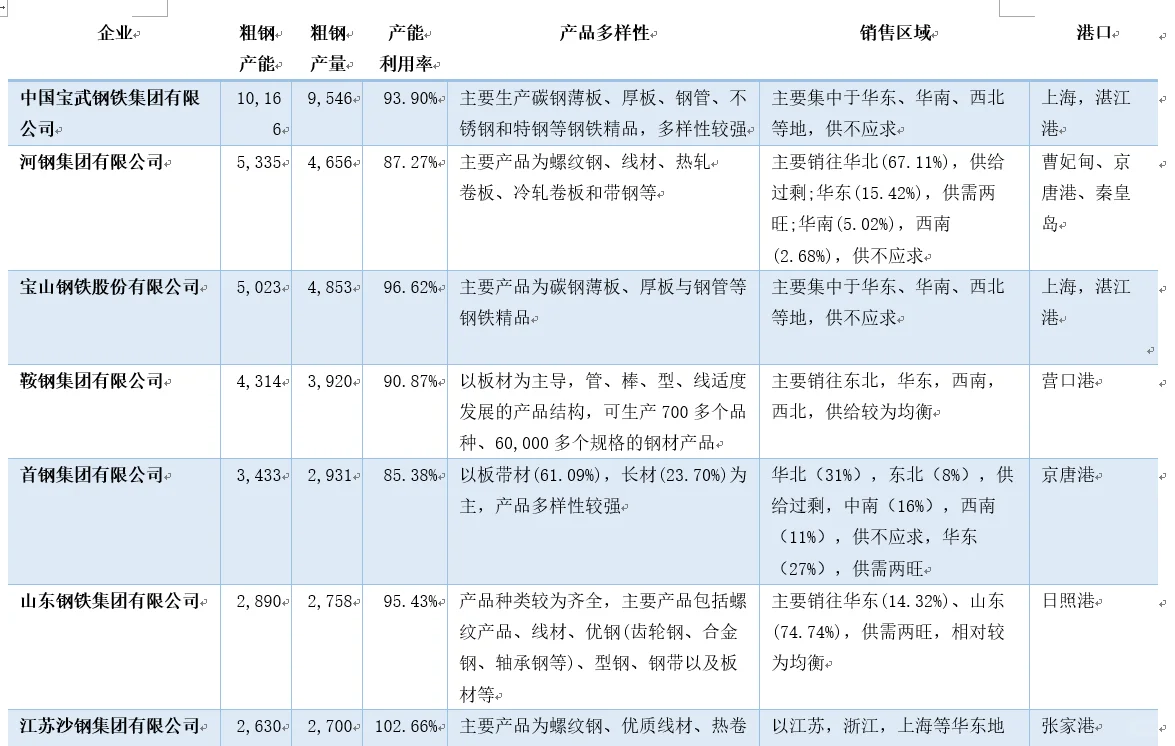

我国钢铁企业整体产能分布较为分散,而各区域内钢铁需求则存在较大差异。

华北钢企数量众多,但区域内需求较为疲软,竞争激烈;

华中、华东钢铁产量较大,以房地产、基建为代表的下游需求非常旺盛;

东北地区产量较大且主要集中在辽宁省,下游行业投资较弱,整体去产能压力较大。

由于不同钢材适用的场景不同,如长材主要应用于地产、基建领域,板材主要应用于汽车、交运领域,因此产品结构多样化有利于平滑下游需求波动的风险,提升钢企的盈利稳定性和风险应对能力。

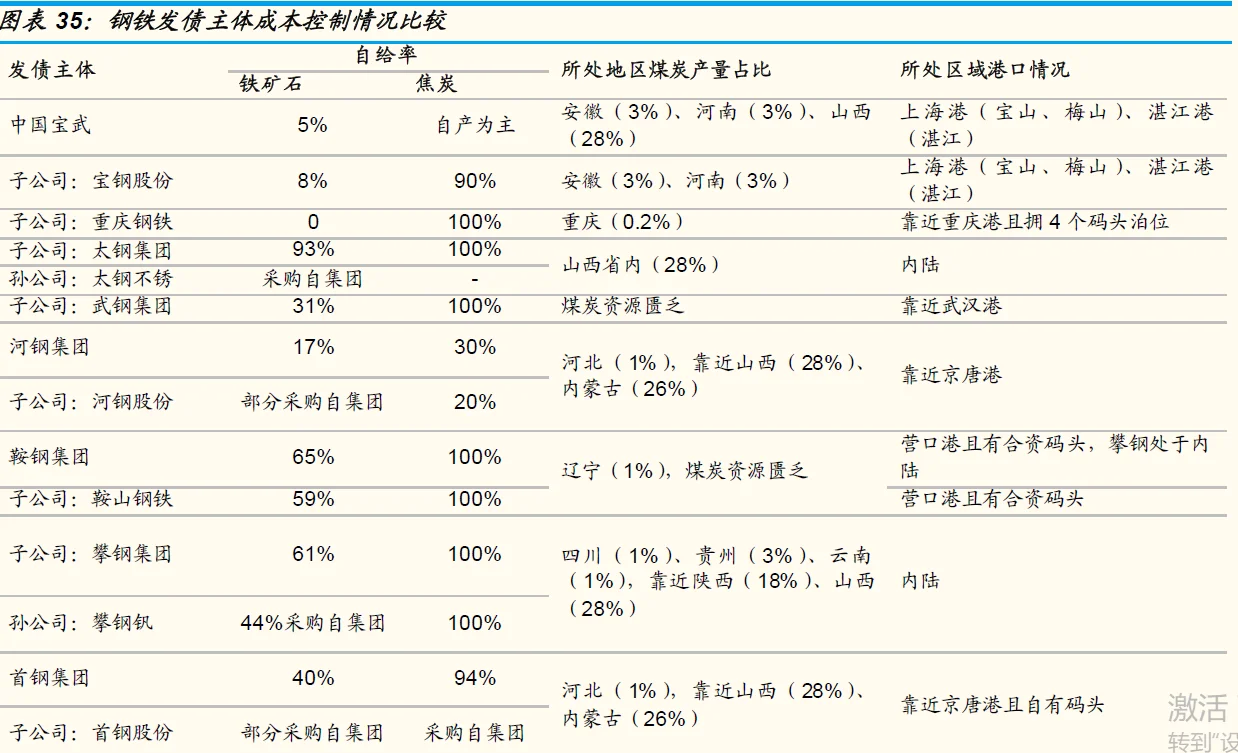

从原材料来看,我国钢铁企业的成本主要来源于铁矿石和煤炭采购。由于我国国内铁矿石品位不佳,钢企所需铁矿石仍依赖进口,因此靠近港口的钢铁企业更容易获得低成本的铁矿石供应。

同样,地处煤炭资源丰富区域的钢企也可以低价获取稳定的焦煤焦炭供应。此外,部分钢铁企业通过开采自有矿山、配套建设焦化厂等手段,实现部分原材料的自给,降低成本波动的风险。

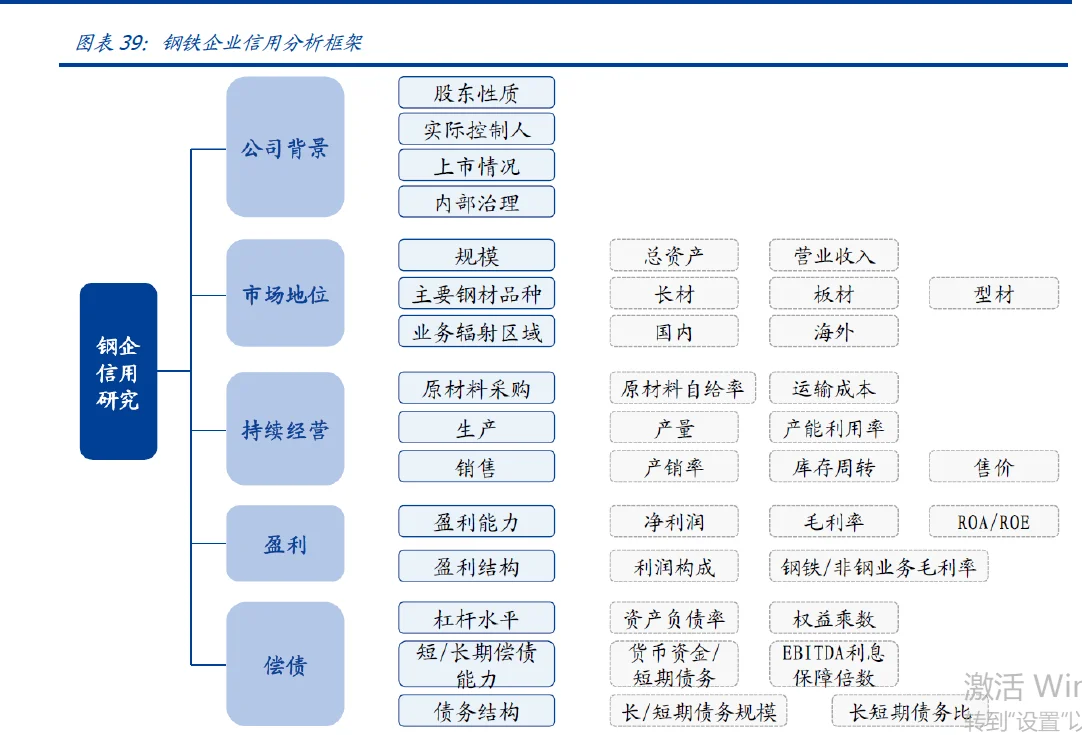

综合公司背景、市场地位、持续经营、盈利、偿债等五个方面对钢铁企业进行信用分析。

公司有效治理及股东支持是钢铁企业有序发展的前提;

市场地位决定了企业下游需求的稳定性和对下游厂商的议价能力。

持续经营能力是企业抵御风险、长久运营的根本;

盈利和偿债则反映了企业在日常经营中对资源的合理分配及利用。

没啥逼数

还有类似的分析吗