股民总是想着捕捉大机会,而我们从结果来倒推,如何把握到机会呢?首先,应该思考为什么会错过机会,问题在哪里。其次,为什么会有人能发现和把握机会,而我们没有做到,这里面的问题在哪里,这些都解决了,才会有相关机会,今儿就来解决这两个因素。人的成长来自于逆境,结果的过人源于认知的过人 顺境阶段的人是不会想着修正自己的;唯有经历逆境,经历坎坷,人才会有反思和改进,正所谓人要成长,必有原因。因此,长周期来看市场,必然会经历残酷周期。经历行业的低迷周期,才懂得原来周期波段的意义;经历过市场的残忍,才会懂得底层逻辑保命的意义;而一次次被A股脆弱资产特点打击,才会去扩大思维懂得资产配置,懂得海外指数、大宗商品配置的意义。

我们的交易中,总会有恐慌、焦虑、不安的时间段,这个时候,人会有不同的选择,有的选择客观环境,有的选择在自身上找问题,找出路。勇于认错,本身就是一种自信的表现,自信自己能找到解决的方法;而甩锅的原因,不是因为更强,恰恰是一种无奈,只能说错不在我,来撇清责任了。但如果没从错误中得到经验,就意味着同样的错误大概率还会犯,这就是为何很多股民,不断地换股,不断地换品种,哪怕是从A股换成美股,一样亏钱,道理很简单,他始终是用错误的思维思考,错误的模式操作。

人不自信的最根本原因是什么,核心就是没有真正允许自己犯错并承担错误的勇气。而机会却从来自于我们认知错误,弥补思维空白,然后才把握到了机会,这是关键,逃避责任也就逃避了机会。包括股民也在问《手把手教会建立连年正收益投资组合》https://weibo.com/ttarticle/p/show?id=2309405061372416229405里面的思路哪里来的,自己怎么就没想到。说来残酷,那是因为在实践中频频被A股教育,然后才有了改变,接受了不可能在有问题的A股体系中解决,才会有更多思维的尝试,最终找到解决方案。

思维和认知过人,才能赚钱过人 一件事上,结果能超过大部分人,一定是因为认知超过了大部分人。而大部分人的认知成长,都是在逆境期。1929年的大萧条,无疑对金融投资者是一场噩梦,而这样至暗时刻过后,我们看到格雷厄姆、费雪和普莱斯,选择了不同的出路。普莱斯热衷“成长股”,并长期持有成长股。源于投资一家企业的最佳时机就在早期成长阶段,在这个阶段盈利增长最快,而且风险最小。随着企业进入成熟阶段,投资者的机会逐渐减少,风险却与日俱增。

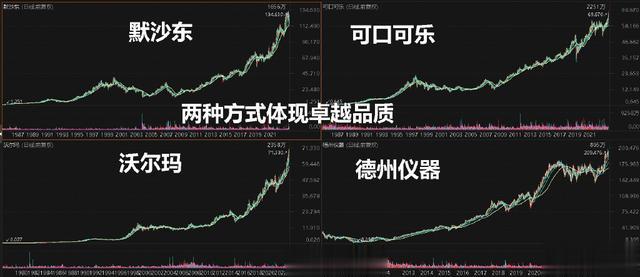

他的理念是“长期盈利增长,在每一轮主要的业务周期中每股盈利都能创新高——这意味着该企业在未来的业务周期中也有可能创造更高的盈利”。他挖掘的品种有可口可乐、默克、沃尔玛以及德州仪器。他认为衡量行业中成长性的两个最佳指标是产品销量(而非销售额)和利润。当一个行业最终成熟并开始走下坡路时,可能会产生“杠杆效应”:利润下降的速度甚至比产品销量下降的速度还要快。铁路就是这样。

如何在具有吸引力的行业中找到最好的公司?这些公司往往能够通过以下两种方式来展示它们的卓越品质:要么在经济周期的下行阶段实现了产品销量和利润改善 ( 即稳定增长 ),要么在多个经济周期中创造出更高的盈利 ( 即周期性增长 )。最好的公司具有以下五个品质:卓越的管理、杰出的研发、专利、雄厚的财力和有力的地理地位。只有当这些品质都能够持续保持,我们才能做出这家公司的股票有可能是成长股的判断。凭借这种方法,他在20世纪90年代从软件、电子商务、生物遗传和电信领域发现超级成长股。就这么简单,买入头部公司的股票,而不是依靠复杂的图表与预测。那么,如今时代有哪些机会呢?接下来,我们通过相关思路和详解找到机会。