金融市场适用黑暗森林法则 金融市场中长期盈利的投资者,各有各的高招,几乎没有共性,但唯一的特点就是学习能力强,能适应市场与社会变化,金融市场并不是一个强者生存的地方,而是适者生存。因为金融市场几乎是无限大的,水深,山高,林密,哪怕是再强大,即便是某国央行,一旦心高气傲,甚至与市场为敌,那结果都是惨败,是的,不是简单的失败,而是惨败。所以,金融市场是应用黑暗森林法则的,适者生存才能生存,暴露自己就意味着外部降维打击。

这使得越是大资金越谨慎,越是投资大师越自律,越是学问大的反而越不断学习。巴菲特敢不学习,敢不跟随时代吗?不敢,因为如果这样做,巨额财富就面临烟消云散的风险。反而是很多散户,无知者无畏。包括这一次美联储降息的临近,巴菲特是二季度就做好准备应对美衰退,高位获利兑现了苹果、美银等品种,大幅增加美短期国债,增厚现金持有量,可以说是高筑墙,广积粮了。还有想想当李嘉诚打折卖房的时候,大多数人不理解,但这恰恰是应对危机最明显的做法,收缩战线,保持充裕的现金流。

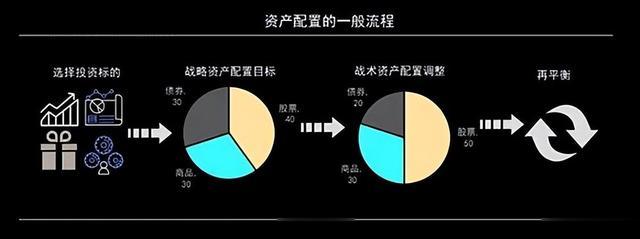

时代变得越来越复杂了,这也是不争的事实。全球化,导致全球金融的联动性更强了,一个因素,牵扯全球资金在金融市场的动作,所以资产配置,不同品种的组合是非常必要的,否则单一类股票资产,哪怕是包括海外指数,也是脆弱的。同时,全球化在贸易端,变得摩擦更多了,是各国博弈的舞台,也会让投资者有更多担忧,讲鬼故事的范围扩大了,如果不是自身研究功底,很容易误入歧途。还有出海模式,解决各国自身因素,也意味着对外部因素依赖更多了,投资者要研究的东西多了。

两次惨痛降息周期调整,资金应激反应 为什么8月初这一波日经指数跳水如此厉害?一方面是海外投资资金占比60%,大量空单就等着日央行加息动作。另一方面,日企业与美衰退关联度很高。日本复苏,日经指数连续两年大涨,但日本股市=日本企业业绩≠日本GDP。数据统计显示:日本上市公司的营收约7成来自于海外、利润约8成来自于海外,日本股市(企业)更容易受全球经济(尤其是美国)的影响,而不是日本国内的经济状况。

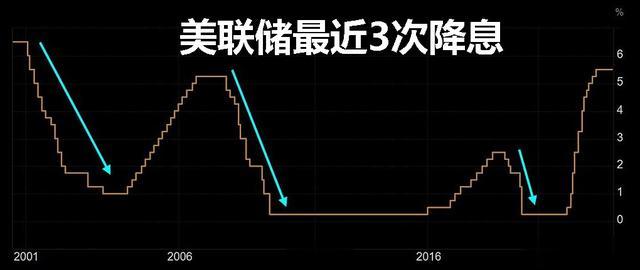

所以,当美经济衰退,会对日本经济带来很大影响,这是一种担忧。回顾历史,日本央行于2000年、2006~2007年进行两轮加息,此后美股衰退,美联储降息周期,美股调整。具体来看,2001年1月开启降息,2003年6月结束降息,利率从6.5% → 1%。2001年1月道琼斯指数见顶,2002年10月见底,2003年3月二次探底,股指从最高11750跌至最低7197,下跌38.7%。

2007年9月开启降息,2008年12月结束降息,利率从5.25% →0 .25%。2007年10月道琼斯指数见顶,2009年3月见底,股指从最高14198跌至最低6470,下跌54.4%。而2019年7月开启降息,2020年3月结束降息,利率从2.5% →0 .25%。这一轮降息,美股的调整幅度并不大,2020年2-3月大跌,是源于疫情因素。

所以,市场对前两次美联储降息周期是记忆深刻的,资金体感比较惨痛,如今是又一次类似的因素,使得不少资金也是在担忧,加之巴菲特提前动作,影响力巨大,引发资金纷纷效仿,获利兑现,迎接降息时代。除此之外,还有哪些因素是股民忽略的,或者说需要学习的呢,接下来,进行重点分析。