近期关注理财险的朋友,可能都听说了龙抬头3.0这个产品,

一个即将“昙花一现”的超高收益产品。

我看到这个产品上架的时候都气笑了,

好是好,却偏偏在下架的前夜上是吧,压根是不准备多卖,看来是“赚名气”来的……

龙抬头3.0 背后的公司叫君龙人寿。

这几年基本垄断了重疾险,

成人重疾天花板超级玛丽,少儿重疾小青龙3,多次赔付守卫者6号,

哪哪都是它!!!

进入8月,保险行业3%的预定利率将要告别历史舞台。

大家挑产品,选来选去,几乎都绕不开君龙。

于是,这个节骨眼,很多人肯定要不禁要问:

君龙人寿到底怎么样?

01

君龙人寿成立于2008年,现注册资本21亿元,总部位于厦门。

虽然不在保险老七家里面,但也规模宏大。

对于保险有一定常识了解的人都知道,保险公司没有真正意义上的“小”。

我国现行的保险监管的完善程度,在世界范围内都是首屈一指,不管大小保险公司很难出问题,这是国家给的底气。

所以,买保险,尤其的健康类保险和固定收益类保险,主要看合同上的责任,以及产品具体的收益回报。

咱们先看一下君龙人寿的“身份证”:

君龙人寿由厦门建发集团有限公司和台湾人寿保险股份有限公司共同发起成立,两家各占50%的股份。

这两个股东的实力还是不容小觑的。

厦门建发集团有限公司,国有独资企业,

创立于1980年,注册资本67.5亿元人民币。

2021年营业收入超7000亿元人民币,资产总额超6500亿元人民币,

2023年营业收入超7800亿元人民币,资产规模超8800亿元人民币,

2023年位列《财富》世界500强第69名,中国企业500强第22名,并连续多年位居福建省企业集团100强首位。

台湾人寿保险股份有限公司,

是台湾第一家寿险公司,成立于1947年有70余年的寿险管理经验。

由台湾的大型金融集团中信金控100%持股。

现资产总额高达 4969亿元。

了解完公司背景,我们再来看一下公司的运营情况,

也就是公司的偿付能力的风险评级。

监管对保险公司的要求为:

核心偿付能力充足率不得低于50%;综合偿付能力充足率不得低于100%。

财子给大家整理了君龙近几年的运营数据:

君龙的综合偿付能力长期居在150%以上,核心偿付能力也超过120%,风险评级也常年稳定在BB,而且逐年上升,非常励志!

人无完人,公司也一样。

君龙人寿有一个缺陷就是它净利润亏损。

去年一共亏损了1.73亿元。

亏损的原因主要是两个方面:

一个是监管要求提高准备金,你可以理解为保险公司交了一笔押金放在国家那,如果公司出现大的经营问题,这笔钱可以用来救命。

另外一个原因是,公司在调整业务,想抢占市场,提高自己的核心竞争力。

所以我们也看到,这几年君龙人寿的好产品接二连三上新。

保险公司这样的庞然大物,出现亏损是正常的,

像我们日常见到的大公司,京东、快手、美团,都曾长时间出现亏损。

只要股东给力,不出现现金流断裂,是不会影响公司的平稳运行的。

君龙人寿刚开始注资的时候,只有2.4亿,但这些年共经历了6轮的增资,现在已经达到了26亿。

近期君龙人寿主要定位在健康险,

根据过往2023年数据来看,君龙人寿“转型”其实挺成功的。

02

聊完公司,我们再来看一下君龙的几个王牌产品。

接下来讲一下它家的新晋“顶流”,龙抬头3.0,

以及老网红小青龙3和超级玛丽11。

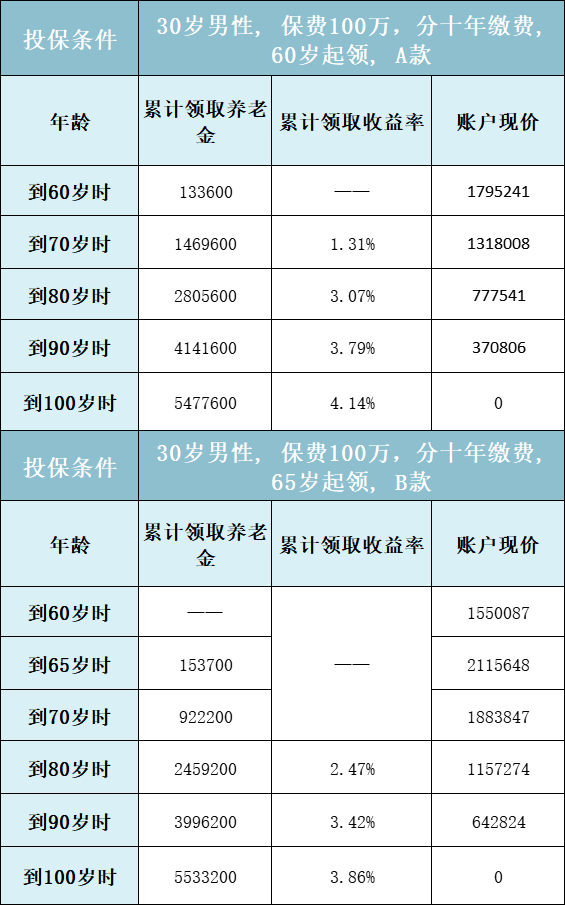

(1)先来看养老年金王牌龙抬头3.0:

龙抬头3.0有A和B两款,主要区别就在于投保年龄和起领时间:

A款:支持0-40周岁投保,起领时间55(仅限女性)或60周岁;

B款:支持0-50周岁投保,起领时间65或70周岁。

我们以30岁男性,年交10万,交10年为例:

不到80岁,A款的累计领取已经超过B款,还拥有更长的现金流,

所以我更建议年龄在40岁以下的朋友购买A款,收益更高。

100万保费,年领取133600,领取8年就可以全部回本,

70岁,累计领取146.9万,现金价值还有131.8万,

90岁,累计领取414.1万,现金价值还有37万,

这笔现金流可以领到106岁,

相当于用一百万换取终身的月薪过万。

这就是为什么我前文说看到这款产品上架,整个人都气笑了。

这么高收益的产品,君龙是真舍不得卖啊,

就挑着下线节点给自己加一波热度,大家也且买且珍惜吧。

(2)少儿重疾险王牌小青龙3:

小青龙3是一款少儿多次赔付的重疾险,基础责任非常完善,

除了最最基础的重疾+中症+轻症这几项以外,

还增加了少儿特疾和罕见病的赔付次数,最高累计赔付4次。

这还不是小青龙3最最亮眼的,

在基础责任特别增加了的四项保障,才叫真正让人眼前一亮:

分别是少儿重度自闭症疾病保险金、少儿自闭症康复保险金、白血病骨髓移植保险金、癌症扩展保险金。

重点关注了患有自闭症和白血病的小朋友,保障更全面了。

除了小青龙3之外,

之前文章重点写过少儿重疾的测评和对比,大家可以根据自身情况去挑选产品。

(3)成人重疾险王牌超级玛丽11号:

超级玛丽11在同等责任的重疾险里,绝对属于地板价了。

首先,基础责任非常完善。

重疾赔1次+轻中症共赔6次,最多能赔7回。

无论重中轻症确诊了哪种,赔付之后,其它保障都还继续生效。

惊喜的是,超级玛丽11的癌症保障特别充足。

不仅在基础保障里加了癌症扩展保险金,

可选责任还增加了癌症津贴和癌症无限赔。

近几年,成人重疾险几乎被达尔文系列和超级玛丽系列垄断,

具体的产品测评和对比,也可以看一下往前的文章。

写到这里,我还是忍不住感慨一句:

保险利率即将下调,老百姓真的很难……

再过半个月,

储蓄险的收益就要打折了,重疾险的价格也要涨价了。

先来看储蓄险,

一旦预定利率下调,对增额寿这类储蓄险产品的影响是最“直截了当”的。

现金价值的年增长速度会下降,

换句话讲,就是我们每年能到手的利息会少很多。

我们拿之前的3.5%、现在的3.0%和未来的2.5%来比较,你就一目了然:

(以30岁投保、50万本金为例)

第20年时,0.5%的复利下调幅度,就会产生大约10%的收益差距;

第30年时,2.5%的产品和3.0%的产品,收益差距拉大到几乎18%;

到了80岁时(第50年),收益差距已经达到51万了,下降了差不多25%。

储蓄险下调,重疾险也会受到波动。

据东吴证券测算,当预定利率从3.5%下调到3.0%后,健康险保费平均涨幅为17.1%,

具体因年龄、性别的不同,涨幅也不尽相同。

至于具体涨价多少?

因为2.5%的新产品还没上架,暂时无法给大家一个精确的答案。

所以财子暂时做个简单预测:

以这个预测为例,如果按照去年的涨价幅度,一年就要多缴几百块钱,

由于重疾险是长期缴纳,算下来一份保单就要贵2-3万!

最后的最后,

今时不同往日,车已经到达站点,等待我们的时间真的不多了……

别因为犹豫,花钱更多。

不知道怎么选择产品、怎么做理财计划的朋友,

可以加财子的微信(sidacaizi0303),我一直都在。