大家好,我是蓝白。

今天这期,就算再懒,不更也得更啊。

咱们按日期往回倒着说,这两天发生了太多事。

先是9月1号,央行公告9月15日起,外汇存款准备金率由6%下调至4%。

去年,也是9月份,也是外汇降准了2个点,从8%降到了6%。

再之前,是去年4月份从9%降到了8%。

外汇存款准备金,跟人民币的存款准备金,本质上是一样的,都是银行收到存款之后,上缴给央行的一部分钱。

央行通过调高、调低准备金率,决定是否给银行、给市场释放更多的外汇。

原来,每收到100美元的外汇存款,银行以前需要留9美元给央行。

去年4月、9月,加上今年9月,连着三次下调准备金率之后,每100美元,只需要给央行留4美元做准备金,银行手里的美元就变多了。

连着向市场释放出来数百亿美元的流动性,既是支撑汇率走稳的手段,更是对做空人民币的警告。

接下来央行干预的力度只会更坚决,因为还有其他手段,比如调整风险准备金率,直接下场买卖都还没用呢。

除了9月1号的降准稳住汇市,8月31号这一天的楼市政策,更值得铭记。

经历了近两年的降息,放松限购,房票,给补贴各种花式操作似乎都不起效的时候,工具箱里终于掏出了王炸,上演了超出预期的疯狂星期四富哥V我50。

这难道就是传说中的“月薪1800,见证历史笑哈哈”?

上上一期视频里,咱们一块讨论为啥5年期LPR不降,原因很简单:既然降息松绑的老路走不通,那就给银行留出息差空间,只能走“给老房奴减负”的新路。

没事,就算你不是房奴,也不想买房,个税扣除也不关心,更不投机,也不创业做生意,甚至还不上班,至少能当个饭后的谈资嘛。

我逐条做个主观的个人解读。

央行、金管总局共联合发了2个《通知》,1个《答记者问》,感兴趣的可以去官网看具体内容。

明确了以下几个重点:

1,首套房首付比例不低于20%,二套房不低于30%。

注意,这是全国性的降首付,《答记者问》里明确说了,不再区分“限购”和“非限购”城市,“统一全国商业性个人住房贷款最低首付款比例政策下限”。

别管北上广深,还是成都杭州苏州南京,不管当地是不是限购,只要是首套房,首付就能降到20%,二套居然能降到30%。

这种程度的首付比例,已经降无可降了。

2,首套房还是LPR减20基点,二套房降到了什么水平?降到了只+20个基点!

这是啥概念呢?

1个基点是0.01%,现在5年期LPR是4.2%,那表面上的首套房利率下限,是4.2-0.2,也就是4%。

但别忘了,还有一个“房贷利率动态调节机制”:

新房同环比连续3个月下跌的城市,可以阶段性维持、下调或取消房贷利率的下限。

这相当于是“5年期LPR的定向下浮”。

也就是说,符合条件的城市,还可以在4%的基础上继续降,降到3.7%-3.9%也不稀奇。

二套房利率这次降的挺狠,我之前了解到的,厦门、杭州、西安、成都不少银行的二套房利率下限是LPR+60Bp,也就是4.8%,相当于这次直接降了40BP。

总结一下,首套降了首付,没降利率。二套既降首付,又降利率。

小城市不管首套二套,首付和利率都已经很低了,降了跟没降一样,不用抱过多期待。

大城市尤其是TOP10城市,之前限贷极其严格的城市,对卖一换一的刚改、新购的改善群体,可能会有一些效果。

今天晚上又看到北京上海跟进了“认房不认贷”,会不会稀释小城市的购买力?会不会加速大小城市之间的分化?

这个不难验证,看9月的30城成交就知道了。

3,也是最重磅的,期待已久的政策,存量房贷利率下调终于来了。

这里要说的,是怎么降,什么时候降,降多少的问题。

只要你的房贷是8月底以前的首套房贷款,从9月25号开始都能申请。

两种方式:要么新发贷款置换,要么变更现在的合同,这就看各家银行咋规定了。

重点在于:能降多少?

通知里的原话是:“在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。”

请注意,不低于放贷时候的利率下限。

上面说了,现在的全国首套下限是是LPR-20bp,三连跌城市还可以再降,二套下限是LPR+20BP。

所以这个问题的关键是:以前买房的时候,不同城市的下限究竟是多少?

9月1号这一天,京沪深、天津、吉林、内蒙、河南、江西,很多省份都发了不同时期的利率下限。

京沪深现在都比较高,从去年4月份到现在,上海LPR+35BP,北京LPR+55BP,深圳LPR+30BP。

但有个公告请注意,央行北京分行的公告里明确提及了一条:

全国首套商业性个人住房贷款利率下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个BP。

这就对上了。

也就是说,全国绝大部分城市,在2019年到2022年这段时间,首套下限都是5年期LPR的报价。

我随便找到湖南的公告为例,长沙2019年到2022年下限就是LPR,2019年10月之前的下限是基准利率打7折,其他株洲常德岳阳也一样,只是这些三四线城市今年的下限甚至能-60BP,更甚至能取消下限。

大家找自己省份的公告对比一下,大部分都是2019年之前下限是7折,2019到2022是LPR。

也就是说,假如你2021年底买的房,当时贷款难批,加点奇高无比,LPR是4.65%,批下来是6.1%,这就足足加了145个基点。

等9月份各大银行出通知,25号之后去申请,理论上,对照各省份2019-2022年的利率下限,按通知上说的,最低能降到4.65%。

如果真能降到这个水平,省的可不是一点半点。

之前一直跟大家说,大冤种们的房贷,LPR从来不是重点,你4.2,我4.6,差40个基点忍忍就算了,关键是加的那些基点,动不动100多个基点,谁也受不了这种心理落差。

原来100万商贷30年,月供6000左右,利息118万,降到4.65月供能省近1000,总利息少了30万。

当然,下限、下限,啥叫“下限”?不能低于这个水平。

不同银行,不同城市,接下来是一口价统一办都降到下限,还是不同客户看人下菜碟,就看9月份银行的执行进度了。

第一财经报道援引接近监管人士说,这一次存量房贷下调,涉及客户会超过4000万户,上亿居民。

按照5.15%的利率粗略统计,大概存量贷款余额在25万亿左右,现在全部房贷余额是39万亿。

也就是说,差不多有三分之二背着房贷的,能享受到优惠。

除了汇市和楼市,还有减税。

一个是股市减税,印花税减半这个就不提了,上周大家都知道了,咱尽量不聊股市相关的东西。

第二个是个税扣除。

也是8月31号,约好了这不是,税务总局发的个税扣除标准的公告,3岁以下婴幼儿照护,还有子女教育专项附加扣除标准,赡养老人专项附加扣除标准,都提高了1000块钱。

能省多少,因人而异,有人粗略算过,这三项都填上,月薪1万一年能省下来1000多块钱,已经填过的不用动,明年综合汇算就能用上,蚊子腿也是肉。

把这两天的消息捋一遍,保汇率,首付降到最低,二套房更宽松,降存量房贷,减印花税个税,这是把汇市楼市股市的大招,全都放到9月了。

是啊,2023只剩不到4个月了。

跟往常一样,一点都不意外,我们看到了截然相反的两种态度。

乐观者们欢呼雀跃,普遍认为这是中国优质资产保卫战逆袭的一揽子政策里程碑。

如果之前还有很多声音说“只听楼梯响,不见人下来”,现在已经是一个接一个让人猝不及防的蹦下来,蹦的还越来越多,这是以前没见过的。

但是,悲观者们,还是抱着犹疑的态度甚至泼凉水:

减税的那点钱看不到眼里,降首付利率还是无感,还有汇率股市啥的,着眼处都比较宏大,所以很多人的感觉没那么深,没那么直接,没那么感兴趣。

舆论场的态度之所以撕裂,是两拨人对未来预期的巨大分化。

谁都明白,史诗级救市,换不来史诗级的行情。

或者说,前所未有的大招攒着一块爆发,根本不是让我们的生活重回2015-2017那几年,各行各业钻空子赚快钱的疯狂。

目的只有一个:提振信心。

稳汇率是为了不让钱变毛,印花税减半、放缓IPO、严格减持是为了活跃资本市场,降首付和利率是为了刺激新购,增加个税扣除额是为了减轻负担。

还有最重要的“调降存量房贷利率”,与其说是为了救楼市,倒不如说是为了救消费。

所以,乐观派和悲观派是两拨人吗?

不,其实是一拨人。

共同特点是:对政策抱有过高的,不切实际的,恨不得下一秒力挽狂澜的期待,一旦不符合自己的预期,马上就变得心灰意冷。

可信心的修复过程,不是一局40分钟可以重来的攻塔游戏,而是春播秋种,潜移默化的生机复苏。

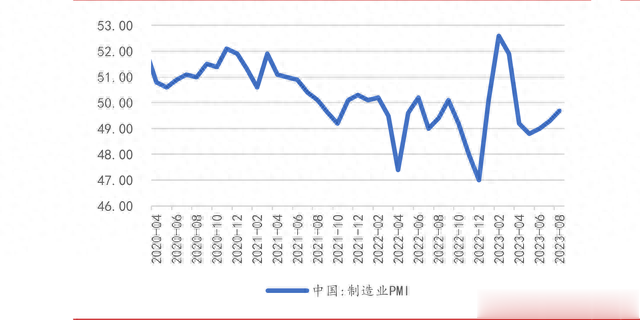

就比如我们看8月份的PMI,要是悲观的会说:这咋还在50以下?

但信心修复的趋势往往是缓慢的,不易察觉的,8月PMI不知不觉已经连涨三个月了。

发电量、货运量、新订单、企业景气度、原材料出厂价格,都比6月和7月要好。

股、楼、汇在一个时间点一块救,他可不是乱打的,是有备而来。

2021下半年至今的房地产负增长有多久?两年。

央行顶着全球加息周期逆势降息,汇率到现在磨蹭了快两年,天花板也就到7.3。

放开的时间有多久?恍然记起,才9个月时间。

房地产狂奔20年了,这才调整两年就能拔地而起吗?

3年都熬过去了,这才9个月就能加薪升职吗?

钱这玩意,又不是欢乐豆。

分币不挣的看开点,躺出租屋里玩王者也能过得舒舒服服。

家里有钱本来就打算去大城市买的,趁这机会多去转转。

怕就怕:兜比脸干净,心又比天高,整日想暴富,卡上1万拿不出,嘴里100万是小钱,胳膊上纹个忍字,把袖子卷起来一看:

不是忍,是“残忍”。

我是蓝白,今天先聊到这,咱们下期再见。