高速公路的一季报来看,营收和利润都变化不大,微增或者微降(投资高速公司需重点关注车流量、新投入运营公路和存量收费到期时间、现金流和分红率)。季报整体来看:

1、因为一季度冰雪天气影响,以及春节免费天数增加2天,通行费收入受到影响。

2、财务费用下降,现金流不断向好,像粤高速、赣粤高速最明显,但赣粤高速分红未达到公司承诺。

3、福建高速,净利润增长源自会计估计变更。

4、根据交通部消息,全国高速公路货车交通量在4/1-4/21同比增长0.8%,较1-3月3.5%的同比增速放缓,后续通行费增长可能也没有那么乐观,可能和经济恢复也相关。

具体看:

1、招商公路:一季报

2023年,公司拟现金分红36.22亿元,同比多增10.61亿元,创上市以来新高,当前股息率4.86%

公司24Q1营收同比增长49.1%至30.22亿元,主要是招商中铁并表影响,实际上一定程度上受到恶劣天气因素以及春节假期高速公路客车免费通行时间拉长等影响。作为全国高速公路运营龙头平台,投资运营能力持续彰显及传导至业绩兑现,优质资产外延收并购节奏持续,除已公告项目的落地之外,我们分析基建央企公路资产池仍有部分优质项目可供选择,此外叠加亳阜高速公募REITs项目的推进、对越秀交通基建会计核算方法或有的转化,有望增厚盈利以及实现营运模式的再升级。

2、皖通高速:一季报

2023年10派6,股息率4.49%

2024年Q1实现营收12.9亿元(yoy+12.4%),归母净利4.60亿元(yoy+0.05%),扣非净利4.34亿元(yoy-7.6%);归母净利略低于我们预期(4.83亿元)。1Q扣非净利下滑,主要受到免费天数、恶劣天气、高基数影响。

通行费收入同比下降8%,主因:

1)小客车免费天数同比增加2天,并且是车流量较高的春节返程时期;

2)春节前后华中遭遇冰雪灾害天气影响;

3)去年同期车流量基数较高。1-2月安徽省公路货运量同比增长6.0%,略低于全国整体增速1.8个百分点(交通部)。

3、宁沪高速:一季报

10派4.7,股息率4.25%

收入34.73亿元,同比下降4.3%,营业成本18.32亿元,同比下降6.1%,实现归母净利润12.47亿元,同比增加1.6%,扣非归母净利润11.87亿元,同比增加0.7%。

4、赣粤高速:一季报

10派1.6,股息率3.49%

营业收入15.6亿元,同比+0.19%;归母净利润3.9亿元,同比-7.65%;扣非净利润3.8亿元,同比+22.42%。在控制费用方面取得了一定的成效,尤其是在费用等成本方面有较大幅度的下降。公司通过优化债务结构和降低融资成本等方式,有望持续降低财务费用

看点1:财务费用有明确的改善空间。随着公司过去几笔高利率债的到期,财务费用将明显优化。2024年规模为23亿元的14赣粤02(利率为6.09%)将到期,而公司近期发行的超短期融资券利率不断降低,将带来财务费用的持续优化。

看点2:公司核心路产剩余收费年限长,改扩建释放全新增长潜力,价值被低估。昌九高速、昌樟高速剩余收费年限分别达25年、19年以上;昌泰高速樟吉段改扩建项目于2022年正式开工。昌九高速在改扩建后实现收入扩张,昌泰高速改扩建完成后江西省南北通道将均为八车道,通行效率提升,有助于进一步发挥路网联通效应。

5、福建高速:一季报、会计估计变更

10派1.2,股息率3.6%。中期分红

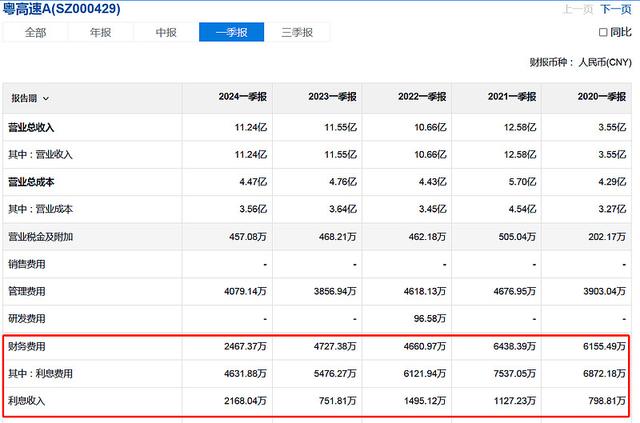

6、粤高速A:一季报

10派5.47,股息率5.39%,现金流不断向好

营业收入比上年同期减少3,010万元,减幅2.61%,同比减少主要是以下因素的综合影响:①广惠高速因广汕高铁、惠龙高速与莞番高速的相继开通,车流量分流减少通行费收入;②佛开、广珠东高速因经济回升,群众出行意愿提升,通行费收入增加。

对广佛高速公路已经代垫但有待明确资金来源的管养支出计提的减值准备,因性质特殊,会影响报表使用人对公司经营业绩和盈利能力做出正常判断。

应付债券:比年初减少74,940万元,减幅100%,主要是本期将一年内到期的应付债券重分类(有息负债环比-3.5亿)

财务费用:比上年同期减少 2,260 万元,减幅 47.81%,主要是本期贷款利息费用减少及存款利息收入增加的综合影响。

作者:浪里掌帆人链接:https://xueqiu.com/5385800475/288438033风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。