有色板块:铜(CU)、铝(AL)、锌(ZN)、镍(NI)、不锈钢(SS)。

铜、铝:

根据我们的研究,铜市场供需压力较大,主要地区的铜库存持续增加。进口到货量较高,冶炼厂在第一季度的产量保持稳定,但面临下滑的风险。尽管需求有所下降,但下降幅度有限,预计二季度供需将趋紧。终端市场逐渐适应当前价格区间,订单有望逐步恢复。建议投资者关注正套头寸,并在库存流畅开启回落后适时介入。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

锌:

供需两侧问题困扰着锌市场。供给方面,锌矿供应紧缺的情况已经通过TC下调得到证实,冶炼成本不断上升,国内冶炼产量大幅减少。这进一步巩固了供给侧逻辑。然而,需求方面的问题仍未解决,导致去库拐点的出现延迟。预计4月可能会见到低于季节性的去库现象,但需求改善仍需要时间。因此,建议在20800左右逐步进入多头。 目前,锌价格在低位震荡,从定价低利润低供给向定价弱需求转变。海外需求疲软是限制市场对估值的想象力的重要因素,同时全球锌库存仍在缓慢增加。尽管市场可能暂时沉浸在资源紧缺和需求预期良好的故事中,但需求验证仍然缺失,导致市场需求底线被设定,真正的需求改善才能创造趋势。 从供给侧来看,锌矿成本不断上升,国内锌矿TC下调,冶炼一侧亏损幅度接近历史最高水平。国内锌矿供应紧张的状态可能在下半年略有改善,但短缺的局面无法逆转,今年的利润分配大概率会继续偏向矿山。 需求方面目前表现平淡,老消费更大程度上依赖国内政策刺激产生的情绪,而新消费的验证仍然相对疲弱。因此,需求的改善是冶炼一侧利润扩张的关键。目前还没有迎来去库拐点,预计4月可能会出现去库现象,提供估值激励。但是,结构性交易机会需要考虑介入5-6月合约。 综上所述,锌市场面临着供需两侧的问题。供给侧逻辑已经夯实,但需求侧的问题仍未解决。建议在20800左右逐步进入多头,但需注意市场的震荡低多策略。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

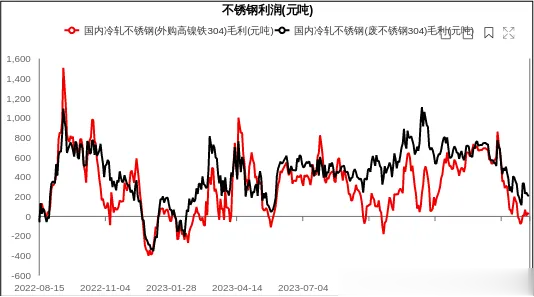

镍、不锈钢:

镍市场近期出现企稳迹象,并跟随有色金属反弹,但中长期仍面临供应过剩的压力。镍价快速下跌后释放了高估值风险,印尼电积镍的静态成本约为13w左右,但支撑力量不强,后期成本可能会下降。然而,镍市场仍存在供需错配问题,现货供应过剩导致价格预计将在12-13.5w区间震荡。因此,建议维持逢高沽空思路,以13.5w-14w作为反弹目标位。 不锈钢市场目前估值较低,各环节亏损,但价格尚未出现企稳的迹象。仓单库存处于历史最高水平,需要现货库存降至中性水平的55万吨,并出现期货贴水才能实现企稳。否则,供应将以更低的估值进行出清。目前不锈钢期货持续下跌,现货成交疲软,产业信心较弱,仓单库存继续创新高。钢厂亏损扩大,生产意愿降低,甚至有转产倾向。原料价格持续下跌,镍铁企业再次陷入亏损境地。综上所述,不锈钢市场的基本面矛盾严重,需要看到基本面能够快速改善的迹象才能实现企稳。 综合来看,镍市场面临供应过剩的压力,不锈钢市场的基本面矛盾严重。镍价格预计将在12-13.5w区间震荡,建议逢高沽空。不锈钢市场需要现货库存降至中性水平并出现期货贴水才能实现企稳,目前仍存在下行风险。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

更多专业数据、图表、观点,请使用《期货数据分析家》,平台以海量期货数据为支撑,用科技手段构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时费力等难题,轻松拥有及时、全面、智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示:本报告力求内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。